美股风险预警:高盛2026降息预测与AI引发的劳动力市场核心隐患

高盛近期发布针对2026年美联储货币政策走向的深度分析报告,报告基于最新宏观经济数据展开预测。与市场普遍预期不同,高盛提出了更为谨慎的政策前景。美股投资网梳理报告核心观点发现:2026年上半年,美联储将放缓降息节奏进入“观察期”,后续政策重心会转向将利率逐步调整至中性水平。

不过,这份报告的价值并非局限于基准预测,更在于对潜在非对称风险的深入解析。高盛明确表示,影响未来美联储政策转向的关键因素已从传统通胀威胁转变为结构性的劳动力市场风险。

降息节奏放缓与最终利率水平

高盛的研究为2026年货币政策设定了清晰节奏,核心逻辑是在经济增长提速背景下,谨慎将限制性政策利率下调至中性区间。

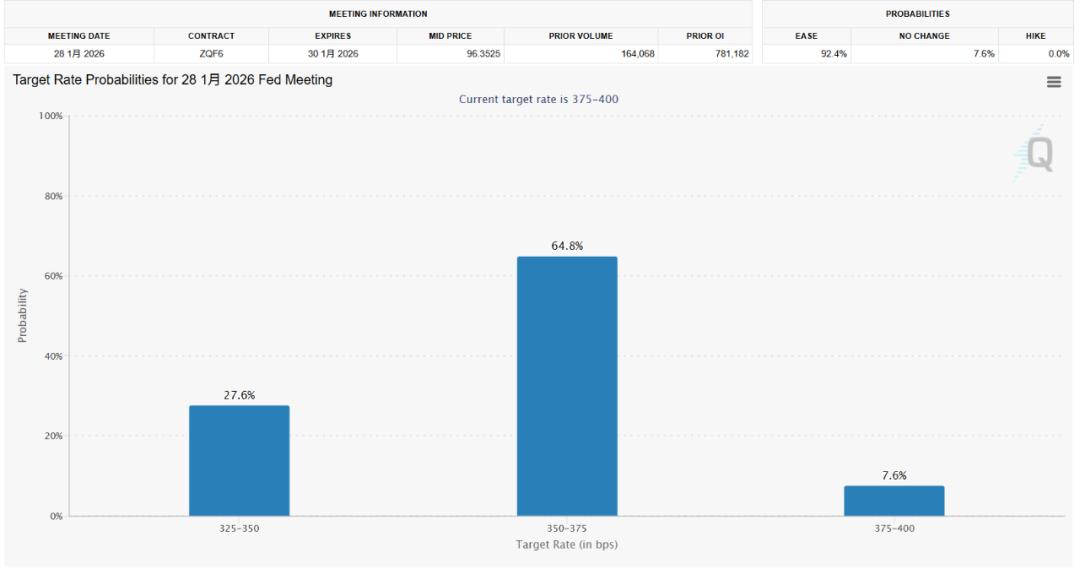

高盛的分析前提是,美联储会在2026年上半年放缓此前开启的宽松步伐。具体来看,高盛预计美联储将在2026年1月暂时停止降息,之后在3月和6月分别实施两次25个基点的降息操作。

这种“暂停”并非政策立场的彻底转变,而是政策制定者需要时间观察前期宽松政策的效果。在通胀风险可控的环境下,美联储希望充分评估金融条件放松对实体经济的滞后影响。因此,两次降息的节奏较为谨慎,显示美联储认为经济正处于温和周期性复苏阶段,无需采取紧急连续的刺激措施。分析师预计,美联储最终会将联邦基金利率调整至3.00%至3.25%的“最终水平”。

当前利率处于3.75%-4.00%区间,这意味着2026年上半年仅有50至75个基点的降息空间。若政策利率最终落在该区间,说明高盛认为当前政策利率已接近或略高于长期中性利率。因此,在未发生严重经济衰退的情况下,美联储无需进行大幅激进的宽松操作。

增长与通胀的平衡态势

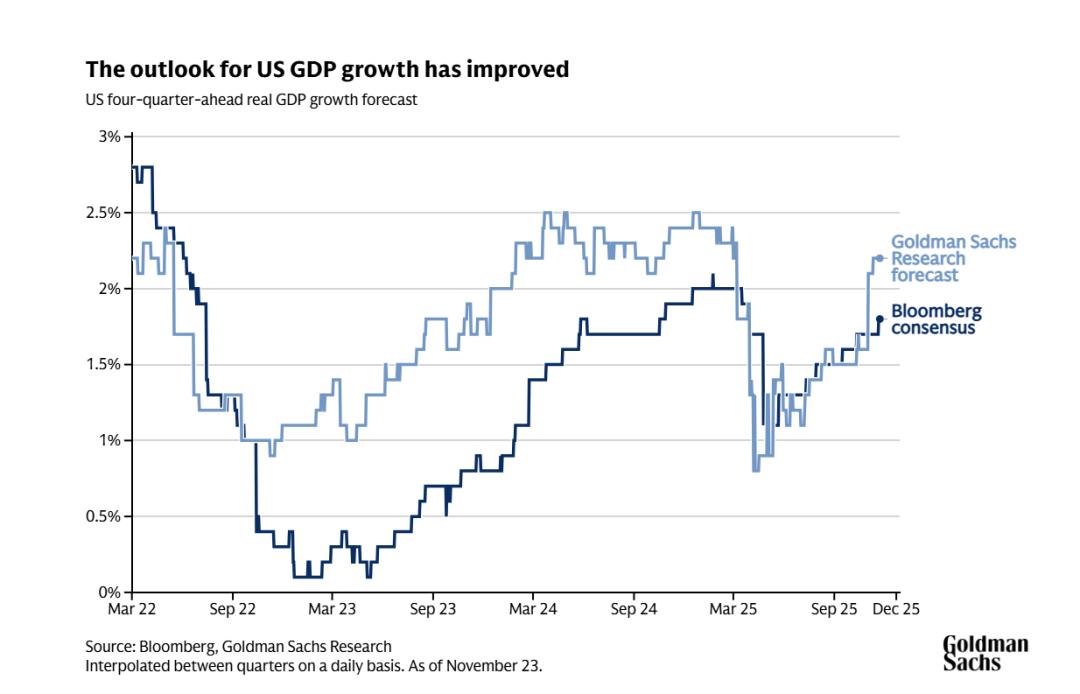

根据美股投资网对高盛报告的研究,其基准预测建立在微妙的宏观平衡之上:经济活动将加速,但通胀压力持续缓解。

高盛预测2026年美国经济增长将加速至2.0%至2.5%区间。这一增长预期主要得益于两大因素:一是关税影响减弱,降低了供应链成本压力;二是税收减免政策与金融条件进一步宽松。这些有利因素预计将推动就业增长,使失业率稳定在略高于2025年9月4.4%的水平。

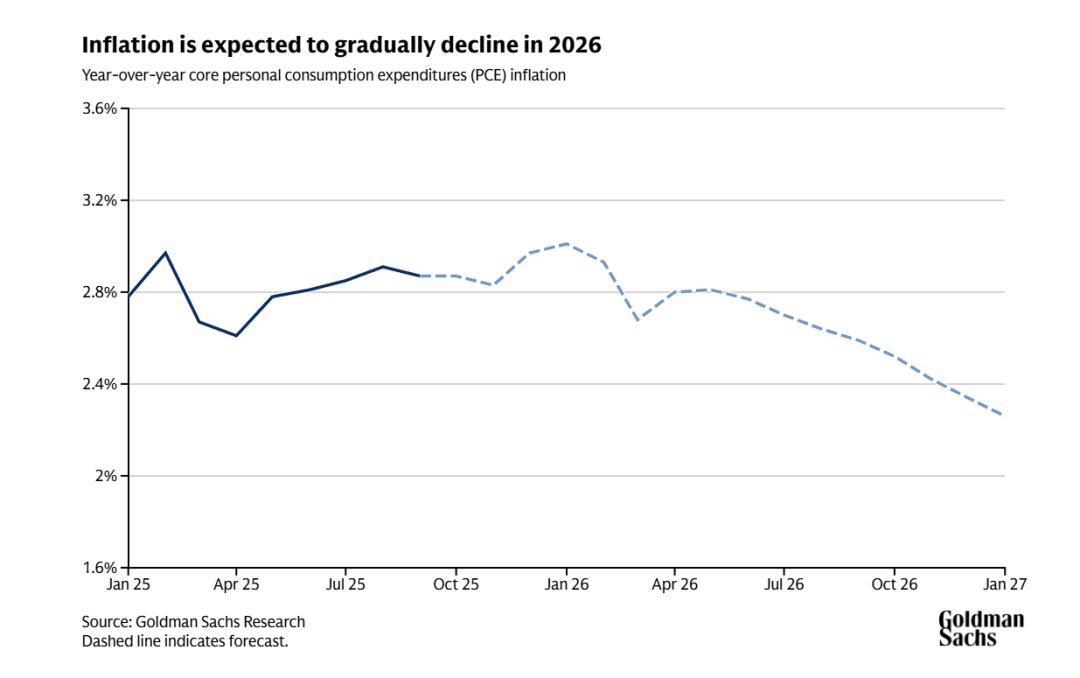

在通胀方面,高盛观点明确:美国通胀上升干扰降息预测的风险较低。截至2025年9月,核心个人消费支出(PCE)同比通胀稳定在2.8%。更关键的是,美联储工作人员估计潜在通胀已降至2%左右,接近美联储长期目标。预计2026年年中关税传导效应结束后,实际核心PCE通胀将回落。这一预测的前提是股市保持稳定且未出现大规模关税第二轮效应。

劳动力市场的结构性风险隐患

高盛报告最具洞察力的部分,是对联邦基金利率可能超预期下跌的非对称风险评估。分析师认为,联邦基金利率跌幅超过基准预测(即低于3.00%-3.25%)的可能性远大于通胀上升风险。这一判断的核心依据是美国劳动力市场的结构性弱点。

尽管2025年9月非农就业报告显示新增11.9万人,但高盛研究估计潜在就业增长趋势仅为3.9万人。此外,其他指标显示10月份出现新的裁员和失业迹象,进一步证实劳动力市场正经历明显周期性疲软。

高盛的分析聚焦于对经济影响较大的群体:大学毕业生。数据显示该群体在劳动力市场的表现急剧恶化,直接威胁美国经济核心消费驱动力:

25岁及以上大学毕业生9月失业率达2.8%,较2022年低点上升约50%。

20-24岁大学毕业生群体失业率攀升至9.2%,较2022年低点上升70%。

这种急剧恶化需引起市场投资者警惕。大学毕业生群体占美国劳动力收入的55%至60%。高盛明确指出,就业机会恶化可能反映人工智能(AI)及其他效率提升措施的结构性影响。美股投资网认为,若这一高收入、高消费群体就业机会进一步恶化,将对美国整体消费支出产生显著负面影响,必然促使美联储延长降息周期并加大降息力度。这意味着联邦基金利率可能需要长期维持在远低于3.00%-3.25%最终水平的低位。

总结

高盛对2026年的展望提供了清晰且带有警示性的路线图。基准情形是温和的货币政策正常化过程,预计美联储在3月和6月各降息一次,将政策利率调至3.00%至3.25%的最终水平。

同时,美股投资网认为需重视高盛指出的非对称结构性风险:AI对高学历劳动力的持续替代。高学历群体失业率在短短几年内飙升50%至70%,已对美国核心消费基础构成系统性威胁。

若劳动力市场结构性问题持续扩大,消费支出将遭受严重冲击,迫使美联储放弃谨慎的降息节奏,将联邦基金利率推至远低于3.00%的水平。2026年美股定价将是一场围绕“效率提升”与“需求疲软”的风险平衡博弈。

本文来自微信公众号“美股大数据StockWe”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com