诺华调整县域业务:跨国药企下沉战略转向 市场机遇仍需时间培育

跨国药企在华的战略调整仍在持续推进,此次聚焦的是县域市场领域。

曾在广阔县域市场投入大量人力与财力的诺华,如今也做出了战略调整。关于“诺华中国县域团队将整体解散,最后工作日为12月31日”的消息传开后,诺华中国迅速回应称,自2026年1月1日起将调整县域业务运营模式,同时着重强调“对县域患者的承诺不变”。

这意味着,自2021年启动、覆盖近1000个县域市场的项目将终止。不过按照诺华的官方表述,这属于运营模式调整,而非彻底退出县域市场。

毕竟县域市场规模足够庞大。从本质上看,解散自建县域团队与跨国药企在集采及竞品压力下转让专利过期原研药的底层逻辑一致。

面对这些基础扎实、规模可观的市场,直接放弃显然可惜,如何以最低成本获取收益,成为跨国药企考量的核心问题。

诺华面临的困境也是众多跨国药企需要应对的挑战。多家跨国药企在遭遇下沉市场投入产出比失衡后,纷纷选择战略调整。2024年,阿斯利康拆分呼吸、消化及自免业务线,优化基层人力配置;礼来则将糖尿病县域团队及两款肝癌成熟药的商业化运营整体外包给本土合作伙伴,缩减覆盖范围,集中资源开展创新药研发。

从“重投入”到“轻运营”的战略转变,势必会影响行业格局。但这场战略收缩并不意味着县域市场的发展故事走向终点,过去几年跨国药企在基层体系建设中发挥的作用将持续产生影响,在政策支持下,这更是本土药企把握机遇的关键时期。

01

出人意料的战略调整

在跨国药企深耕县域医疗市场的进程中,诺华虽不是最早入局者,却是业内公认“投入力度最大、成效最显著”的代表之一。

自2021年启动“千县”计划以来,诺华快速推进县域战略,扩大团队规模,旨在抓住中国县域医疗市场的增长机遇。在今年的进博会上,诺华还高调展示了县域业务成果:已在全国超800个县域市场布局近1000家专业药房,服务范围覆盖皮肤、风湿、心血管、肾脏等多个疾病领域。

这份投入也获得了相应回报,银屑病药物司库奇优单抗便是典型案例。

通过大规模基层医生培训与精细化项目运营,司库奇优单抗在县域医生中的认知度与临床覆盖度远超其他竞争的外资药企。为进一步提升药品可及性、打开市场,诺华主动降价,将单价从2998元降至约779元,成功实现渠道深度下沉。

据诺华提供的资料,司库奇优单抗已实现近100%的地级市及院内可及,约70%的患者在三四线城市及县域医院即可就诊治疗。目前该药在中国已累计惠及超50万患者,2024年院内销售额达20.7亿元,占据88%的市场份额,更是县域银屑病治疗的首选药物。

不仅是司库奇优单抗,诺华整体县域市场业务表现也十分亮眼,尤其增速领跑跨国药企,甚至超过一众本土药企。根据法波科技数据,在县域医院药企2024年销售额Top20排名中,诺华位列第9,在入围的6家外企中仅次于阿斯利康。依托司库奇优单抗和心血管药物诺欣妥等产品的持续渗透,诺华以27%的销售额增幅位列所有Top20药企之首,超过了恒瑞(21%)、科伦(15%)等本土企业。

这也为其中国区销售额增长提供了助力。今年前三季度,诺华中国区销售额达32亿美元,同比增长5%。

就在业务稳步推进之际,诺华却决定调整县域业务。

令人意外的是,今年7月,诺华中国区副总裁闫薇在接受采访时还表示,公司正通过积极参与医保谈判、探索早期准入、拓展县域市场等方式,让更多基层患者受益于创新药。这番表态让后续的收缩调整显得猝不及防。

投入了这么多资源,诺华为何选择“放手”?

02

持续优化资源配置

在对外回应中国县域市场团队调整的同一天,诺华还宣布了瑞士生产业务重组计划,拟裁撤550个岗位。

显然,诺华在持续优化资源配置,“调整县域业务”也是其全球战略优化、降本增效的一部分。

这一举措不难理解,专利悬崖近在眼前。根据三季报,其核心产品Entresto的增长动力明显减弱。这款今年失去核心专利保护的明星心脏药物,三季度销售额首次出现1%的下滑,与今年早些时候超过20%的增长形成鲜明对比。

Entresto上市以来已成为诺华最畅销药物,2024年全球销售额达78.2亿美元。然而,仿制药的冲击正加速到来。按照分析师预测,今年Entresto的收入虽有望超80亿美元,但2026年将降至60亿美元。

这也是诺华一直大手笔加码心血管领域BD投入的核心原因,9月份以14亿美元收购Tourmaline Bio后,又与舶望制药达成超50亿美元的重磅合作。

在国内畅销的司库奇优单抗,专利也即将到期。在这样的变局下,诺华必须将全球资源重新配置到“更能撬动长期增长”的创新药领域:核药、siRNA、CDK4/6等重点研发方向成为资源聚焦的核心。

也就是说,在将资源投入重人力的县域团队与高价值创新之间,诺华选择了后者。这也意味着,其在县域市场的实际回报已难以支撑持续投入。从市场格局来看,外企在社区卫生中心的市场份额虽已超20%,但在药品销售前20名榜单中,仅有阿斯利康一家突围。

事实上,诺华解散自建县域团队与跨国药企在集采压力下放弃专利过期原研药的底层逻辑一致。

面对这些基础稳固、规模可观的市场,直接放弃显然可惜,如何以最低成本获取收益,成为跨国药企考量的重点。

就在10月底,诺华先将旗下两款眼科产品雷珠单抗、布西珠单抗在中国的独家进口、商业推广和分销权转让给康哲药业全资子公司康哲维盛;随后拜耳将抗生素莫西沙星的知识产权、品牌所有权及全球商业权益出售给红杉中国。

以雷珠单抗为例,作为全球首个VEGF眼科药物,它连续12年登顶公立医疗机构眼科用药榜首,2020年在国内销售额达到数十亿元。但随着专利到期、仿制药上市、竞品增多,其也进入了药品生命周期的新阶段。

诺华面临的问题也是众多跨国药企需要应对的挑战,过去两年来,此类调整时有发生。大型跨国药企或关停合并事业部,或将成熟产品“外包”,加码创新业务;一些中小跨国药企则更为激进,或是将业务线打包出售,或是选择从中国市场“撤退”。

这并非孤立选择,在不确定性中寻找确定性,是所有大型药企正在做的事情。

03

下沉市场机遇仍需培育

总体而言,诺华并非没有能力开展县域业务,而是难以承受下沉市场回报与投入的失衡。这种失衡源于下沉市场的生存逻辑并非仅由需求驱动,还受制于价格、政策等多重因素。

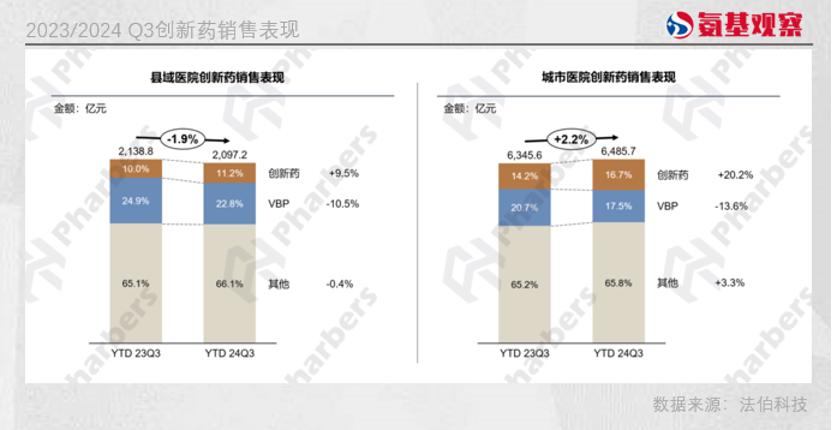

近两年,县域医院渠道创新药销售额的增长为整体市场发展注入了动力,但与城市医院相比仍存在明显差距。最新统计显示,县域医院创新药销售规模占比和增速分别为11.2%和9.5%,远低于城市医院。

创新药渗透为何缓慢?首先,县域医生的临床观念相对保守,对创新药的接受度有待提升;其次,基层患者支付能力较弱,高价创新药的医保准入周期漫长;此外,基层医院有限的处方权限与患者的价格敏感性,也限制了创新药的渗透速度。

换句话说,外企在城市核心区域依赖推广团队的创新药推广策略,在县域市场并不奏效。

更关键的是,基层医疗资源更倾向于保障慢病与基础用药需求,如高血压、心脏病、糖尿病等药物。

本土药企在下沉市场渠道覆盖的天然优势,让外资药企难以竞争。而通过一致性评价的仿制药,借助集采政策进一步压缩了原研药的市场空间,成为县域用药的核心选择。在更基层的社区卫生中心、乡镇卫生院,仿制药增速已超过50%。

尽管挑战重重,但县域医疗市场的“蓝海”属性并未改变。中国县域人口总数超过9亿,占全国人口的6成以上,仍是相当广阔的市场。“十五五”规划明确强调医疗资源重构,已将下沉市场定位为行业增长的新引擎。

随着相关政策的持续完善与基层医疗水平的稳步提升,医疗下沉市场对创新药的接纳程度会持续提高,但目前想从县域市场收获创新药回报还需要更多时间培育。

本文来自微信公众号“氨基观察”(ID:anjiguancha),作者:沙晓威,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com