绿通科技破发超50%后现“小非”减持潮,背后隐情引关注

近期,上市公司绿通科技(301322.SZ)发布公告,5家创投机构组成的“本次减持主体”计划联合减持公司股份,数量不超过565.14万股,占公司总股本比例不超过4%,约占该主体当前持股总数的40%。

公告中减持原因表述清晰:本次减持主体均为在中国证券投资基金业协会备案的创业投资基金,减持系基金退出需求。

尽管理由合规,但市场情绪恐难接受——5家机构即将套现离场、获利颇丰之际,绿通科技正面临业绩变脸与股价大幅破发的困境。

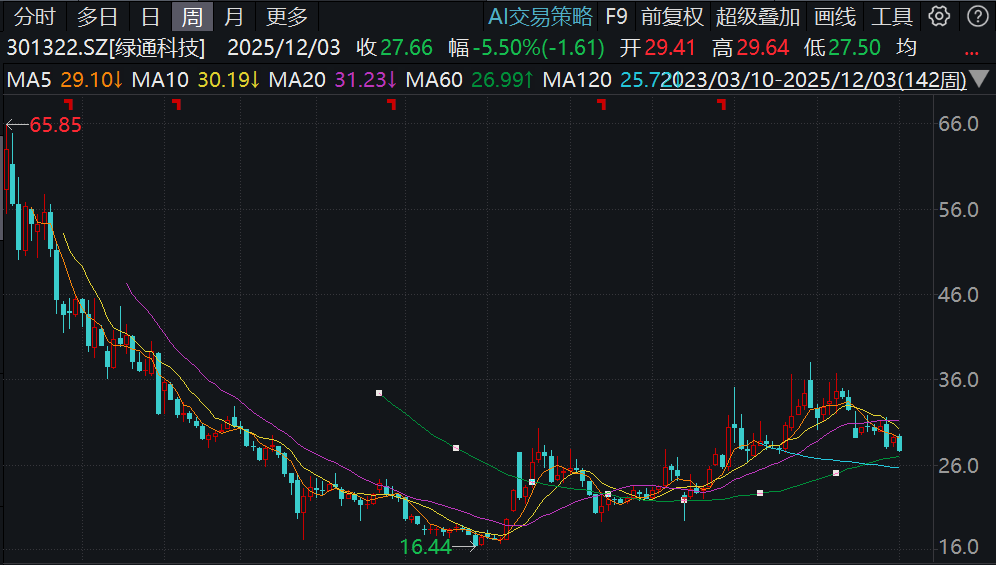

具体而言,绿通科技2023年3月IPO上市时,发行价高达131.11元,发行市盈率达73.75倍。原计划募资不足6亿元的公司,最终募集近23亿元;以保荐券商兴业证券(601377.SH)为主的机构,获得的发行费用接近2亿元。

上市后,绿通科技股价呈现“出道即巅峰”态势,IPO当月的最高价成为其历史最高价。即便经上市后分红送转调整,当初发行价折算后仍近58元,而减持公告发布当日收盘价不足30元,破发幅度超50%。

这意味着,IPO申购中签的投资者若长期持有,两年多时间已亏损过半。即便去年924行情带动股价反弹,情况仍未改善;若回溯至去年8月低点,亏损幅度更是高达75%。

值得注意的是,股价破发超50%的背景下,“小非”及IPO前原始股东仍能通过减持获得丰厚利润,此举难免引发其他投资者的质疑。

不仅股价,绿通科技的业绩同样“出道即巅峰”。2023年3月上市前,公司业绩表现亮眼:2021年、2022年营收增速均超40%,净利润实现翻倍增长。但上市当年(2023年)归母净利润下滑15%,后续两年业绩持续恶化,今年前三季度归母净利润不足2022年全年的四分之一。

上市前后业绩反差如此之大,其背后是否存在问题?

回顾上市前,绿通科技第一大客户为境外企业ICON EV LLC。2022年上半年,该客户采购金额达33852.15万元,占公司销售额近一半,是公司业绩亮眼、成功上市的关键助力。

然而,绿通科技上市后,该大客户却“功成身退”。2024年,该客户采购额降至4.7亿元,虽仍有规模,但已显颓势;同年,绿通科技未披露第一大客户具体名称,但其对应销售额仅1.47亿元,与此前规模相去甚远。

耐人寻味的是,IPO前深交所曾就境外客户问题问询,要求说明公司与相关客户合作的可持续性。绿通科技在第三轮问询函回复中称:“在公司产能、质量满足需求的情况下,客户无足够动机更换或新增主要供应商。”

同时,保荐机构兴业证券及保荐代表人张华辉、高颖在回复中给出核查意见:“ICON多次向公司明确表达加强合作的意愿,希望通过签署长期供货协议、约定未来采购量等方式深化长期合作。这既体现了ICON对高尔夫球车市场及自身经营规模增长的判断,也表明了其与公司持续合作的意向。”

但从实际结果看,长期供货协议何在?持续合作意向又体现在哪里?兴业证券两位保荐代表人的核查意见,是否合理、是否有依据?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com