谷歌TPU强势突围,能否撼动英伟达AI芯片霸主地位?

2025年11月,全球科技市场上演市值大挪移:谷歌母公司Alphabet市值暴涨约5300亿美元,直逼4万亿美元;而AI芯片巨头英伟达市值却蒸发6200亿美元(约合人民币4.39万亿元)。这一戏剧性反差的背后,是Meta计划“倒戈”采购谷歌TPU芯片的传闻,这或将冲击英伟达GPU在AI芯片领域的主导地位。

谷歌与英伟达的技术路线之争,引发华尔街对行业格局的激烈辩论。一方认为市场足够庞大,巨头可共存共赢;另一方则担忧谷歌的全栈生态会对英伟达构成实质性威胁。

2025年11月,谷歌与英伟达的股价走势呈现鲜明分化。谷歌母公司Alphabet当月股价累计上涨13.87%,年内涨幅扩大至69%;而英伟达股价同期下跌近12.59%,年内涨幅收窄至27.96%。市值方面,谷歌增长约5300亿美元,英伟达则蒸发6200亿美元。

这一差异的核心在于市场对AI芯片竞争格局生变的敏感反应。

股价分化的导火索是11月24日的市场传闻:Meta正与谷歌深度洽谈,计划2027年斥资数十亿美元采购谷歌TPU芯片用于自有数据中心,并可能从2026年起租用谷歌云的TPU算力。作为英伟达的核心客户,Meta若转投谷歌,将直接冲击英伟达近85%的市场份额。

消息引发产业链连锁反应:谷歌TPU的联合制造商博通(负责芯片设计与供应链管理,台积电承担制造)本周股价涨超16%,其他谷歌产业链公司同步走强;而英伟达即便最新财报业绩远超预期,股价仍在财报次日逆势下跌,本周累计下跌逾2%。叠加“AI泡沫”论调及OpenAI等公司的“循环融资”争议,英伟达股价雪上加霜。

研究机构Melius Research分析师本·雷茨指出,谷歌是“垂直整合度最高的超大规模厂商”,拥有自研TPU芯片和定制化网络设备,长期可能减少对英伟达、AMD等外部供应商的依赖。在他看来,谷歌凭借最新升级版Gemini AI模型和自研TPU,已实现AI领域的强势回归,部分投资者认为谷歌将提前赢得这场AI战争。

二、TPU与GPU的技术分野:“专长生”对决“全能王”

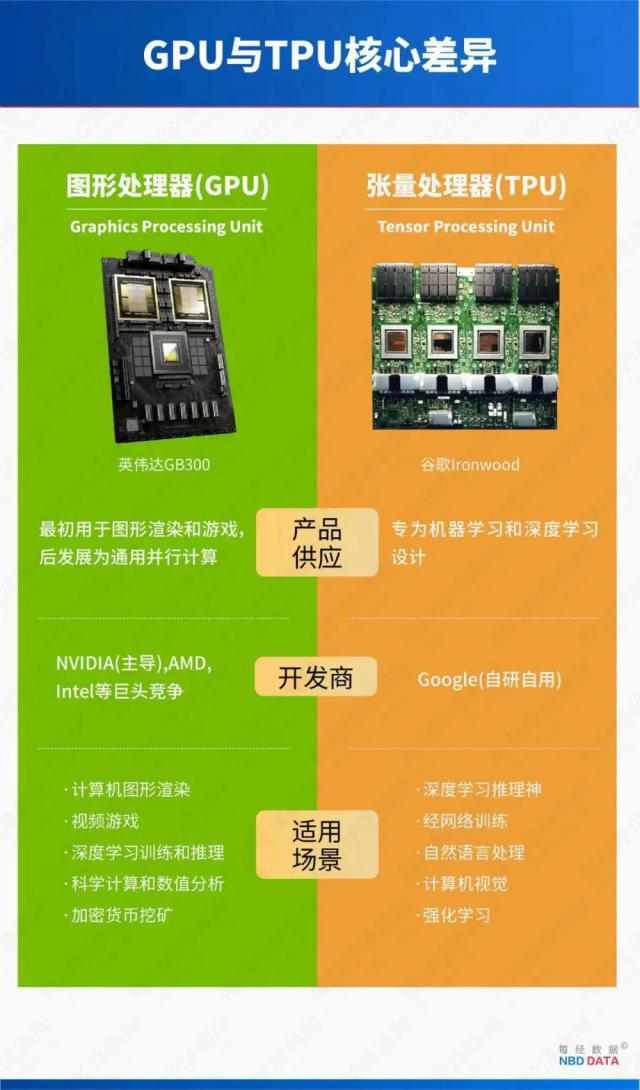

AI专用芯片(TPU,张量处理单元)与通用处理器(GPU,图形处理单元)的技术路线差异,决定了各自的市场定位与竞争力。

谷歌TPU历经七代、近十年的技术迭代,每代产品都在计算加速、能效和可扩展性上持续精进,巩固了其在AI工作负载专用芯片领域的领先地位,尤其适用于谷歌云生态的大规模模型训练和推理场景。

第七代TPU是谷歌首次对外销售的产品,此前仅提供算力出租服务。摩根士丹利Brian Nowa团队预测,到2027年,谷歌对外出货TPU或达50万~100万片,正式切入全球算力市场。

作为应用专用集成电路(ASIC),TPU以“脉动阵列”为核心结构,专为加速神经网络张量运算设计,在AI工作负载下能效比同期GPU高2~3倍,尤其适合大语言模型(LLM)等复杂深度学习任务,谷歌Gemini、AlphaFold等均依赖其支撑。

GPU则以“通用灵活”立足,其数千个并行微型核心本为图形处理设计。2006年英伟达推出CUDA平台后实现通用计算突破,凭借可编程性与PyTorch、TensorFlow等成熟生态,渗透AI研究、图形渲染、科学模拟等多领域。对需自定义操作或跨框架切换的开发者而言,GPU的灵活性仍是刚需。

简而言之,GPU是“通用全能选手”,以生态优势占据市场主导;TPU则是“AI专业特长生”,凭极致效率在细分领域撕开缺口。

三、华尔街激辩:英伟达“护城河”是否稳固?

谷歌TPU的强势突围,引发华尔街对英伟达市场地位的激烈争论,形成“共赢派”与“威胁派”两大阵营。

“共赢派”认为市场对谷歌TPU反应过度,陷入“零和博弈谬论”。

研究机构Futurum Group分析师丹尼尔·纽曼认为,AI基础设施是未来规模达数万亿美元的庞大市场,足以容纳谷歌、英伟达、AMD等多家巨头共存。美国银行分析师维韦克·阿亚预测,到本十年末,AI数据中心市场总规模将从今年的2420亿美元增长至1.2万亿美元,届时英伟达市场份额可能从85%降至75%,但仍为主导者。

投行Wedbush分析师丹·艾弗斯将英伟达比作“AI革命中无可争议的冠军”,认为AI革命的起点和终点都在英伟达,未来几年不会改变。他强调,未来数万亿美元的AI支出将让众多科技巨头受益,谷歌TPU的进展是市场健康的表现,未来会有更多巨头加入“AI军备竞赛”。

“威胁派”则认为,谷歌具备从底层芯片、定制网络、编译器到上层AI模型和应用的全栈垂直整合能力,可能构建封闭高效的生态系统,对英伟达构成实质性威胁。本·雷茨警告,若谷歌在AI战争中胜出,将冲击英伟达、AMD等硬件供应商及微软、亚马逊等云服务商。

争议焦点集中于英伟达的核心“护城河”——CUDA软件平台。瑞穗证券分析师维杰·拉凯什指出,CUDA十余年积累的庞大开发者社群与工具库构成极高准入门槛,谷歌虽推出JAX等编程语言并试图降低使用门槛,但撼动CUDA地位仍任重道远。交银国际分析师王大卫也认为,ASIC虽有能耗、效率优势,但前期投入及与算法结合的技术门槛较高,有能力自研ASIC的公司有限,短期市占率提高不影响英伟达领先地位。

不过市场裂痕已现:谷歌此前向AI初创公司Anthropic供应多达100万块TPU芯片,被视为对英伟达的长期挑战;此次与Meta的潜在合作,可能推动TPU成为超大规模客户的重要替代选项。资管公司Future Fund的加里·布莱克认为,谷歌与Meta的合作传闻标志着替代方案的崛起。

对此,英伟达正积极应对:CEO黄仁勋密切追踪TPU进展,通过投资绑定OpenAI、Anthropic等客户,强调其平台“领先行业一代”“支持全场景AI计算”,以反击TPU的专用性局限。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com