11月PMI季节性回升 出口回暖成突出亮点

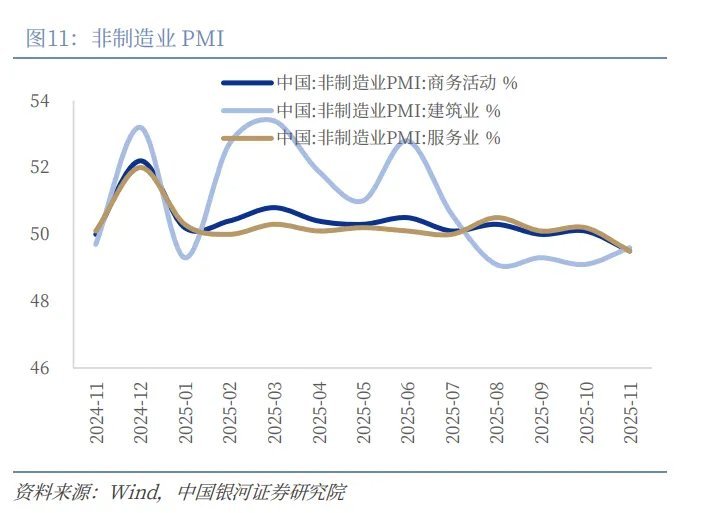

国家统计局于11月30日公布数据:2025年11月,制造业采购经理指数(PMI)为49.2%,较上月提升0.2个百分点,行业景气度得到一定改善。同期,建筑业商务活动指数为49.6%(上月为49.1%);服务业商务活动指数为49.5%(上月为50.2%)。

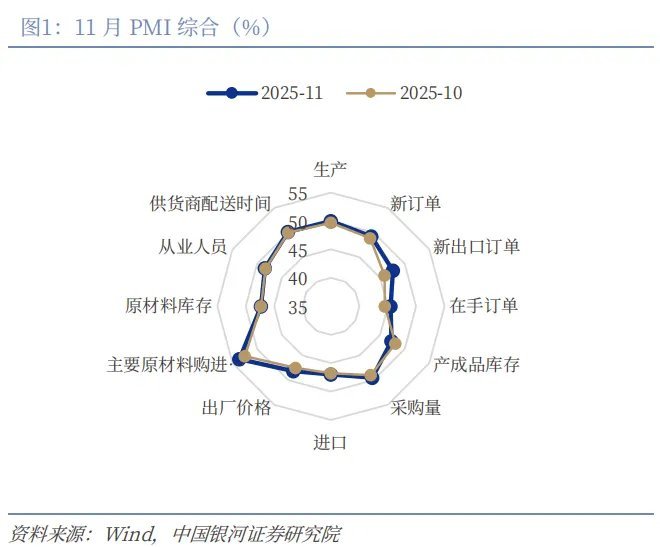

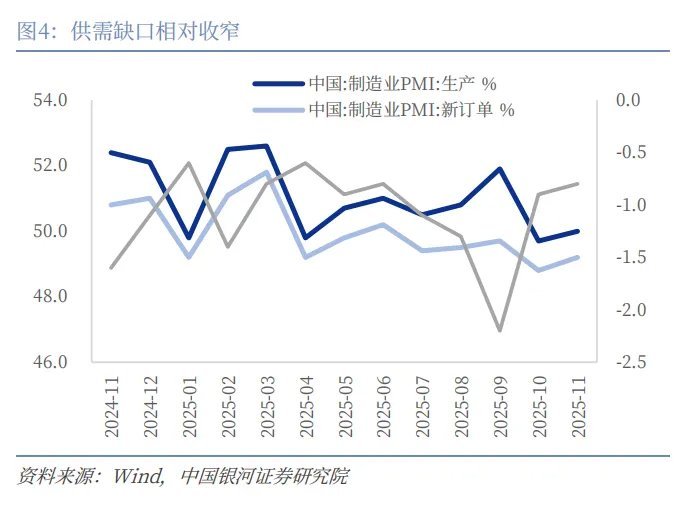

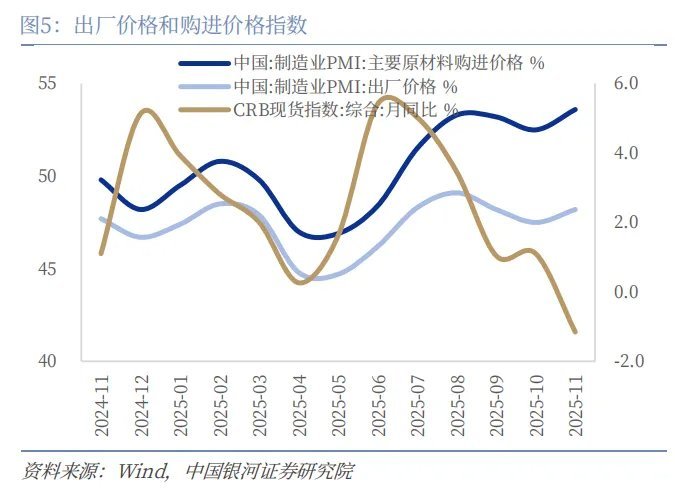

核心观点:本月制造业PMI呈现季节性回升态势,生产与新订单指数均出现回暖迹象,其中出口指数涨幅尤为显著,供需缺口收窄至0.8个百分点,显示经济已逐步企稳。特别是出口的超预期增长,或许意味着外需仍能在四季度为经济增长提供支撑。不过,当前仍存在一些隐患:产成品价格下降但原材料价格上涨的格局,依旧对企业利润形成压制;产成品库存再次下降,表明企业被动去库存的过程仍在持续,新一轮库存周期尚未开启。从分行业情况来看,有色金属行业的生产、订单、价格及库存指标均有明显上升,结合英伟达财报可知,全球AI建设热潮仍在延续;非金属矿物制品与金属制品行业的新订单量改善较为突出,这可能反映出11月基建投资有所发力,再加上年底建筑业赶工期的推动,共同促使相关指数上行。

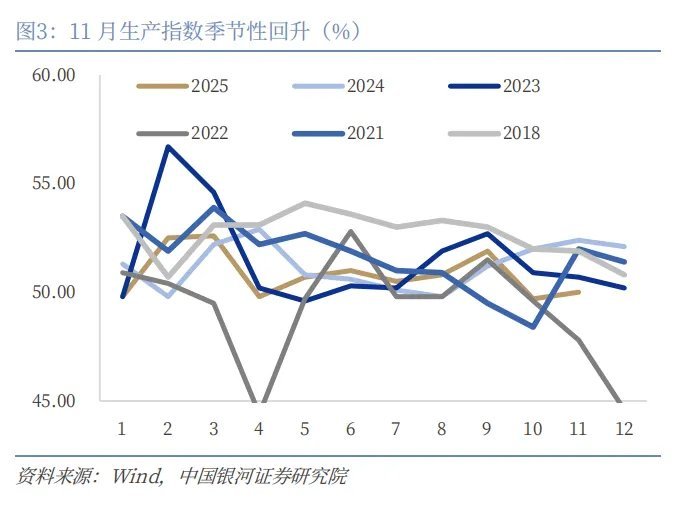

一、PMI指数11月季节性回升,出口回暖是亮点。11月生产指数为50%(上月为49.7%),重新回到扩张区间。新订单指数为49.2%(上月为48.8%),新出口订单指数为47.6%(上月为45.9%)。本月各项PMI指数均有不同程度的回暖,11月实物工作量回归正常是主要原因。10月受中秋国庆假期影响,实物工作量水平通常会受到冲击。从历史数据来看,11月PMI普遍会出现回升。经统计,过去10年11月PMI平均环比上升0.21个百分点,生产指数平均回升0.63个百分点,整体符合季节性趋势。不过,生产指数的回升幅度低于历史平均水平,我们认为主要是由于需求端不稳定,且企业对未来预期仍有顾虑,因此相对控制了生产规模。需求端方面,新订单指数虽有回升,但距离荣枯线仍有差距,本月的亮点是出口指数回升1.7个百分点至47.6%,基本回到新出口订单的中枢水平,外需的强劲表现或仍能支撑生产强度。从高频数据来看,11月集装箱吞吐量明显上升,最高值达到680.9万标准箱,创下今年以来的新高。分行业指数显示,纺织服装、非金属矿物、通用设备、医药制造以及有色金属行业的出口订单均有大幅增长。

二、价格指数上升,原材料价格持续保持扩张。11月PMI出厂价格指数与原材料购进价格指数分别上升0.7个百分点和1.1个百分点,至48.2%和53.6%。原材料价格持续处于扩张状态,11月铁矿石价格与铜价均有明显上涨,尤其是LME铜价在11月28日上涨至11004美元/吨,分行业来看,有色金属行业的原材料购进价格上涨了14个百分点。一方面,海外铜矿减产情况较为明显,全球第二大铜矿Grasberg自9月因山体滑坡停产;另一方面,以英伟达为代表的企业财报显示,AI相关的芯片、服务器等基础设施需求依然旺盛,需求端的潜力提升了有色金属价格。

三、库存仍保持“紧平衡”,企业再现被动去库。11月产成品库存指数下降0.8个百分点至47.3%,已连续两个月下滑。原材料库存指数维持在47.3%不变;采购量指数上升0.5个百分点至49.5%。一方面,企业采购水平随新订单变化而调整,并将库存维持在较低水平,因此本月生产的上升使企业呈现被动补库存的状态。另一方面,部分行业为应对内卷,加大了去库存的力度。分行业来看,产成品库存指数下降明显的行业包括非金属矿物制品、化纤橡胶、金属制品以及汽车制造,这些行业均属于竞争较为激烈的领域。

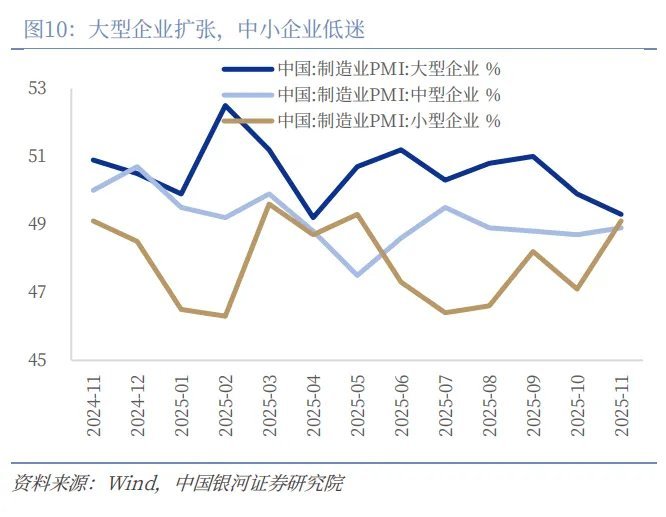

四、服务业淡季回落,建筑业年底冲刺。11月,大型企业指数下降0.6个百分点至49.3%,中型企业和小型企业指数分别上升0.2个百分点和2个百分点,至48.9%和49.1%。非制造业方面,建筑业指数上升0.5个百分点至49.6%,从行业细分来看,房屋建筑活动有所恢复,土木工程建筑业活动保持增长,年底赶工期可能是主要原因;服务业指数下降0.7个百分点至59.5%,较上月有所放缓,消费相关服务业受上月黄金周高基数影响,呈现淡季回落特征,居民购物、住宿餐饮、交通运输、旅游及文体娱乐等相关行业的商务活动指数较上月均有不同程度的下降。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com