从流量变现到交易闭环:抖音的电商化转型之路

在移动互联网时代,流量即注意力,注意力则是商业世界的硬通货。过去十年,中国商业格局的每一次重塑,几乎都伴随着注意力资源的重新分配。

腾讯凭借社交关系链牢牢锁定用户粘性,阿里通过交易链路构建消费生态,而将注意力经济演绎得最为极致的,当属抖音。

短短数年间,抖音不仅改变了大众的内容消费习惯,更重塑了平台的商业变现逻辑。其广告收入先后超越百度、腾讯广告业务,2023年更是超过阿里广告规模,如今字节跳动的全球营收已逐步逼近Meta(Facebook)的量级。

按照行业惯性,流量巨头最终往往会转型为广告公司,但近两年抖音的发展轨迹却悄然改变——它正从一家广告驱动的媒体平台,加速进化为以交易为核心的电商生态体。

01 营收结构变迁:从广告主导到电商驱动

自2017-2018年崛起以来,字节跳动营收呈爆发式增长。据公开报道,2019年其营收已突破1400亿元,广告业务贡献了绝大部分收入。2020年之前,字节跳动的广告收入就已超越曾被誉为“广告之王”的百度,标志着搜索广告时代的落幕与算法信息流广告时代的全面来临。

彼时,字节跳动的商业化平台巨量引擎是广告营销领域的焦点,快消、游戏、在线教育、金融等行业广告主纷纷涌入,抖音作为媒体平台的商业逻辑清晰——通过算法分发流量获取广告收入。

广告收入持续攀升的同时,字节跳动从未停止探索新的增长曲线。2020年成为关键转折点:罗永浩入驻抖音开启直播带货引发行业关注,但更具战略意义的是同年10月抖音切断直播间第三方外链(淘宝/京东),要求商家必须开设抖音小店才能卖货。这一举措彻底阻断流量外溢,形成了“广告投放-商品交易”的内部闭环。

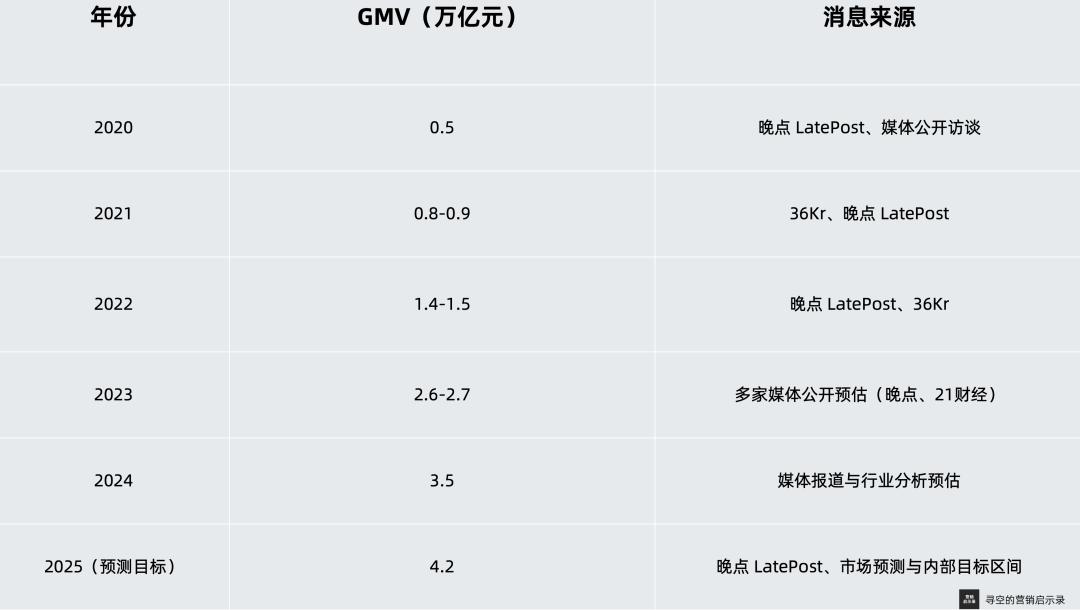

闭环效应立竿见影。据The Information披露,2022年抖音电商GMV(商品交易总额)快速突破1.4万亿元,成为中国互联网史上最快达成万亿规模的电商平台。

抖音的电商野心并未止步于直播。2022年抖音商城上线,正式进军货架电商领域。这是其向综合电商平台进化的关键一步:直播电商受限于用户时长天花板,而货架电商的增长空间取决于SKU丰富度,唯有布局货架场景,才能像淘宝一样承接海量用户搜索需求。

据36氪报道,2023年抖音货架场景GMV占比提升至30%,2024年进一步攀升至40%;从2024年618数据来看,货架电商占比50%的目标已基本实现。

货架电商战略与流量优势的结合,推动抖音电商体量持续扩张。《晚点LatePost》数据显示,2024年抖音电商GMV预计超3.5万亿元,超越京东跻身行业第三;而2024年前十个月抖音电商GMV增速超30%,全年有望突破4万亿元,直逼拼多多。

GMV的增长直接反映在平台收入结构上。《晚点LatePost》2024年5月报道称,2021年抖音电商广告平台巨量千川的收入已占平台广告总收入的35%,接近字节跳动的人士估算,这一比例目前已达50%左右。

这意味着,在字节跳动4000亿元的广告大盘中,约半数收入来自商家的电商投流需求。这与阿里巴巴的商业逻辑已无本质差异——阿里核心收入CMR(客户管理收入)本质上就是商家为获取淘宝/天猫曝光支付的广告费(如直通车)。

参照电商行业4%-5%的综合变现率(广告+佣金),考虑到抖音“货找人”的兴趣电商模式对投流的高依赖度,其实际变现率更高。即使按5%的保守比例计算,在3.5万亿至4万亿元的GMV规模下,抖音仅电商相关广告收入就已接近2000亿元。

外部环境的变化进一步加速了这一转型:过去几年游戏、在线教育、互联网金融等传统广告金主受市场寒冬影响大幅缩减预算,而快消、美妆、日用品等电商商家为维持生存与增长,不得不保持高强度投流。当平台收入增长主要依赖电商GMV扩张,广告系统半数服务于卖货需求时,抖音已不再是纯粹的媒体公司,而是一家以内容为外衣的电商平台。

02 组织架构调整:权力重心向电商倾斜

营收结构的变化反映业务重心转移,而组织架构调整则直接体现公司权力的流向。过去一年,抖音连续三次关键调整,清晰地向外界传递出电商驱动的战略方向。

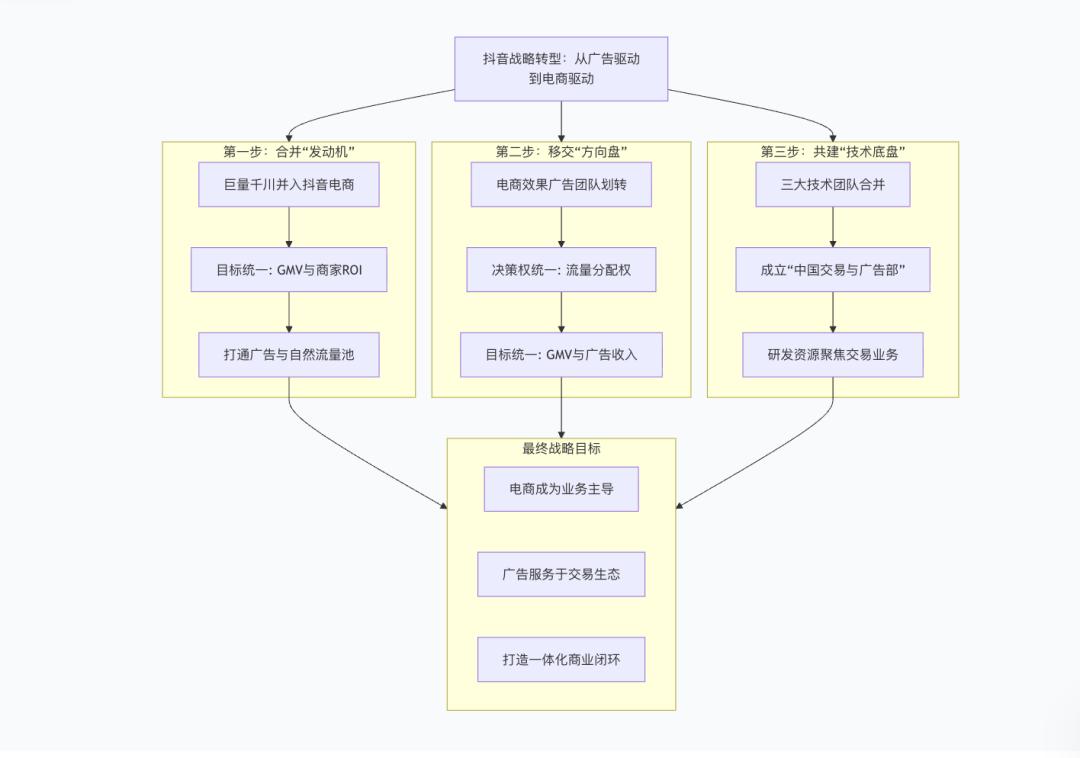

2025年3月,字节跳动将核心广告投放平台巨量千川从商业化部门巨量引擎剥离,整体并入抖音电商部门。

此前,商业化部门的核心指标是ECPM(每千次曝光收益),追求单次流量曝光的最高价格,而电商部门以GMV为核心目标。巨量千川划归电商后,决策权完成让渡:广告系统的算法迭代不再单纯追求商家投流规模,而是转向帮助商家提升卖货效率。

这标志着流量分配逻辑的质变——从短期广告收入最大化,转向长期商家经营周期、复购率与GMV的最大化。

2025年9月,原本隶属于商业化部门的大客户(KA)直客销售与运营团队,正式划归抖音电商部门。

这一调整重构了商家服务模式:过去销售团队的KPI是“完成1亿元广告投放”,无需对客户投后效果负责;调整后,销售团队转型为电商经营顾问,考核体系与商家在抖音的销售业绩绑定——只有商家卖得好,电商部门才能完成业绩,销售才能达成任务。

因此,销售与客户的沟通不再局限于推销开屏广告或信息流硬广,而是需要制定涵盖投流、货架运营、直播策划、短视频内容的整合经营方案。这意味着抖音的变现逻辑从“以投放换成交”的广告思维,升维为“以经营换长期增长”的电商思维——只有帮助商家实现用户沉淀(LTV)与复购,广告收入的获取才具备可持续性。

转型的底层支撑体现在技术底座的融合。

2025年11月,字节跳动合并商业化技术、电商技术和生活服务技术三个团队,成立全新的“中国交易与广告部门”。

新部门的命名极具象征意义——“交易”被置于“广告”之前。

过去,广告团队追求广告收入,电商与生活服务团队聚焦GMV,两套算法模型在同一流量池内存在“左右互搏”的内耗。技术底座的统一彻底打破了这种“部门墙”,自然流量与付费流量的界限进一步模糊,系统不再割裂看待广告与内容,而是统一计算内容带来的交易价值。技术整合的核心目标,就是减少内耗,让抖音庞大的流量更顺畅、高效地转化为实际交易额。

这一系列调整向外界明确传递出抖音的战略定位:广告已成为服务交易核心引擎的燃料。未来不存在脱离交易的广告,只有为交易而生的流量。

结语:抖音成为内容驱动型零售体

回顾电视时代的媒介逻辑,内容与商业是割裂的:电视台通过电视剧、综艺吸引注意力,再通过插播广告变现,但消费者无法直接在电视上完成购买——被广告种草后,需线下前往超市或商场寻找商品,存在时间与空间的断层。

抖音的颠覆性在于,将内容媒体、广告渠道与销售终端三者彻底融合。它既像电视台一样通过优质内容吸引注意力,又通过广告分发实现流量变现,更像超级大卖场将收银台直接搬到屏幕前。这种模式消灭了种草与拔草之间的时空差,将原子世界的商场折叠进比特世界的屏幕中。

三位一体的模式决定了抖音必须将广告部门并入电商体系。在电视时代,广告部与销售端互不干涉;但在抖音生态中,广告即销售,内容即货架——用户刷视频产生兴趣的瞬间,点击购物车、完成支付,整个链路在几秒内闭环。这种“所见即所得”的效率,是对传统商业链路的降维打击。

组织架构向电商倾斜,本质上是为了适配这种极度压缩的商业时空——任何阻碍流量瞬间转化为交易的“部门墙”,都必须被拆除。

如今的字节跳动,已不再是传统意义上的流量巨头。通过将广告系统彻底融入交易体系,抖音完成了基因层面的重组——它不再关心用户看了多少广告,只关心用户下了多少单。

在此意义上,抖音的定义需要更新:它已不再是卖广告的媒体公司,而是中国互联网史上第一家真正的“内容驱动型零售体”。

对于阿里、京东、拼多多等传统电商平台而言,真正的挑战不在于抖音抢走了多少GMV,而在于抖音垄断了“消费欲望的产生源头”。在商业竞争中,掌握源头的玩家,就拥有了重新分配财富的权力。

本文来自微信公众号“寻空的营销启示录”,作者:寻空2009,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com