港资房企在内地:是撤离还是转型?

最近,“英皇还债天团”成了热门话题。主要团员有时隔二十年重开演唱会的谢霆锋、上山下乡接商演的容祖儿、一把年纪接演偶像剧的陈伟霆等。这些艺人罕见的营业都源于一个冰冷的数字:166亿债务。原来,他们所属的娱乐公司英皇集团旗下的地产公司英皇国际,面临166亿港元银行借贷逾期的债务危机。

实际上,这样的债务问题在港资房企中并不少见。这几年,越来越多的港资房企在收缩内地业务,其中香港置地最为夸张。前不久,香港置地宣布启动终极裁员,住宅开发板块全员清退,仅保留华东商业运营团队。这近乎“不留余地”的人事震动令人诧异,毕竟港资房企在内地的投资操盘向来以财务稳健、现金充裕著称。那么,这样“断腕式”的动作,是偶然震荡,还是意味着内地地产圈的“港资时代”真的要落幕了?

01 港资在内地的存在感确实由强变弱

如今港资房企的动态值得研究,是因为它们曾经无比辉煌。最显著的表现就是拿地时的大手笔,如同“地王”收割机。

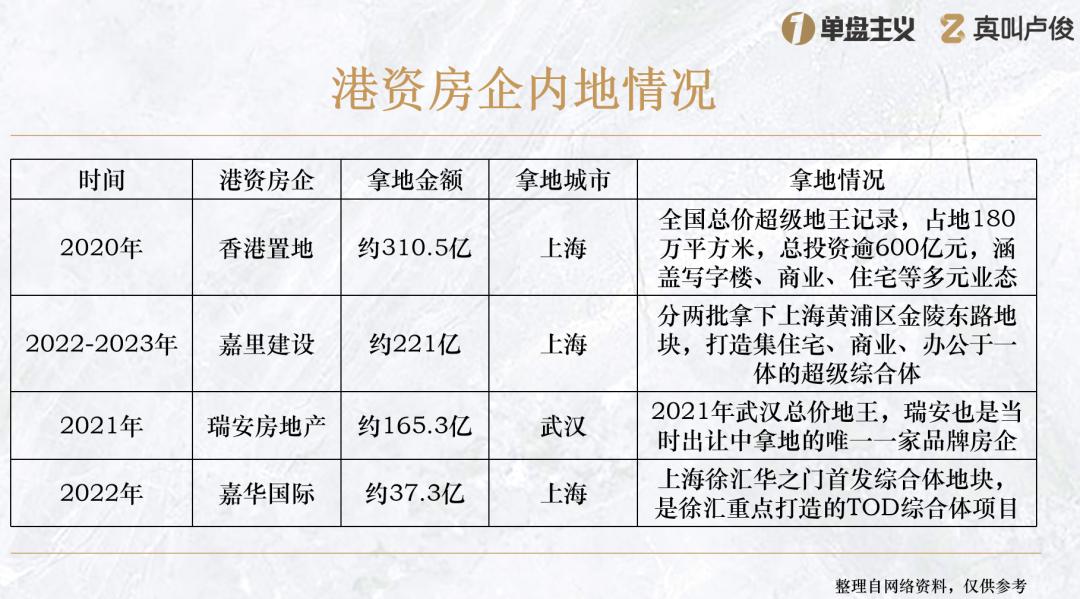

2020年,香港置地以超310亿的天价拿下上海徐汇滨江西岸金融城地块,刷新内地成交纪录,成为当之无愧的“超级地王”。这一310亿的天价拿地纪录保持了5年,直到今年5月,东安新村3幅地块以523亿的成交价成为全球总价地王才被打破。

港资房企不仅能拿下地王,开发项目的销售成绩也颇为亮眼。新世界发展在广州开发的广粤观邸,以21.8万元/㎡的网签均价成为2025年全国网签均价最高的豪宅。今年4月,还出现一位客户全款买5套、单次成交破亿的情况。

在上海的豪宅市场,港资房企也曾独领风骚。2024年4月底,香港置地启元(310亿天价地块的住宅部分)推出80套房源,总价5000万元起,开盘当天售罄,销售额超44.5亿元,均价17.8万元/㎡,创下当时上海楼市的最高备案均价。

启元确实令人惊艳,每次去徐汇滨江,都会被其完美的弧形立面所吸引。有趣的是,不到半年,启元的备案均价纪录就被同为港资房企的瑞安开发的翠湖六期以21万/㎡的成绩打破。这仿佛是一场优等生的竞技,港资房企在某段时间风头无两。那么,它们是从何时开始走向式微的呢?

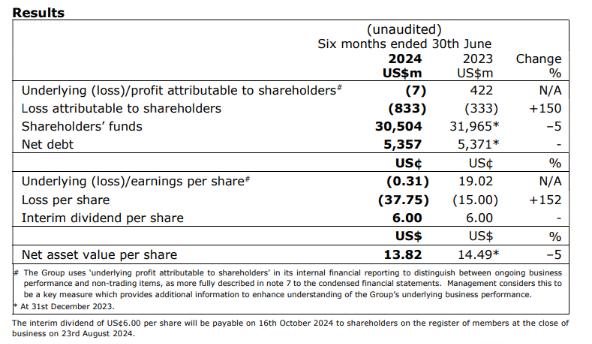

我们从香港置地的2024年上半年财报说起。

有两个数据值得关注,一个坏消息和一个好消息。坏消息是,香港置地的核心业务出现亏损。2023年上半年,其核心业务还有4.22亿美元的盈利,一年后却亏损700万美元,这是一个值得警惕的负面信号。好消息是,虽然盈利下滑,但家底较厚,净债务未增加,股东的每股股息依然稳定。

显然,启元优异的销售业绩并未让香港置地冲昏头脑。相反,南京、武汉等地住宅项目账面价值下跌、去化不足等问题,让其更清醒地面对隐患。

回顾时间线,从2024年上半年财报公布,到同年10月底宣布“弃住从商”,再到今年的“断腕式”人员清退,香港置地的决策变得有理有据,反应也十分敏锐。放大视角看,不仅是香港置地,很多港资房企早就在为内地业务的缩减布局。

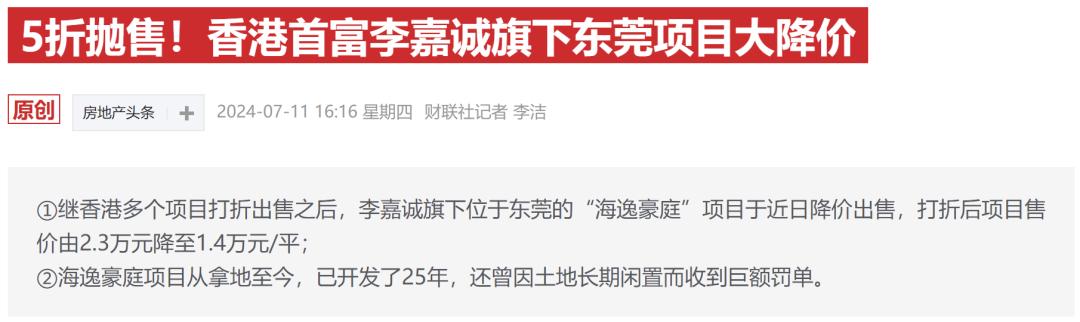

李嘉诚旗下的长实集团,近十年几乎持续抛售内地资产,对内地业务战略减持。去年更是开启“清仓式”甩卖,以低至40万元/套的价格抛售了大湾区四个城市的400套房源。

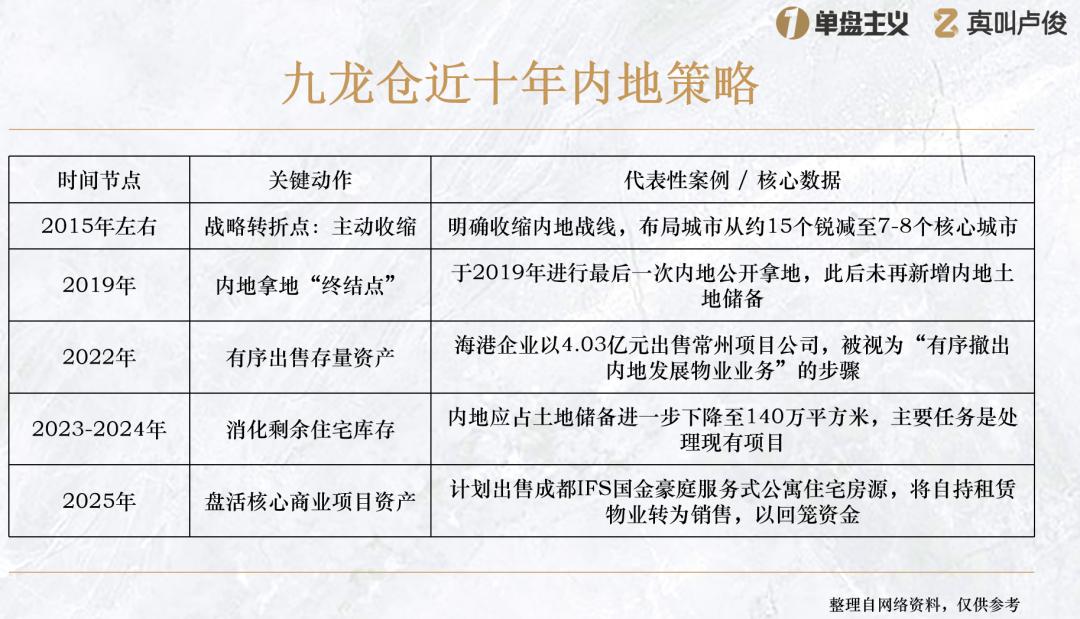

今年5月加推的北京东四环项目御翠园二期,销售均价也从最高备案单价9.97万/㎡降至7万/㎡。还有像九龙仓这样早在2000年就进驻内地高端住宅市场的港资房企,从2019年开始就停止拿地了。

业内或许也能感觉到,九龙仓近几年的存在感越来越低。那么,所有港资房企都是如此吗?

02 也有很多港资在积极调整战略,并初见成效

与内地习惯的高周转模式不同,港资房企通常更倾向于长期持有、精细运营。它们愿意花时间打磨产品,追求资产的长期保值增值,这也是其口碑良好的原因。

近几年,内地房企品质提升,倒逼港资房企开始提升开发速度。例如,2021年4月,新鸿基地产竞得番禺区南站核心区TOD项目地块。

这是一块86万方的综合体,涵盖办公大楼、商场、酒店、住宅、服务式公寓及公用交通设施等多种业态。TOD开发难度较大,不仅涉及铁路部门、地方政府等多个主体,需要平衡各方诉求差异,而且规划、设计、施工需要高度协同。新鸿基拿到地后8个月动工,今年首批住宅已陆续交付,商业和办公部分明年也将开业,这样的开发速度在TOD综合体中是很不错的。

同样加速开发的还有嘉里建设。2022 - 2023年,嘉里建设分两批拿下上海黄浦区金陵东路地块。在去年8月的业绩发布会上,嘉里建设曾表示地块的住宅部分计划在今年下半年入市。但为了把握上海豪宅热卖的时间窗口,它将首开时间提前至今年3月初,超前了半年多,也取得了很好的成绩。这就是金陵华庭,今年3次开盘,全年销售额累计近220亿元,很可能是今年成交金额最多的单盘。

除了提升开发速度,一些港资房企还开始主动联合开发。最典型的案例就是太古地产和陆家嘴集团的强强联合。

2021年,双方成功合作开发了前滩太古里,奠定了信任基础。随后,双方合作开发了陆家嘴太古源,这也是太古地产在内地开发的首个住宅项目。从规划理念到立面弧形,都有港风审美,对室内空间的把握也彰显了港资做豪宅的能力。

陆家嘴集团作为深耕浦东的本地国企,在获取优质地块、理解本地规划、协调政策资源等方面具有天然优势。而太古地产则带来了其在高品质商业运营和高端住宅国际化开发方面的成熟经验。这种“土地资源 + 开发运营”的互补模式,为港资在内地的发展提供了更大的底气。

当然,港资房企最出众的或许是商业运营能力。一些坚守在内地的港资房企,最稳固的阵地还是商业地产。今年上海最热门的商业事件,当属南京西路兴业太古汇门口的“路易号”巨轮。

值得一提的是,“路易号”巨轮从构想到实现仅用3个月。这样的商业奇迹,既得益于太古地产强大的运营能力,也离不开上海友好开放的营商环境。

成果也十分亮眼。“路易号”开幕后,兴业太古汇日均客流高达8万至10万人次,周末最高达17万人次,商场首周客流翻番,销售额实现三位数增长。不仅如此,整个南京西路商圈的消费活力都大幅提升,周边餐饮、零售等消费额普遍实现两位数上涨。

可以看出,仍有部分港资房企在不断调整内地战略,积极拥抱变化。当积极应对市场时,市场也会给予新的机会回应。

03 轻资产成为港资新选择

当下市场,轻资产是港资房企在内地发展的新机遇。它既能发挥港资的品牌和运营能力,又能让内地拥有土地和资源的合作伙伴盘活资产,实现优势互补与风险共担。

瑞安是最早探索轻资产的先行者之一。2018年,瑞安联合太平洋保险、永业集团以136.1亿元竞得上海黄浦区淮海中路街道地块,在这一合作中,瑞安房地产仅持股25%。这是瑞安引入险资作为主要资本方,自身以少量资本入股,发挥其顶级商业开发与运营能力的初次尝试。

今年,瑞安在佛山的岭南天地项目,展示了港资房企轻资产模式的新高度。一方面,它将成熟物业出售给机构资本,获得总对价约34.9亿元,但仍保留管理权;另一方面,通过这次交易,瑞安获得约6.83亿元的现金净流入,可用于公司日常运营或新的投资。

这一番资产腾挪,用最少的资金撬动最大的资源,还能发挥自身擅长的运营能力。

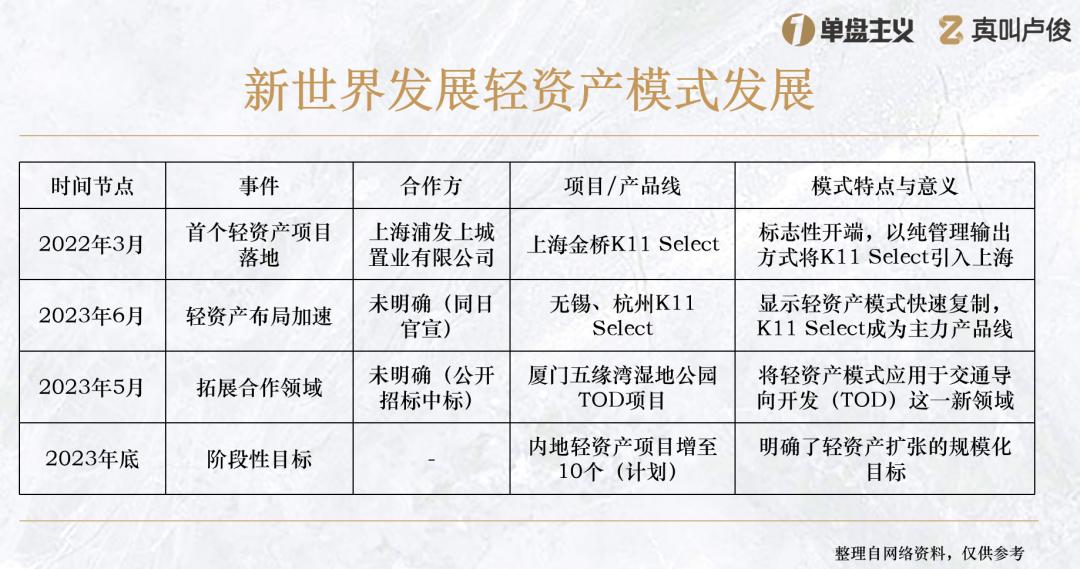

如果说瑞安是有计划地主动选择轻资产模式,那么新世界发展则是在经历收缩后收获了轻资产合作。

说起新世界发展,大家可能不太熟悉,但提到K11应该很多人都知道。K11是新世界发展旗下的运营品牌,K11 Select又是K11旗下更年轻化、更具未来感的子品牌。

2023年,当新世界发展遭遇业绩下滑、债务压身时,K11 Select的品牌价值发挥了作用,通过轻资产合作帮助公司回血。

从2022年3月到2023年底,一年半时间官宣三地K11 Select,既发挥了新世界独特的“艺术·人文·自然”相融合的商业运营理念,让其更专注于发挥自身品牌价值和运营管理能力,也能通过输出管理和服务获取稳定收入。

04

面对当下市场,港资房企表现不一。有的急流勇退,抛售资产或持续观望;有的则积极拥抱变化。

无论是香港置地敏锐的战略调整,还是太古地产坚守商业并在住宅领域积极寻求合作,亦或是嘉里建设、新鸿基加速开发进度,以及瑞安、新世界发展开拓轻资产新模式,都反映出一些情况。一方面,内地房企品质和竞争力的提升,让房地产行业悄然洗牌;另一方面,那些选择拥抱变化的港资房企,都在精准细分中找到了合适的方向。

这与我们曾经提出的观点不谋而合:这个时代,每一个精准细分下,都是富矿。

本文来自微信公众号“真叫卢俊”,作者:真叫卢俊团队,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com