海外主流品牌反击,与比亚迪等正面竞争新能源市场

2025年1 - 10月,中国品牌在新能源市场的份额进一步提升至91%,相比2024年同期扩大了2.7个百分点,其他品牌阵营均受到不同程度的挤压。

近年来,部分海外主流品牌因不堪重负退出中国市场,但头部阵营凭借合资公司的优势,积极开展“反向新合资”,在新能源核心领域寻求与中国公司合作。然而,要从比亚迪、鸿蒙智行、小米等品牌口中分一杯羹并非易事。

历史存量用户流失严重

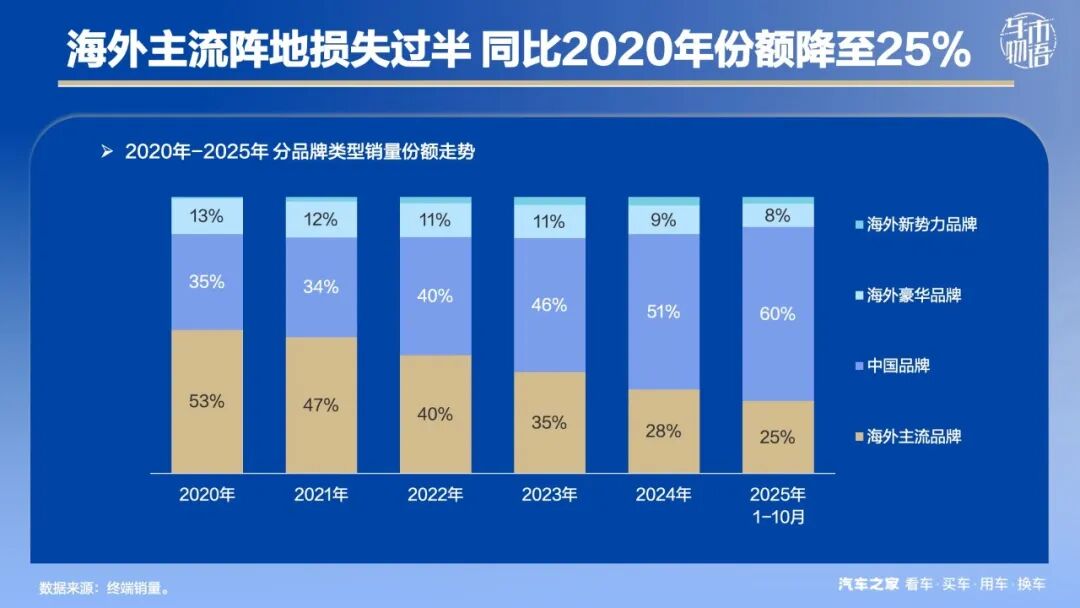

终端销量数据显示,2020年至今,海外主流品牌市场份额连年下滑。到2025年1 - 10月,份额仅剩25%,较2020年的53%,阵地损失超半数。

价格战中,豪华品牌的“疯狂折扣”让海外主流品牌遭受降维打击,而中国品牌的崛起更是对其市场造成巨大冲击。

在存量市场中,深耕老用户对抢夺市场份额至关重要。海外主流品牌曾凭借燃油时代的优势积累了庞大用户群体,但近年来快速流失。

汽车之家置换用户数据表明,海外品牌用户同阵营置换比例从2023H1的27.7%降至2025H1的17.5%,两年下滑10.2个百分点,主要流向中国品牌新能源阵营。

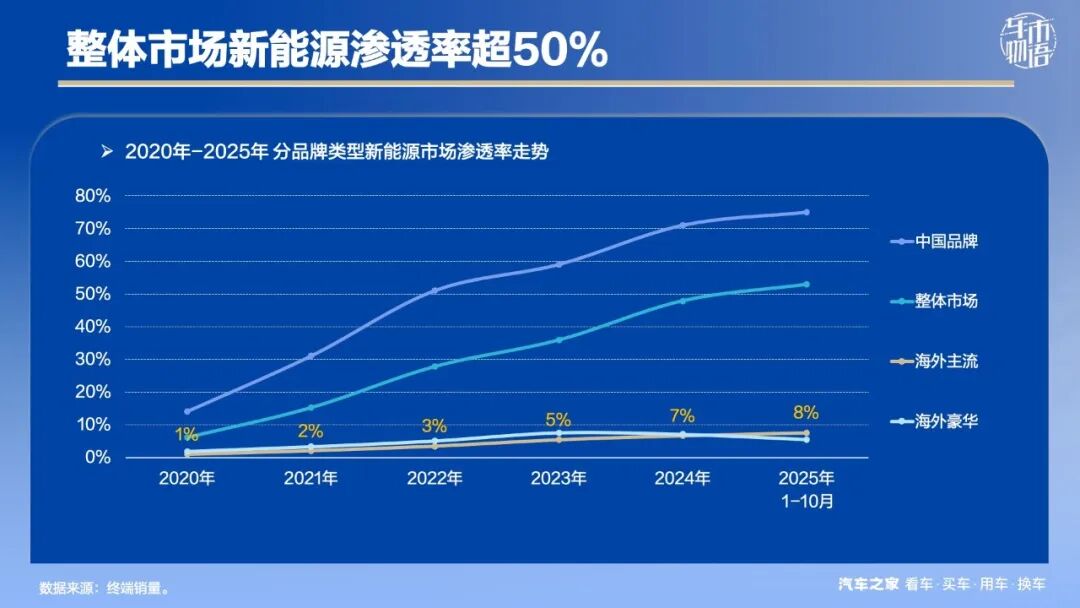

得益于政策扶持和技术提升,中国新能源汽车市场飞速发展。2025年,整体市场新能源渗透率超50%,中国品牌渗透率接近80%,而海外主流仍未突破10%。

产品数量少、产品力不足是海外主流品牌竞争乏力的主要原因。不过,其新能源市场渗透率持续上升,2025年已超过海外豪华品牌。

加大新能源新车投放

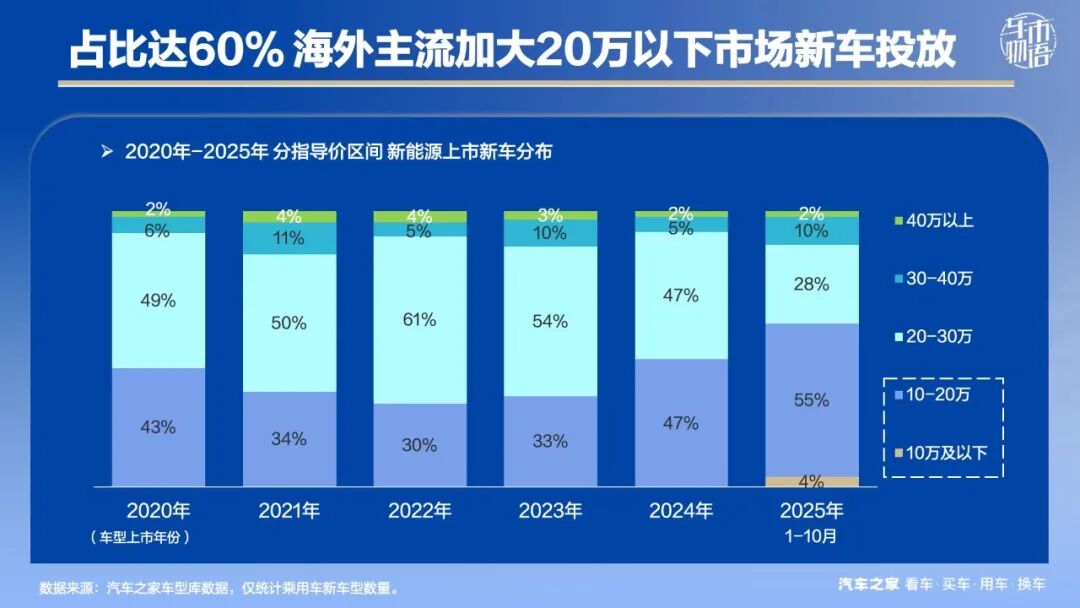

海外主流品牌并未放弃新能源市场,2024年开始加大新产品投放力度。2021 - 2023年,新能源新车数量占比保持在12%,2024年升至19%,2025年1 - 10月提升至20%。

其中,纯电动新车型占比从2020年的2.5%增长至15.5%,插电式混合动力投放有所回收,增程车型占比增加。

从指导价区间看,海外主流品牌主要加大了20万以下经济型市场的新车投放。2025年1 - 10月,该区间新能源新车型数量占比提升至60%,还推出了10万及以下新车型,占比4%。

在辅助驾驶配置发力

海外主流头部品牌不再固步自封,纷纷牵手中国企业。销量成绩证明了这种合作的成效。

广汽丰田铂智3X于2025年3月上市,牵手Momenta,采用一体融合式端到端大模型,支持华为HiCar。上市1小时订单破万,2025年1 - 10月海外主流新能源市场累计销量第一。

日产N7是日产天演架构下的首款车型,上市18天大定突破1万台,2025年累计销量排名第三。10月底,日产N7进行第二次大版本OTA,新增多项功能。

为抢市场,海外主流品牌在配置方面下足功夫。

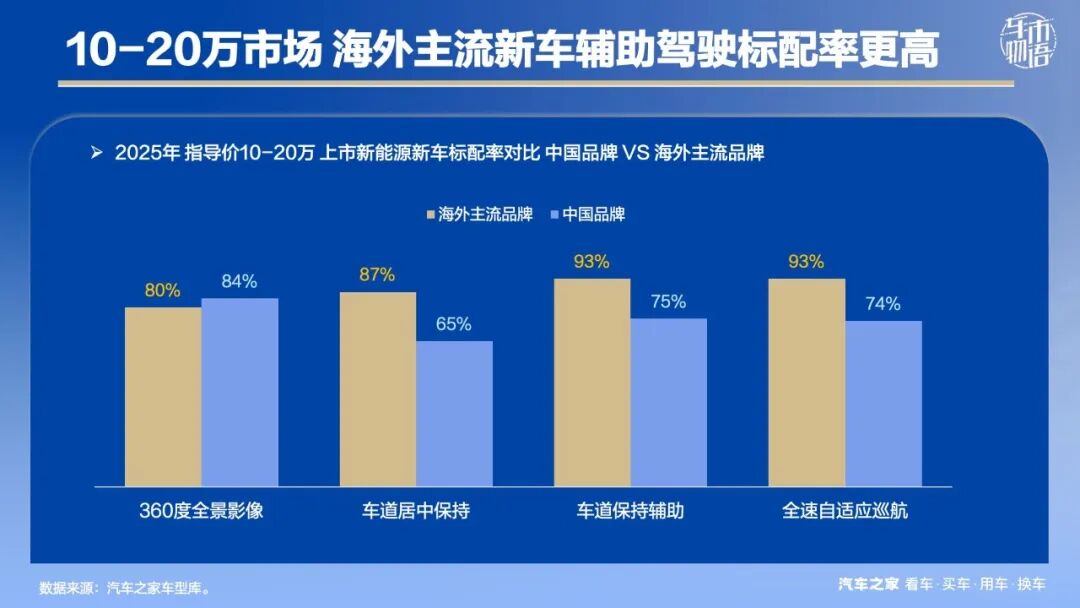

在10 - 20万级别市场,海外主流新能源新车配置标配率不再是短板。

基础辅助驾驶配置上,车道保持辅助和全速自适应巡航标配率达93%,车道居中保持标配率87%,均高于中国品牌;306度全景影像标配率达80%。

高阶辅助驾驶方面,中国品牌在高速NOA和辅助泊车入位标配率更高,但海外主流品牌城市NOA标配率达13%,高于中国品牌的7%。

广汽丰田承诺智能泊车事故责任、电车自燃责任双兜底。更多海外主流品牌通过“新合资”方式成长,如大众与地平线成立合资公司“酷睿程”。

2025广州车展即将开幕,别克至境世家、福特智趣烈马、铂智7等海外主流品牌新车将登场。2026年,新能源市场竞争将更激烈。

本文来自微信公众号“车市物语”(ID:autostinger),作者:孙莹,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com