今年大概率不会降息,经济政策或回归‘跨周期调节’主线

明天就是11月20日,又到了央行决定是否继续降息的关键时刻。近期,不少财经媒体和券商反复提及“降准降息可期”,其理由看似合理。比如央行表示要继续“降低综合融资成本”,高层会议也再次强调“促消费、稳投资”,政策可能会进一步加码,所以大家认为降息有希望。

不过,我认为今年不会降息,且接下来的降息节奏整体会放缓。原因在于央行时隔一年多后,再次提及“跨周期调节”,这反映了货币政策在时间安排上的思路转变。

“跨周期调节”可以这样理解:经济遇到困难,就如同开车遇到陡坡。若只考虑眼前的坡,猛踩油门冲过去,不管后续情况,这是“逆周期调节”;若不仅考虑如何上坡,还规划好平稳下坡以及应对下一个坡,那就是“跨周期调节”。

从去年9月开始,我国基本都在进行“强化逆周期调节”。比如去年9月24日,还有去年12月时隔11年再次提到“适度宽松”,这些都是力度较大的逆周期手段。如今央行在正式文件里重新提及“跨周期调节”,相当于稍微松了点油门,政策力度没那么强了,所以近期降息的必要性也大幅降低。

那么,何时会降息呢?从以往经验来看,“跨周期调节”通常出现在年初发力阶段,或者年中经济压力较大的时候。因此,我判断,如果接下来真的降息,最早也要等到明年一季度“开门红”时期,今年剩下的两次降息时间窗口大概率不会使用。

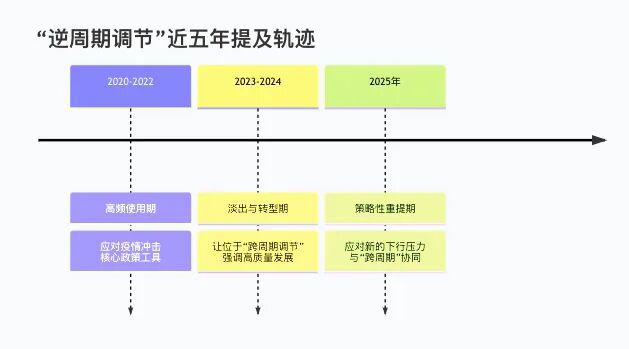

不仅如此,这可能是我国经济政策重新调整(回归)的一个新起点。下面这张图展示了近五年“跨周期”和“逆周期”被提及的情况:

2020年7月,我国首次提出“完善宏观调控跨周期设计和调节”。此后,“高质量发展”“新质生产力”“不大水漫灌”等偏中性的说法频繁出现。只有在疫情期间以及今年年初经济压力极大时,才短暂采用了较强的逆周期手段。

所以我认为,近五年乃至未来很长一段时间,我国经济政策的主线可能一直是“跨周期调节”,而临时的“逆周期调节”只是发展过程中的小插曲。这次时隔一年多重提“跨周期”,是否意味着我们又回到了政策主线上呢?

如果真是这样,就能解释为何今年降息次数减少,同时央行连续6个月进行“买断式回购”向市场投放资金,还在10月底重启了国债购买。因为降息是通过降低资金价格强行刺激经济,而后面这些操作是确保市场资金充足,保持温和状态。

“跨周期调节”这个词意义重大,它是今年政策信号中最具代表性的表述(财政政策也同步重提了)。这可能意味着我国货币政策长期会保持“适度宽松”的总基调,但短期内会有“微调”。具体而言,遇到大的冲击时才会动用降准降息等工具,平时更多依靠买国债、逆回购等方式保证市场流动性充足,整体呈现“温和宽松”状态,以更长远的眼光应对未来的不确定性。

这对我们普通人的生活和投资有何影响呢?生活状态可参考2023年和2024年的情况。投资方面,主要涉及两个市场:今年的股市和很多人理财会配置的国债。

股市:短期来看是个小利空。最近两周股市在调整,除了受美联储意外放缓降息、影响科技股情绪外,也与我国近期的政策“微调”密切相关,毕竟市场对流动性进一步放宽的预期明显减弱。长期来看,还需观察央行投放流动性的动作是否会持续甚至加大。不降息没关系,只要国债购买、“买断式回购”等流动性工具运用充足,也能支撑股市(虽然是结构性行情)。而且,央行现在不那么强调社融指标了,这表明它更愿意支持直接融资(债市和股市)发展,助力实体经济,对股市长远来说是个不错的信号。

国债:我认为它依然是大多数厌恶风险的投资者未来五年里的优质配置标的。除了宽松环境(或低通胀)本身对债市有利外,动荡的国际经济形势可能不时影响国内,促使央行进一步降息,甚至加大国债购买力度,从而带动国债价格阶段性上涨。此次央行提出“保持合理的利率比价关系”,10年期国债收益率在1.85% - 2%这个区间,大概率已处于阶段性高位,可以分批布局一些。

总之,近期经济政策已出现微调,我们又回到了“跨周期调节”的轨道上。整体温和的政策环境,使年内降息的可能性极小,这对于已经调整了一年的国债市场来说,是个不错的信号。

风险提醒:以上仅为个人观点,不作为具体的投资建议。投资有风险,入市需谨慎!

第四季度有哪些必须关注的重磅事件?资本市场还有哪些机会?大盘如何走?行情接下来是调整还是继续上攻?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com