文件带来的巨大预期差,煤电与磷矿的投资新机遇

《关于促进新能源消纳和调控的指导意见 ( 发改能源〔2025〕1360 号》这份文件意义重大,深刻影响着光伏、风电、储能、煤电等多个行业的未来走向。其中存在着诸多预期差,而预期差在投资决策中是极为重要的参考因素。不过,市场上对该文件的讨论并不多。今天,我们选取文件中的一小节展开探讨,看看它对整个产业链部分环节投资的拉动作用。

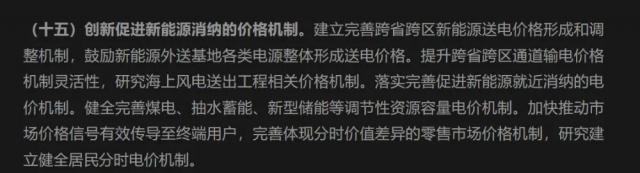

文件的 15 节提出,要健全完善煤电、抽水蓄能、新型储能等调节性资源容量电价机制。同时,加快推动市场价格信号有效传导至终端用户,完善体现分时价值差异的零售市场价格机制,研究建立健全居民分时电价机制。

超出预期的是,除了常见认为的以锂电池为主的新型储能能享受容量电价、峰谷电价的补贴红利外,煤电和抽水蓄能也在其列。并且从文件排序来看,煤电排在首位。这就是一个巨大的预期差!在未来 5 年、10 年的发展中,煤电将逐渐转型,作为调节电力的重要参与者,充分享受容量电价、峰谷电价带来的时代红利。煤电的售电价格将不再单一依赖长协价格,而是由多元化长协价格,以及富有弹性和想象空间的容量电价、峰谷电价共同构成。

下面用一组数据说明潜在的巨大预期差。甘肃某电厂规划的 6 台 100 万千瓦超临界燃煤机组,符合甘肃容量电价补偿条件。补偿标准从 2026 年起为 165 元 / 千瓦・年。理想状态下(无供需系数)的容量电价补偿为 6000000 千瓦 × 165 元 / 千瓦・年 = 9.9 亿元;实际执行(含供需系数 0.8)过程中可能的容量电价补偿为 6000000 千瓦 × 165 元 / 千瓦・年 × 0.8 = 7.92 亿元。也就是说,这些机组享受容量电价后,每年能净增厚利润 8 亿元左右。相比之下,若仅依靠发电盈利,按 2025 年电煤均价计算,预估年毛利为 10 亿 - 20 亿元。容量电价实施后,机组毛利润直接从 10 亿 - 20 亿提升至 18 亿 - 28 亿,毛利大幅提升超 50%,而且这还没计算峰谷电价差。

未来几年,煤电部分企业一方面能享受煤炭价格低迷带来的成本收益,另一方面还有长协价格上调收益,此外还新增了容量电价、峰谷电价。可以说,煤电企业未来就像是传统煤电与新型储能的复合体,部分煤电企业相当于白得了一个同样发电量的储能业务,如同天上掉馅饼,轻松获得储能利润。

文件的另一个重要预期差在于新型储能(锂电池)。此前锂电池储能未纳入容量电价,而今年被纳入了。随着光伏、风电的持续发展,为使不稳定的电力变得稳定,尤其是在非日照、非风力时间段,需要先储存电力,缓冲后再合理输出到电网,电池储能技术的发展正好契合这一趋势。今年以来各类储能项目备案增加,表明市场正在涌入该领域。

然而,更大的预期差隐藏在电池背后的供应链,特别是最上游的磷矿。储能电池虽增长迅速,但产能已较为庞大,且可与新能源汽车的磷酸铁锂动力电池产能相互切换。2026 年起,新能源汽车购置税减免政策取消,且当下新能源汽车销量占比已超传统燃油车。据中国汽车工业协会 11 月数据,今年 10 月我国新能源汽车单月销量占比首次突破 50%,达到 51.6%。同时,新能源汽车在最新“五年规划”中未被列为新兴战略产业,这意味着新能源汽车高增长时代渐入尾声,开始转向高质量发展。电池需求将逐渐从新能源汽车拉动转为储能拉动。但由于储能电池本质上与新能源汽车电池出自同一厂家,其估值会受电池总体增长放缓的限制,难以单独享受高溢价。

不过,中国以外的储能电池、新能源汽车动力电池市场才刚刚起步,是一片巨大的蓝海。例如,印度阿达尼集团 11 月 11 日宣布进军电池储能领域,计划在印度古吉拉特邦的 Khavda 地区建设一座 1126MW/3530MWh 的电池储能电站,这将是全球单体最大的储能项目之一。全球储能电池和新能源汽车电池的持续发展,将增加全球电池需求。但全球贸易壁垒不断增加,会使中下游企业竞争更激烈,而上游原料环节将充分受益于全球需求增加,且受贸易冲突影响较小,比如磷矿。磷矿是储能电池磷酸铁锂的核心上游,无论中下游企业生产情况如何、竞争多激烈、贸易壁垒多高,全球对磷酸铁锂的需求都会增加。镍、钴、锰矿受新能源汽车增速放缓影响,会跟随汽车行业增速发展;锂矿则跟随整个电池(包括储能、新能源汽车)的整体增速。只有磷矿,将充分受益于全球储能的发展,这也是最大的预期差。

行业研究扩展阅读:

THE END

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com