中芯国际业绩向好,全年收入预计超90亿美元

中芯国际联合CEO赵海军在业绩会上提到,尽管第四季度是行业淡季,客户备货节奏有所放缓,但产业链迭代效应持续发挥作用,使得淡季并不冷淡,公司产线依旧供不应求。经测算,公司全年销售收入预计会超过90亿美元,收入规模将迈上新的台阶。

中芯国际高管指出,当前存储器市场处于供不应求的状态,价格大幅上涨。从代工行业和存储行业的情况来看,来年行业产能扩充的速度只会加快,不会减慢。

高盛:维持中芯国际买入评级

高盛表示,中芯国际第三季度收入高于市场预期,还超出了管理层5%-7%的季度预期;毛利率也高于指导范围(18%-20%)和预期。中芯国际第四季度营收预期为+0%~+2%,基本符合市场预期。

基于本地客户不断增长的需求以及人工智能相关的发展机会,高盛看好公司的长期增长,维持买入评级,目标价为117港元和人民币211元。

中芯国际Q3净利润大增43.1%,产能利用率攀升至95.8%,接近满产状态

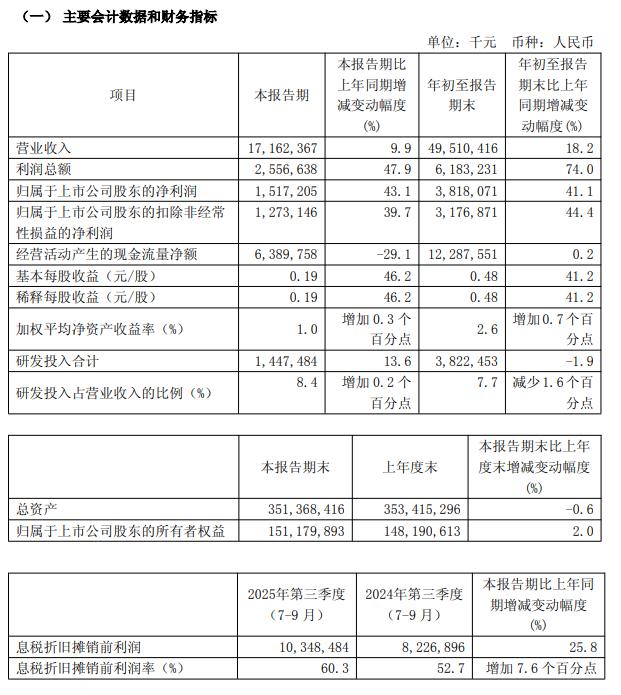

中芯国际最新公布的财报显示,三季度营收达171.62亿元,同比增长9.9%,25.5%的毛利率环比大幅提升4.8个百分点,产能利用率攀升至95.8%,接近满产状态。

财务表现如下:

Q3营收171.62亿元,环比增长6.9%,同比增长9.9%;前三季度营收495.1亿元,同比增长18.2%;

Q3毛利率25.5%,环比大幅提升4.8个百分点;前三季度毛利率23.2%,同比增长5.6个百分点;

Q3归母净利15.17亿元,同比增长43.1%;前三季度归母净利38.18亿元,同比增长41.1%;

产能利用率升至95.8%,环比提升3.3个百分点,显示出市场需求旺盛。

财报还表明,中芯国际管理层给出的四季度指引显示,收入环比持平至增长2%,毛利率为18%-20%。

这意味着在产能利用率已经高达95.8%的情况下,公司预计四季度收入增速将明显放缓,而且毛利率中值19%较三季度的25.5%将下滑约6个百分点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com