腾讯在微信生态中“稳扎稳打”

业绩增长平稳,资本开支指引下调。

作者 | 张帆 黄绎达

编辑 | 黄绎达

11月13日,腾讯公布三季报,业绩展现出一贯的稳健。

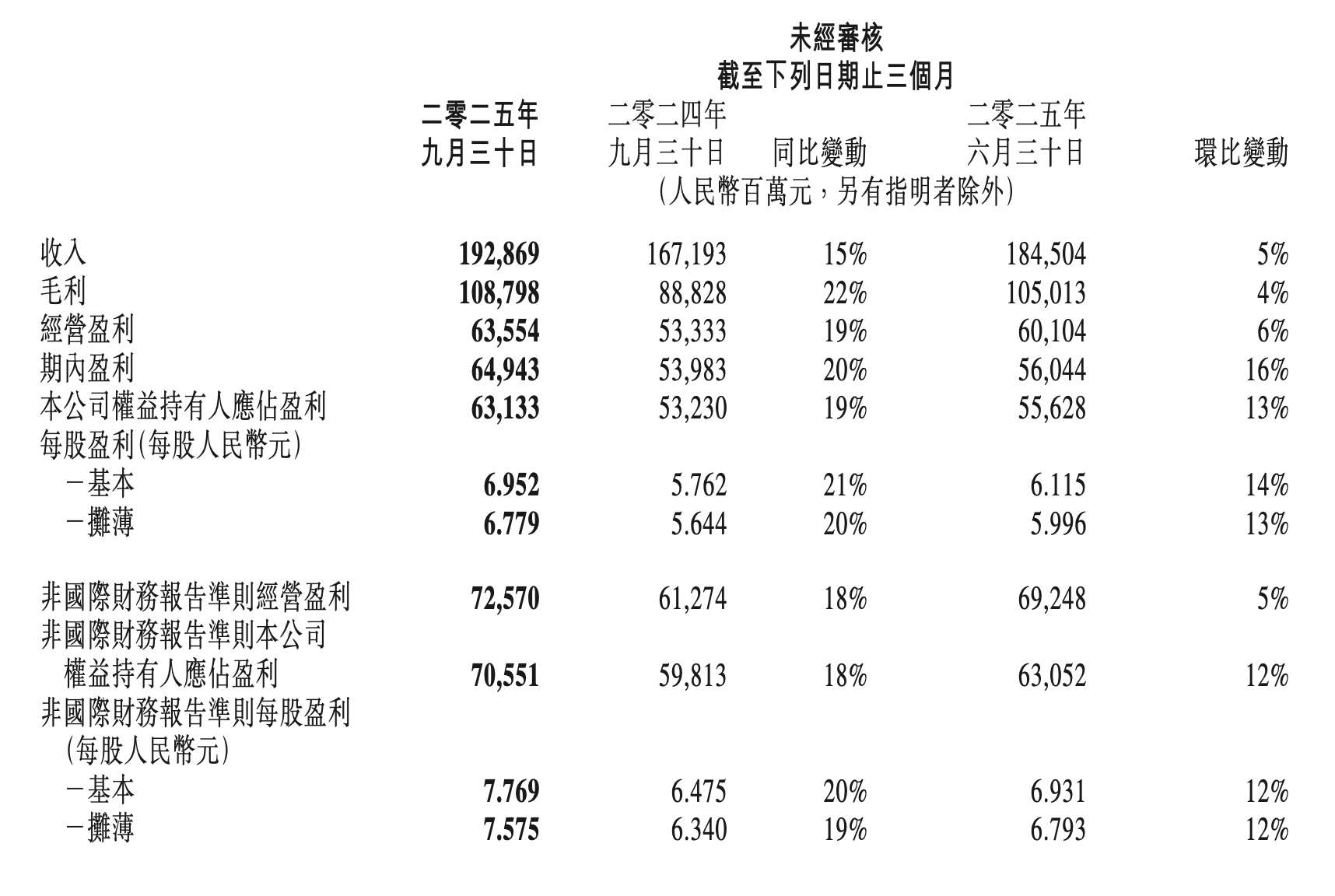

财报显示,2025年第三季度腾讯实现收入1928.69亿元,同比增长15%,整体稍超市场预期。游戏、广告、金科与企服这三大核心业务收入均实现不同程度的正增长,支撑了腾讯本季度收入的稳健增长。

业务层面,游戏业务的突出亮点是海外游戏收入本季度同比大幅增长43%;广告业务收入增长,既得益于广告加载率的提升和广告主投放的增加,AI更是推动收入增长的重要内在动力;金科与企服收入增长,一方面体现了经济修复带动金融科技相关需求回暖,企服收入增长主要受云业务带动。

利润方面,腾讯延续此前的强劲增长态势,同期毛利达1088亿元,同比增长22%;同期Non - IFRS经营利润为726亿元,同比增长18%。值得注意的是,毛利和经营利润的同比增速已连续十二个季度高于收入同比增速。

图:腾讯控股财报摘要;资料来源:公司财报,36氪

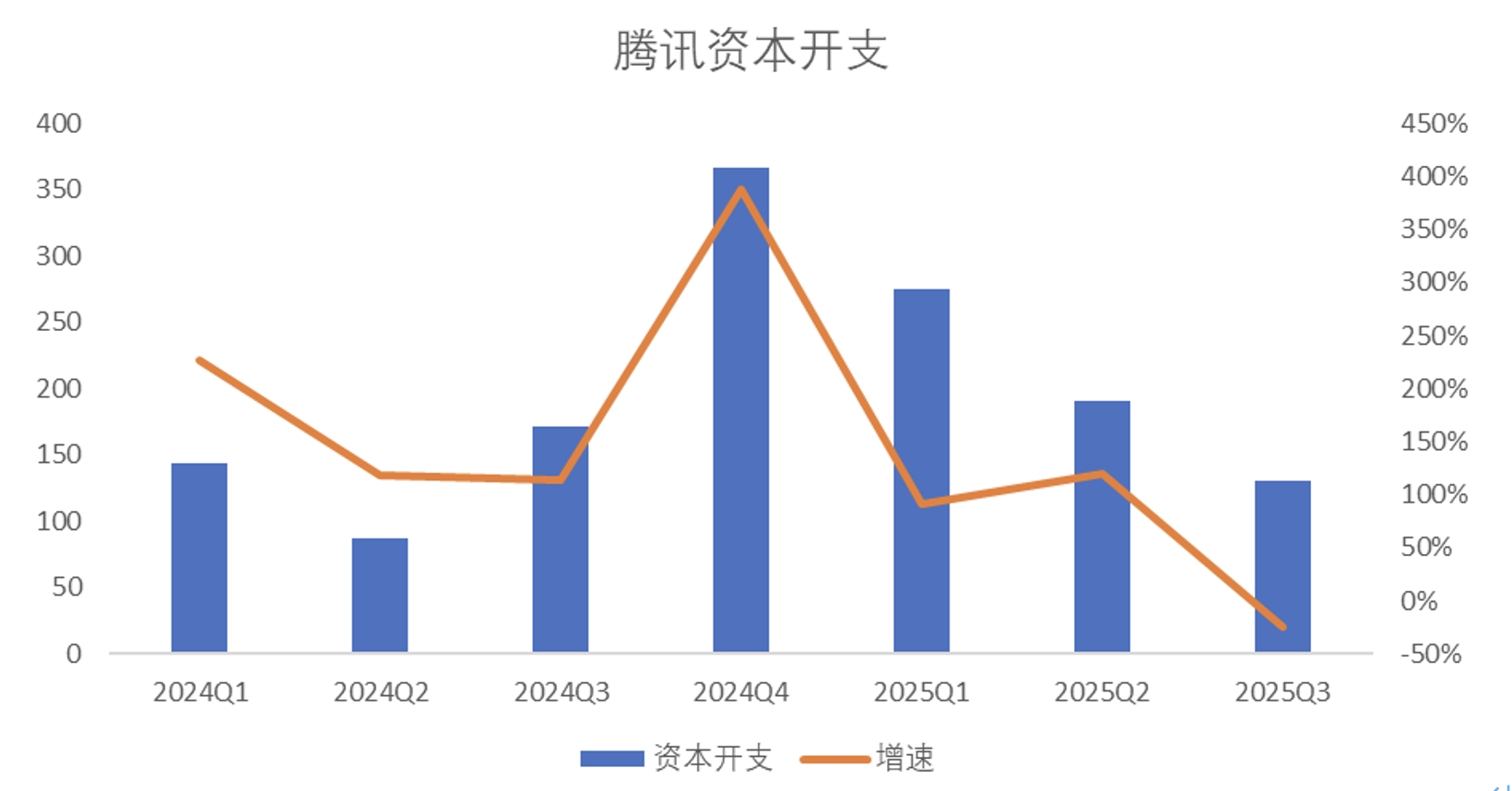

除核心财务数据外,腾讯的资本开支也是市场关注焦点。公司当季资本开支129.8亿元,同比下降24%,环比下降超32%。

在随后的业绩电话会上,腾讯高层表示,2025年全年资本支出预计低于之前的指引范围,但仍高于2024年。

作为AI领域重要参与者,腾讯低于指引的资本开支,给当前的AI热潮降了温。

01 本就不高的指引

本轮AI行情中,阿里积极投入,在2025年初业绩发布会上宣布3年投入3800亿建设云和AI硬件基础设施,创下中国民营企业在该领域的最大规模投资纪录。

之后,投资者将目光转向腾讯。但腾讯在2024年度业绩会上,对2025年资本开支增速给出模糊数据:“low teens”,即占2025全年收入的10 - 13%左右。

考虑到腾讯2024年营收6600亿人民币及业绩增长,市场普遍预计腾讯2025年资本开支约900亿,相比2024年的768亿仅增长约17%,显然年初的“Low Teens”预期未达市场期望。

随着腾讯三季报公布,明确进一步下调资本开支指引,仅表示会高于2024年。二季报时腾讯资本开支降低,市场还能接受海外出口管制“缺芯”的理由,并期待三季度反弹。尽管腾讯下调资本开支,但表示当前GPU储备能满足内部使用需求。

图:腾讯近年来资本开支水平;资料来源:公司财报,36氪

02 激进的阿里与稳健的腾讯

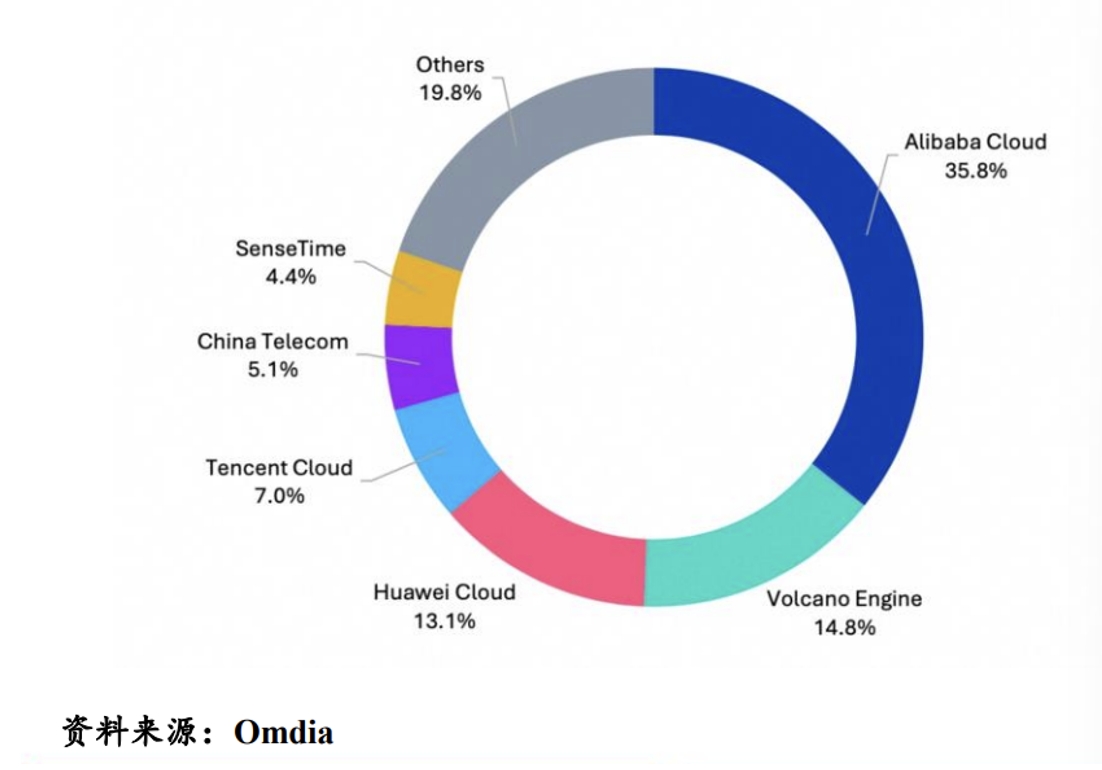

从国内AI基建情况看,阿里领先,腾讯、字节等相对低调,这与海外Google、亚马逊、微软等激烈竞争不同。本质上由云市场竞争格局决定,海外云市场竞争更激烈。

2025年第二季度全球云市场,亚马逊占比32%,微软22%,谷歌11%,增速分别为17.5%、39%、31.7%,市占率落后的微软、谷歌在追赶。国内阿里云一家独大,2025年上半年市场份额达35.8%,远超第二名火山云的14.8%和第三名华为云的13.1%。

凭借云业务优势,阿里更愿意在AI上激进投入。

图:2025H1国内云市场竞争格局;资料来源:Omdia,36氪

而且,与腾讯有微信社交基本盘不同,阿里核心电商业务面临多方挑战。当下国内电商市场巨头众多,有平价路线的拼多多、优质服务路线的京东,还有电商化的抖音。

阿里在中国电商市场份额从2015年的近85%,到2024年下滑至不到40%。电商基本盘承压、流量红利接近终结,阿里希望在AI领域开辟新战场,投入更激进。

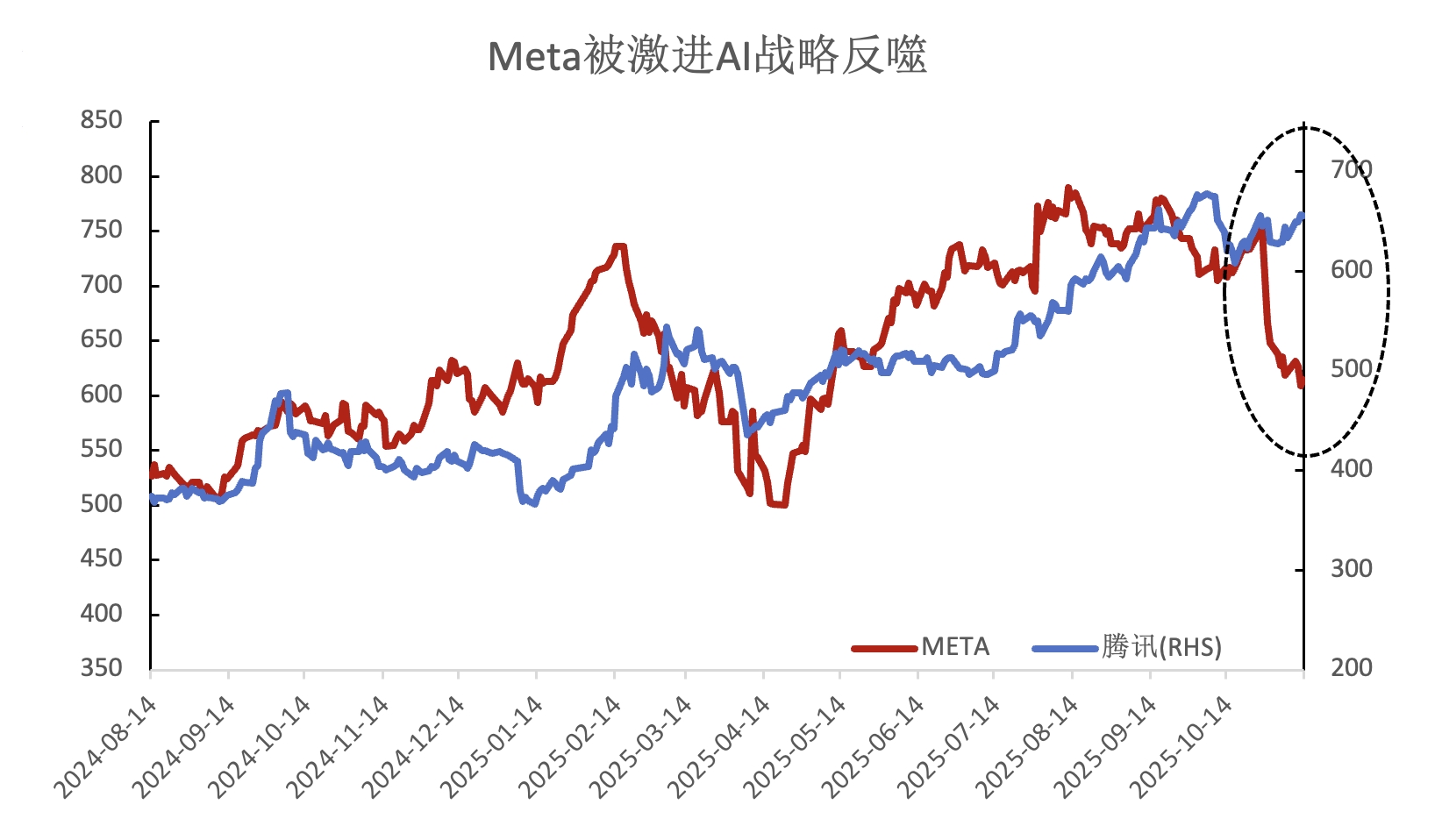

反观腾讯,以微信这一国民级社交应用为核心优势,对AI基建高投入的潜在高风险较为谨慎。一方面,同为社交巨头的Meta受困于AI基建高额投入,为腾讯提供了教训;另一方面,在大模型赢家通吃格局下,追赶Qwen也充满未知数。

图:腾讯与META股价走势;资料来源:wind,36氪

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com