希磁科技赴港IPO:2024年扭亏,供应商与客户身份重叠

瑞财经 严明会 近期,据港交所官网消息,安徽希磁科技股份有限公司(以下简称“希磁科技”)向港交所主板递交了上市申请,中信建投国际、广发证券(香港)担任联席保荐人。

招股书显示,希磁科技是全球领先的磁性传感器行业IDM公司,也是全球少数拥有完整磁传感技术组合,且在整个行业价值链实现全面垂直整合的公司之一。这让公司能够为全球各行业的领先客户提供一站式磁性传感器解决方案。

根据弗若斯特沙利文的资料,以2024年的收入计算,公司在全球磁性传感器IDM公司中排名第六,在全球磁性传感器行业的中国公司中排名第一。

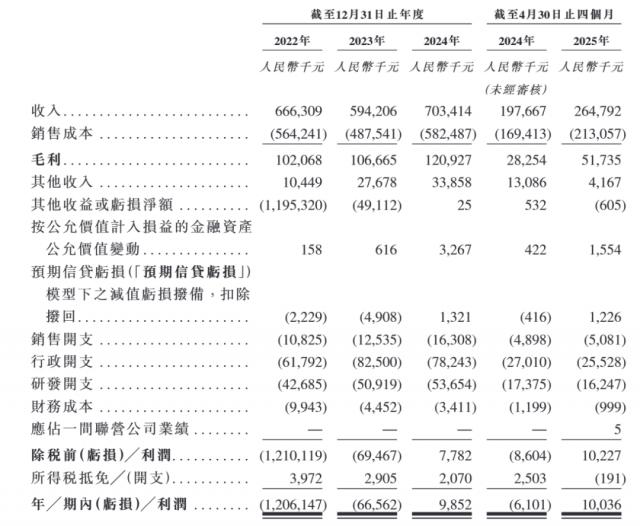

不过,2022年和2023年,希磁科技处于亏损状态,亏损金额分别为12.06亿元、6656.2万元。并且,2023年公司收入同比下滑10.82%,降至5.94亿元。

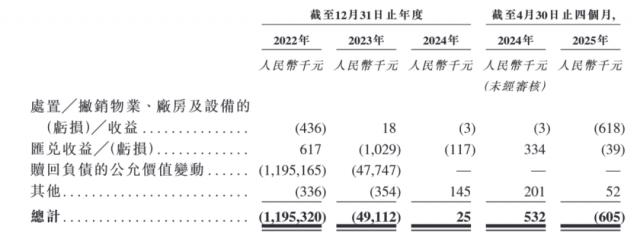

瑞财经深入研究招股书后发现,希磁科技亏损的主要原因是赎回负债的公允价值变动。

在吸引投资方的过程中,希磁科技向投资者授予了一些特别权利,其中包括赎回权。根据协议约定,如果公司出现某些重大情况(如未能在约定期限内上市或达成战略交易),希磁科技有义务应享有优先权的投资者要求,赎回其所持股权。

2022年和2023年,希磁科技赎回负债的公允价值变动分别为 -11.95亿元和 -4774.7万元。剔除股份支付及上述因素影响,同期经调整后的净亏损金额应为1087.3万元和1724.8万元。

不过,各投资者的相关特别权利在2023年8月已终止,所以希磁科技2024年及2025年前四个月赎回负债的公允价值变动均为0。

2024年,尽管公司销售成本同比增长了19.47%,但希磁科技成功扭亏为盈,实现净利润985.2万元,收入同比增长18.38%,达到7.03亿元。2025年1 - 4月,希磁科技收入同比增长33.96%,达到2.65亿元,净利润为1003.6万元,比2024年全年还多。

希磁科技在招股书中指出,公司的盈利能力和流动资金状况受多种因素影响,包括扩大客户群、拓展产品和服务种类、实施有效的定价策略、管理原材料成本、以低成本方式开展销售和市场推广,以及提升运营效率的能力。

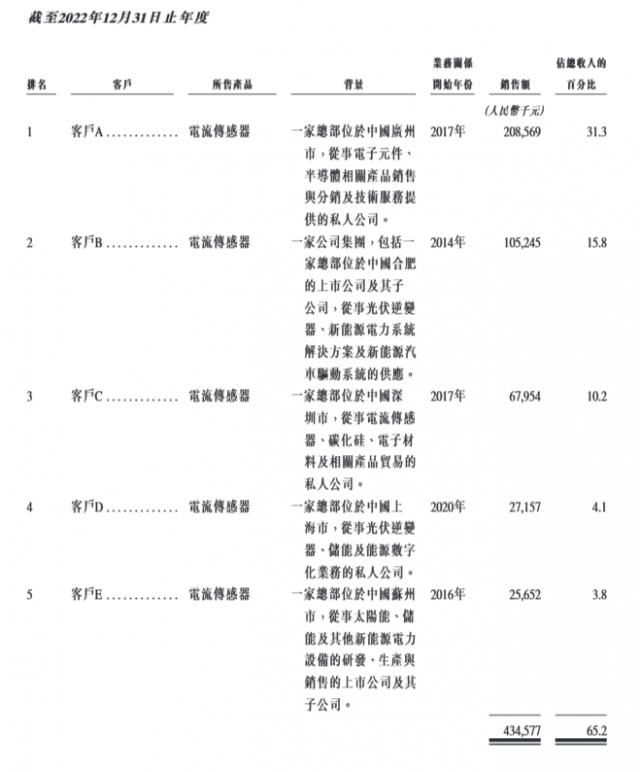

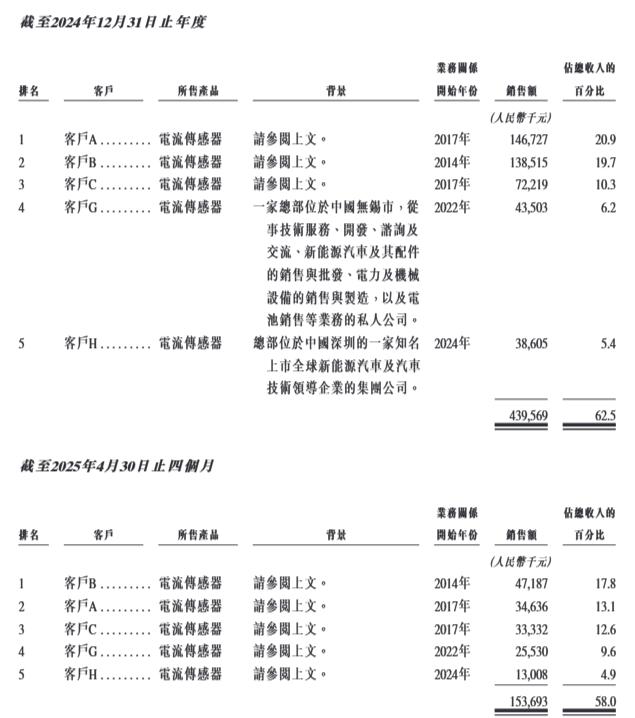

客户方面,2022年 - 2024年及2025年1 - 4月,希磁科技的大部分收入来自主要客户,主要包括高科技公司、专注于绿色能源领域的分销商以及新能源汽车原始设备制造商供应商。

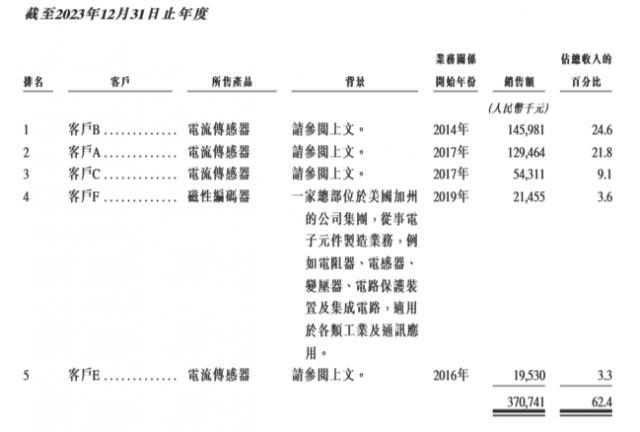

各期,希磁科技来自前五大客户的收入分别占总收入的65.2%、62.4%、62.5%及58%,来自最大客户的收入分别占有关期间总收入的31.3%、24.6%、20.9%及17.8%。

值得注意的是,希磁科技各期前五大供应商之一的供应商A,同时也是公司的客户之一。

报告期内,希磁科技主要从供应商A采购ASIC芯片。据悉,低功耗TMR传感器元件是低功耗磁性开关产品的关键组件,而供应商A自身不具备TMR生产能力。为开发低功耗磁性开关产品,供应商A在报告期各期向希磁科技采购低功耗TMR传感器元件。各期,希磁科技来自供应商A的收入分别为2万元、20万元、10万元及30万元。

除了供应商A,希磁科技各期前五大供应商之一的供应商B,同样也是公司的客户。各期,希磁科技来自供应商B的收入分别为160万元、160万元、400万元及380万元。

瑞财经留意到,报告期各期,希磁科技的原材料成本分别为3.86亿、2.94亿元、3.55亿元及1.34亿元,分别占各期销售成本的68.4%、60.4%、61%、63%。

同期,希磁科技的原材料存货从2022年的1.44亿元增长至2025年4月30日的2.21亿元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com