美股当前风险多年罕见,需警惕深度调整

美国股市已达历史高点,但经济泡沫迹象愈发明显,不得不防。

比如,巴菲特手握重金却按兵不动;2008年金融危机中的大空头重出江湖;美国虽结束停摆,但疤痕效应显现;同时,美联储又开始纠结降息节奏。然而,仍有人愿意在高位博弈市场会出现更疯狂的价格。该如何看待这种现象呢?‘风浪越大,鱼越贵’,但真正见过风浪的人,才懂得是鱼贵还是命重要,鱼没了还有下次机会,而命只有一次,没了就不会再有。这句话或许就是最好的回答。

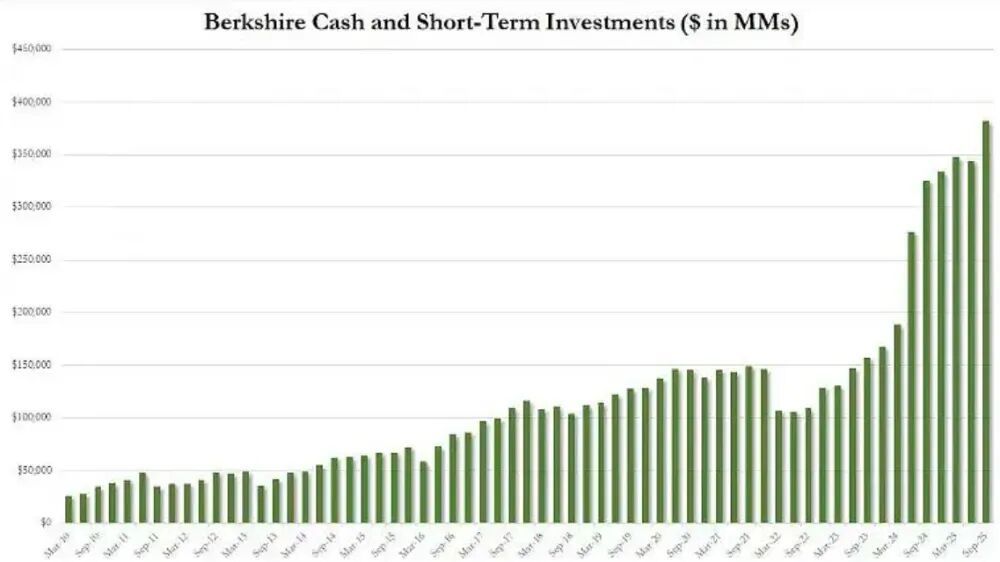

巴菲特的持仓是全球资本市场的风向标。95岁接近百岁的巴菲特,见过资本市场太多大风大浪,真正做到了穿越周期。伯克希尔哈撒韦最新财报显示,其公司现金储备高达3817亿美元,处于历史高位。

而且,巴菲特在公司利润大增时停止了对自家公司的回购和增持,还不断减持苹果、比亚迪等公司股票,换成现金、债券等。这是因为在他看来,当前市场很难找到‘被低估的优质资产’,市场估值太贵了。数据显示,每当巴菲特公司现金储备超过总资产的20%时,市场往往会在接下来的12 - 24个月里出现显著调整,当下现金占比已近30%,这暗示市场投资性价比极低。此外,经济危机来临时,手握现金才能掌握主动权,如2008年金融危机时,巴菲特手握巨额现金,在雷曼兄弟破产后抄底高盛等优质资产,斩获超额收益。可见,巴菲特对未来市场表现十分谨慎,这很少见。

如果说巴菲特囤积现金是防御信号,那么2008年金融危机中的大空头重出江湖则是主动进攻。华尔街大空头已开始行动,尤其瞄准估值虚高的科技AI板块。2008年次贷危机中‘大空头’的标志性人物迈克尔・伯里疯狂做空AI龙头企业,他管理的基金将投资组合80%的仓位(名义价值超10亿美元)用于做空英伟达(NVDA)和Palantir(PLTR)。他认为美国AI可能是历史性革命,但不代表能脱离常识涨到天上。具体来看,Palantir市盈率高达439倍,年营收仅44亿美元,无法支撑4525亿美元的市值;英伟达市盈率也高达57倍,市值一度突破5万亿美元,占标普权重接近10%。

同时,行业内循环交易风险剧增,如英伟达投资OpenAI,OpenAI采购英伟达芯片。当被问到如何进行大规模融资时,OpenAI竟称美国政府应担保,遭政府直接拒绝。政府表示美国至少有5家主要前沿AI模型公司,一家倒闭其他公司会取而代之。当下,美国股市中高估值、高杠杆资产规模远超2008年金融危机时的房地产相关结构性产品(次贷)规模,泡沫越吹越大,历史可能重演。

美国企业之外的有形之手也在苦苦挣扎。美国连续停摆超40天,创历史最长停摆记录,虽在恢复正常,但留下了深远的疤痕效应。此次长时间停摆对市场现金流动性造成巨大隐患,市场该拿到的资金拿不到,钱少了流动性就紧张。数据显示,美国担保隔夜融资利率(SOFR)一度升至4.22%,高于美联储政策利率目标区间上限(4%),10月份降息效果不佳,利率仍高。美国财政部一般账户过去3个月现金余额从3000亿美元增至约1万亿美元,此前发债融资的钱因停摆无法流出,沉淀在财政口,导致市场资金停滞,企业营收和居民购买力放缓。更严重的是,美国农业部通知联邦食品救济将于11月1日停止发放,超4000万低收入食品券受益人福利受影响。停摆闹剧虽消停,但美国各阶层消费预期已改变,减少开支成为主流。

然而,事情的严重性不止于此。美国民生经济严峻,但通胀依然顽固,这使美国降息之路困难重重,可能出现‘高利率 + 低增长’的滞胀情况,这对美国股市乃至全球股市都将是巨大冲击。经济停滞使企业盈利下滑,同时企业因高利率要偿还更多债务利息,高负债企业可能遭遇黑天鹅,就像恒大当年房子卖不出去,还要偿还高利息债务(美债),最终流动性枯竭倒下。

总结来看,巴菲特近4000亿美元的现金储备反映市场缺失投资价值;大空头集体做空精准打击科技企业‘高杠杆 + 高估值’;美国停摆改变消费预期;通胀粘性下存在滞涨风险。四大风险因素相互叠加,美股深度调整的风险正在增加,这种冲击也可能影响国内科技企业,不得不防。所以,一定要在金融海啸前做好准备,这样潮水退去时,才能从容捡起地上带血的筹码。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com