PB重回「1」,银行股破净迎关键转折

农行重夺“宇宙大行”宝座,银行股“破净”迎来重要拐点。

作者|王晗玉

编辑|张帆

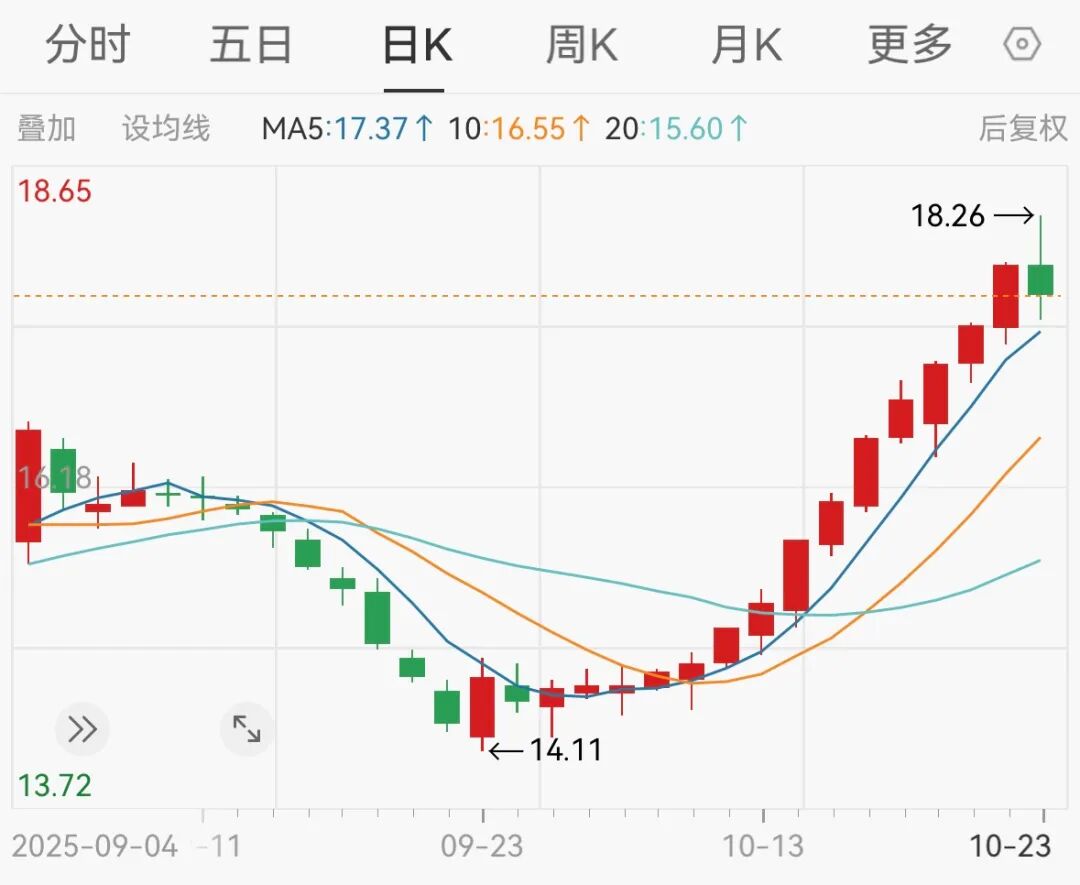

近期,经历“十四连阳”的农业银行,重新夺回“宇宙大行”的席位。

从9月25日至10月22日,农业银行A股股价连续14个交易日上涨,尽管10月23日有所回落,但总市值仍约达2.72万亿元,再次超越工商银行。与此同时,其港股股价再创新高,10月23日一度达到5.97港元/股。

在此过程中,农业银行A股市净率终于突破1倍。这不仅带动了主要银行指数上涨,还为其重新打开了股权再融资的通道。

另一方面,这也打破了国有大行长期“破净”的僵局。

尽管当前工商银行、建设银行、中国银行等A股市净率仍在0.7左右,但估值在近两年已显著改善。

中证银行指数在近两年内已上涨39%,今年7月开启回调,“黄金周”假期结束后重回上涨区间,目前板块总市值突破10万亿元。

这表明,与今年早些时候农业银行总市值首次超过工商银行相比,其市净率“破1”更具信号意义——更多国有大行有望跟随这一趋势,将市净率拉回1倍以上,进而恢复融资能力。

“破净”制约银行股融资能力

银行股市净率低于1倍,意味着资本市场对银行的定价低于其账面净资产,反映出投资者认为银行未来盈利能力和资产回报率可能不足以支撑其账面价值。

换句话说,这体现了市场对银行或整个银行业未来盈利能力和资产质量缺乏信心。

这种低估状态不仅影响市场情绪,还会传导到业务层面,制约银行的核心功能——融资能力,进而影响其服务实体经济的效能。

银行补充核心一级资本的有效市场化途径之一是股权再融资,如公开增发、定向增发新股等。

通常,增发新股定价需参照市价并给予一定折扣。若银行市净率持续低于1倍,增发价必然低于每股净资产。这意味着新股东能以低于“账面成本”的价格获得股份,稀释每股净资产,现有股东权益受损,大概率会反对增发方案。

如此,银行股“破净”基本关闭了股权融资通道。对于国有银行,以低于每股净资产的价格增发新股还会引发国有资产流失的质疑。

此外,债权融资如发行金融债券等,虽主要依赖银行信用评级,但持续低估值仍会影响信用风险评估。

市净率长期低迷是市场对银行信用风险担忧的显性指标,这种担忧会传导至债券市场,导致银行发行二级资本债、永续债等融资工具时,需支付更高利率吸引投资者,从而推高融资成本。

在当前净息差已十分狭窄的情况下,负债成本上涨将进一步压缩银行利润。

目前,农业银行估值修复至净资产以上,为其未来股权再融资扫除了主要障碍,重新打开了股权融资通道。农行可借此改善过去依赖发行资本债等补充资本金形成的杠杆结构,减轻利息支出压力。

这不仅有望提升农业银行的利润水平,更充裕、结构更健康的资本金还将增强银行的信贷投放能力和风险抵御能力,进而推动农业银行估值进一步提升。

首家“破1”的为何是农行?

结合当前环境,农业银行市净率首先突破1倍,是自身业绩稳健与银行业整体受益于市场投资风格偏好高股息资产共同作用的结果。

2025年上半年,农业银行实现营业收入3699.37亿元,同比增长0.85%;归属于母公司股东的净利润1395.1亿元,同比增长2.66%,是国有四大行中归母净利润唯一正增长的银行。

尽管营收、利润增速平缓,但在行业普遍面临息差压力的情况下,业绩稳健体现了其出色的成本控制和抗风险能力。

从银行业整体来看,资产质量趋于稳定,拨备覆盖率处于历史较高水平,为净资产提供了更厚的安全垫,在一定程度上缓解了市场对银行资产质量的担忧。

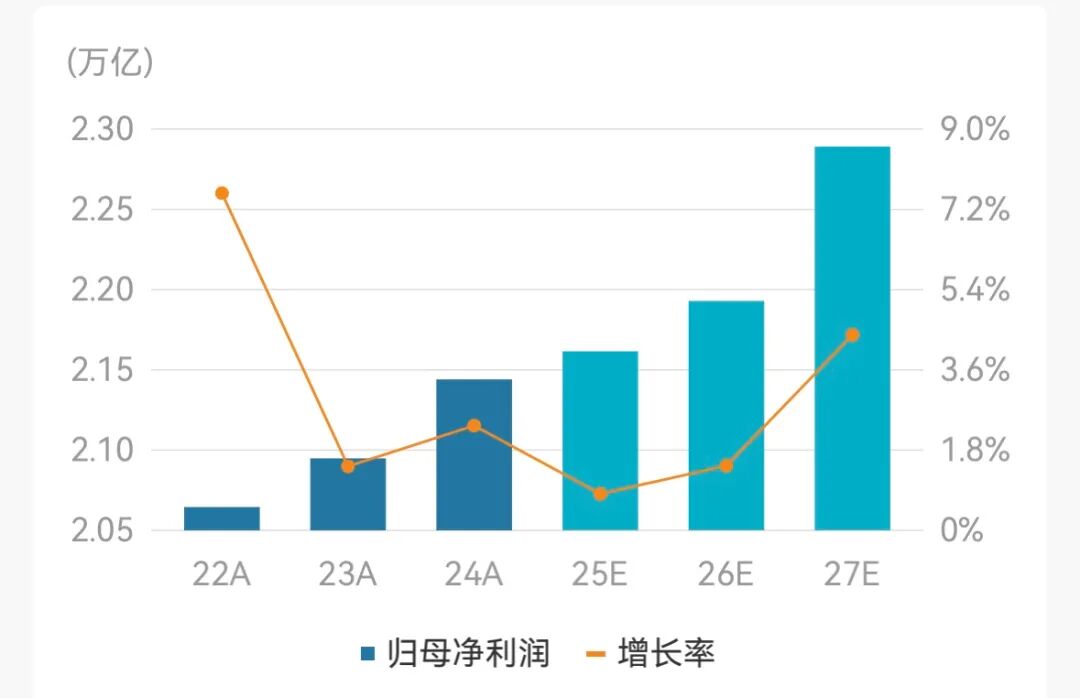

Wind盈利预测显示,中证银行归母净利润在2025 - 2027年将重回正增长区间。

中证银行盈利预测 图片、数据来源:Wind

同时,当前不确定性因素仍存,多个领域投资回报率下降,国债收益率等无风险利率持续下行。这使得股息率较高、波动性相对较低的银行股,尤其是国有大行,对追求稳定现金流的险资、社保基金等长期资金吸引力显著增强。

湘财证券指出,随着市场投资风格再平衡,银行股稳健高股息吸引配置型资金流入,看好银行股绝对收益投资价值。

展望未来,该机构预计随着存款成本下行、息差降幅收窄以及中间业务收入平稳增长,银行业绩有望保持稳健。建议关注国有大行稳健高股息配置价值,以及经济改善预期下股份行和区域行估值修复机会。

“比价效应”驱动估值修复扩散?

对银行个股而言,市净率重回1倍以上可提升融资优势、改善盈利水平;对实体经济而言,能让银行体系更好地发挥服务效能。

在现代经济运行中,银行被比作“血脉”,通过吸储、发债等吸收社会闲散资金,通过信贷、票据贴现等为市场提供流动性支持。若因估值低迷、融资不畅导致资本不足,银行就无法扩大信贷规模,服务实体经济。

从这个角度看,农业银行打破银行股长期“破净”局面,与监管层引导银行业金融机构优化信贷投放的政策导向相符。

因此,农业银行市净率“破1”不仅是其个体估值的拐点,或许也能为银行股整体的估值修复提供信心支撑。

过去几年,“中特估”概念多次被提及,监管层引导资金关注稳健经营、高分红、低估值的国有上市公司。农业银行估值修复可能让市场认识到,银行体系的稳健经营、高分红率和在经济运行中的核心地位等此前被低估的价值要素,正在获得合理定价。

那么,这一变化能否促使市场重新审视其他“破净”银行?如果业务属性、资产质量相似,“比价效应”是否会驱动资金从已修复的龙头流向更具估值吸引力的同业?

部分机构对此持积极态度。摩根士丹利认为,第四季度即将到来的股息派发、利率企稳、5000亿元人民币结构性金融政策工具支撑以及更可持续的政策路径,都将支持中国银行业股票的重估。

中信证券也认为,银行中期分红持续扩容至17家且陆续落地,银行股兼具相对和绝对收益。预计银行三季报延续企稳格局,息差走势积极,不良生成稳定,投资收益环比或有回落,但业绩同比增速保持稳定。银行股三季度整体表现低迷,但预计四季度开始,绝对收益资金布局明年,银行板块性价比显著提升。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

关注获取更多资讯

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com