「好想来」与鸣鸣很忙,难以成为蜜雪冰城

作者 | 谢芸子

编辑 | 张帆

9月下旬,好想来母公司万辰集团向港交所递交上市申请书,与鸣鸣很忙竞争“港股量贩零食第一股”。

若万辰集团赴港上市成功,将成为量贩零食领域首家“A+H”双上市公司。在A股市场,万辰集团早已是“妖股”。

2021年4月,原本专注“食用菌研发”的万辰生物在深交所创业板上市。次年,万辰生物成立子公司南京万兴,更名为万辰集团,并通过投资并购,迅速发展为以“好想来”为主品牌、门店超15000家的量贩零食企业。

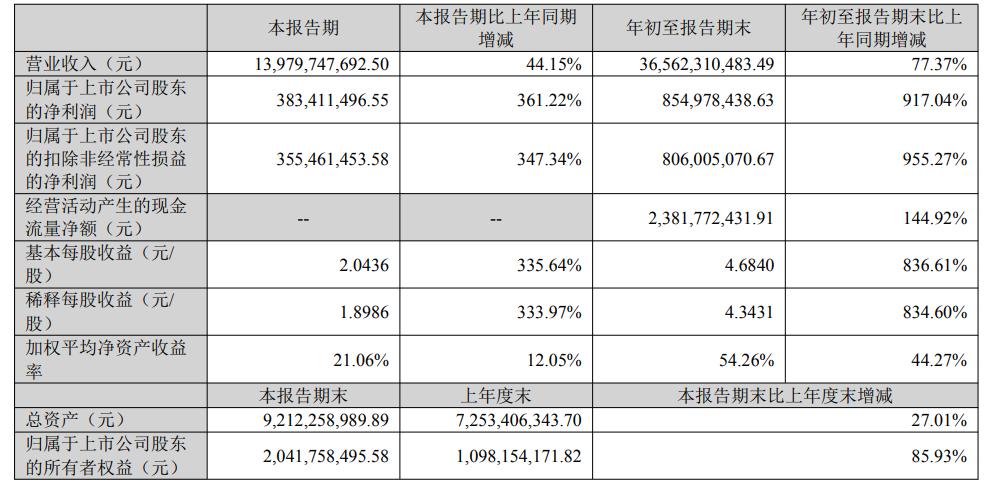

最新财报显示,2025年前三季度,公司营收365.62亿元,同比增长77.37%;净利润8.55亿元,同比增长917.04%。报告期内,万辰集团量贩零食业务累计营收361.58亿元,净利润15.95亿元,加回计提的股份支付费用后净利润16.93亿元。

同时,作为A股稀缺的“量贩零食”标的,自2024年8月以来,万辰集团股价累计涨幅超767%。截至10月22日发稿前,万辰集团收盘价177.34元/股,总市值334.98亿元;鸣鸣很忙今年4月股权转让时,估值为109亿元。

从行业竞争看,万辰集团与鸣鸣很忙竞争激烈。

图片截自万辰集团财报

“南很忙,北万辰”:近距离竞争

尽管量贩零食是近两年的新概念,但大家并不陌生。

对消费者来说,量贩零食常打着“省钱”旗号,将部分大包装产品“拆开卖,按斤称”。线下门店以大红色或亮黄色装修吸引顾客。在北方市场,好想来、赵一鸣零食等品牌门店通常从8点营业至23点,甚至24小时营业。

商业模式上,量贩零食直接与品牌方或源头厂商合作,省去中间商差价,以走量和“多买划算”的逻辑,获得较低进货价。

与电商平台相比,量贩零食能提供即时线下购物体验;与传统商超相比,更具性价比。

北京市昌平区某家好想来门店;图片来自36氪

在消费分级下,量贩零食有多火爆呢?

中金公司报告显示,2024年中国零食消费中,量贩门店占比达37%,远超传统商超(22%)和电商平台(20%),且后两者占比逐年下滑。

在量贩零食赛道,鸣鸣很忙与万辰集团市场份额居前二,企业实际经营情况也如此。

36氪制表,数据来自华安证券

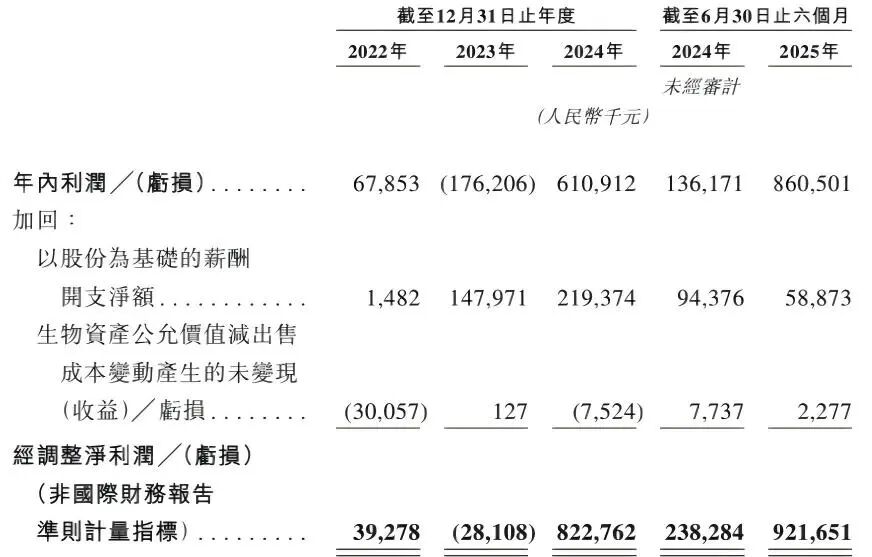

IPO招股书显示,2022 - 2024年,万辰集团营收分别为5.49亿元、92.94亿元、323.29亿元,经调整后的归母净利润为0.39亿元、 - 0.28亿元、8.23亿元。

同期,鸣鸣很忙营收分别为42.86亿元、102.95亿元、393.44亿元,经调整后的归母净利润为0.81亿元、2.35亿元、9.13亿元。

图片截自万辰集团IPO招股书

门店布局上,以安徽为界,鸣鸣很忙与万辰集团形成南北竞争格局。

截至2024年12月31日,鸣鸣很忙门店达14394家,深耕下沉市场,南方市场有先发优势;万辰集团主要分布在华北、华东低线城市,门店达14196家。

极海品牌监测平台显示,好想来55%的门店在三、四线城市,近半数与鸣鸣很忙门店距离在1公里内。

低毛利与高杠杆,上下游“双向依赖”

然而,这种“跑马圈地”式扩张也让量贩零食行业出现隐忧。万辰集团和鸣鸣很忙都靠并购和加盟商发展。

一方面,量贩零食以价换量,企业依赖门店规模,规模越大,对上游议价权越高。

另一方面,高速扩张阶段,选品和门店形式同质化严重。价格战激烈时,企业把控经营效率至关重要。

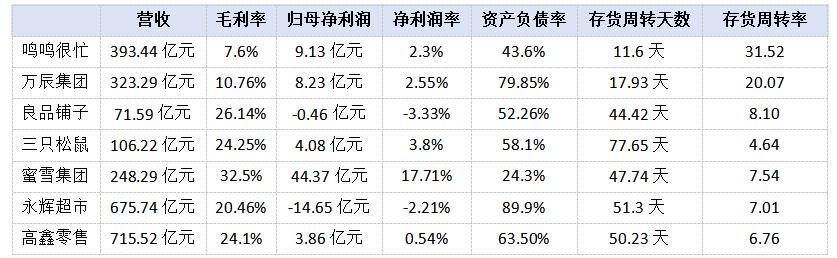

有人将量贩零食企业与蜜雪冰城对比,但万辰集团和鸣鸣很忙在毛利率和调整后净利率上,远低于蜜雪冰城。

万辰与鸣鸣很忙归母净利润及净利润率皆为调整后,高鑫零售为2025财年数据;36氪根据Wind、IPO招股书制表

公开数据显示,2024年万辰集团和鸣鸣很忙毛利率分别为7.6%和10.7%,蜜雪集团为32.5%。毛利有限,万辰集团费用管控压力增大。

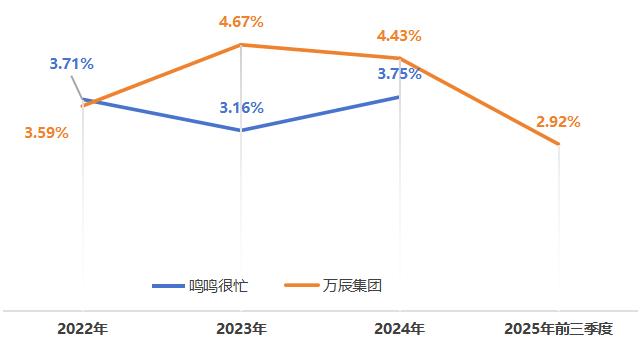

上一年度,万辰集团销售费用升至14.31亿元,主要因门店扩张,市场推广和销售人员薪酬增加。参考当年323.29亿元营收,销售费用率微降至4.43%。2025年前三季度,降至2.92%。

万辰与鸣鸣很忙销售费用率;36氪根据Wind数据制图

存货周转方面,万辰集团和鸣鸣很忙门店SKU数相当,约1800 - 2000个,但万辰集团存货周转天数更长。

2024年,万辰集团存货周转天数为17.93天,鸣鸣很忙为11.6天。今年三季度,万辰升至18.99天,这表明万辰集团运营和管理效率弱于鸣鸣很忙。

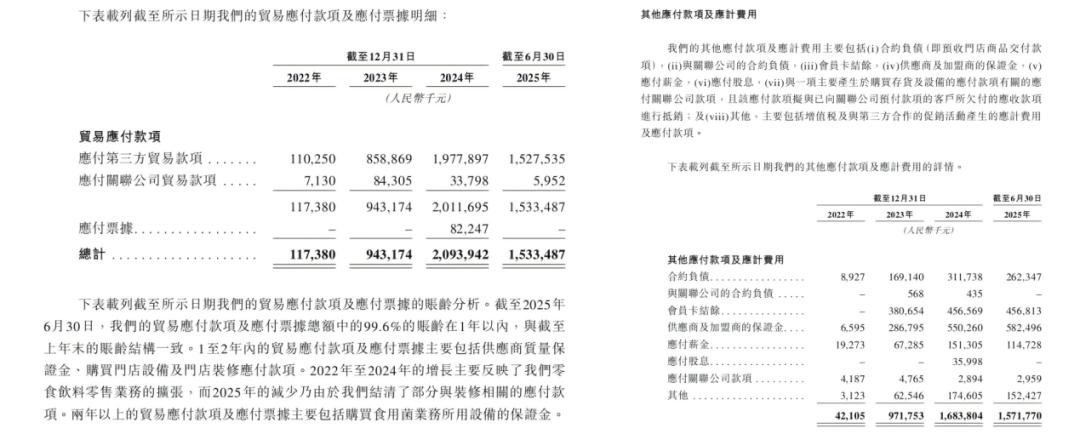

值得注意的是,量贩零食企业需较高流动负债来周转资金,以增加销量、管控上下游。

以万辰集团为例,今年上半年负债总额51.24亿元,流动负债43.99亿元。其中,“贸易应付款”15.33亿元,“其他应付款项”15.72亿元。

通常,贸易应付款是对供应商的欠款,其他应付款来自加盟商的预收货款、会员卡结余和加盟保证金等。据此计算,万辰集团对供应商“欠款”负债占总负债29.9%;对加盟商“押款”负债占30.7%。

图片截自万辰集团IPO招股书

较高负债率让外界担忧企业现金流,且万辰集团负债率高于鸣鸣很忙。

截至2025年9月,万辰集团总负债61.12亿元,流动负债55.26亿元,期末现金及现金等价物41.34亿元。

行业未来:硬折扣超市还是社区商超?

显然,量贩零食赛道竞争激烈,企业发展模式趋同。

除万辰集团和鸣鸣很忙,零食有鸣、糖巢等品牌门店超千店。传统零食品牌三只松鼠、良品铺子也入局,推出“0加盟费、0装修费”政策。但行业普遍采用“工厂直供 + 社区渗透 + 低价竞争”策略。

值得欣慰的是,行业主力企业正探索差异化发展,以改变“低毛利”困境。

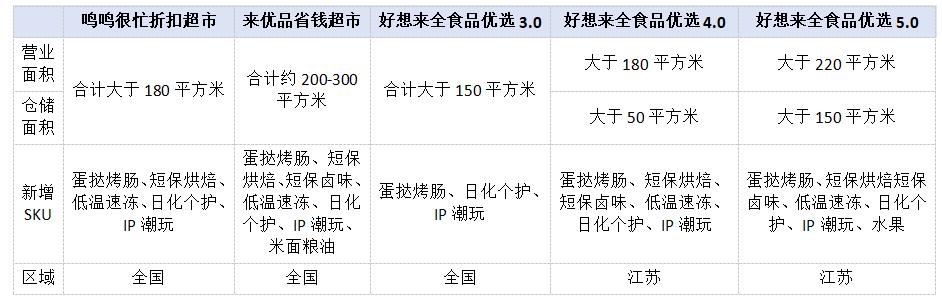

2024年底,万辰集团推出定位社区家庭购物的“来优品省钱超市”。

今年1月,“好想来全食优选”上线,将零食拓展到日化、生鲜、冻品等品类。3月,“全食优选5.0门店”亮相,增加现制烘焙、生鲜水果等产品。

招股书显示,万辰集团计划通过“来优品省钱超市”开发自有品牌,目前已有“好想来超值”和“好想来甄选”两条产品线。其中,好想来甄选聚焦差异化优质SKU,实现一定品牌溢价。

鸣鸣很忙今年2月推出两大自有品牌系列——主打质价比的红标和高质量的金标。不久前还推出3.0店型,新增日化、文具、鲜食等品类,打造“一站式硬折扣超市”。

36氪根据公开资料制表

好想来门店的盲盒产品;图片来自36氪

一站式硬折扣超市会是行业未来吗?

弗若斯特沙利文报告预计,2029年量贩零食行业市场规模近5万亿元。增加鲜食、生活用品SKU,甚至获得香烟售卖许可后,可能蚕食传统便利店市场份额。

有趣的是,通胀下日本便利店受药妆店、小型食品超市冲击。未来中国量贩零食门店或许会向小型或社区型食品商超发展。

不过,在中国,便利店盈利困难。近20年,永辉、华润、盒马鲜生等连锁企业试水社区零售,都因生鲜损耗、房租和冷链物流成本高而失败。

如今,高速发展的量贩零食行业成为中国连锁经济新试验场。

未来,当规模和低价效应减弱,量贩零食行业需回归“以消费者需求为导向”,加强供应链、产品研发和门店运营效率。传统卖场转型学习胖东来就是前车之鉴。

今年9月,鸣鸣很忙门店突破2万家,万辰集团量贩业务覆盖29个省份。但业内认为,门店加密会使单店营收下滑,行业天花板和调整期可能比预期更早到来。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

关注获取更多资讯

本文来自微信公众号“36氪财经”,作者:谢芸子张帆,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com