投资风格切换,投资者应合理配置消费主线

随着四季度临近,A股投资风格悄然生变。此前表现强劲的科技板块持续回撤,创业板也转而领跌,而被不少投资者调侃的银行白酒板块却开始反弹。抱团主线逐渐瓦解,大量资金从高风险偏好的进攻板块流向防守板块。很多投资者为此焦虑,既担心不调整持仓跟不上市场,又怕调整后左右打脸,甚至有人看着黄金上涨,想清仓股票转投黄金。

基于此市场情况,本文先梳理风格切换原因,再分析后续可能的主线,最后结合行情给出板块配置建议。

本文逻辑:

一、科技板块拥挤,降息助力消费复苏

二、主线切换后,消费牛市或接力

三、高流动性与低风险偏好下,新消费板块值得关注

四、结语:把握风格切换机遇,合理配置消费主线

一、科技板块拥挤,降息助力消费复苏

从微观结构看,此前科技等进攻板块拥挤度极高,近期抱团行情在瓦解。10月市场风格明显转变,创业板指不再强势,持续跑输沪深300、上证50等宽基指数。资金风险偏好降低,银行、白酒等防守板块受到投资者关注。此前公募基金对TMT板块持仓比例超30%,处于历史高位。前期大量资金涌入科技股形成抱团,在市场微观结构上表现为成交额极度集中,成交额前1%的公司贡献20%的市场成交额。当市场微观结构拥挤时,会引发调整,可能是大势或主线切换。考虑到A股系统性慢牛趋势确立,宏观经济和政策无重大转向,主线切换可能性更大。

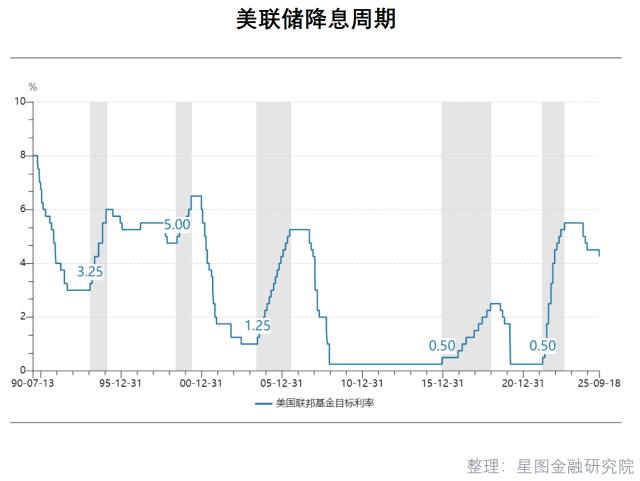

从宏观结构看,美联储降息周期开启,加速跨境资本回流,推动企业利润回升和消费复苏。此前美联储持续加息,中美利差倒挂,人民币贬值,催生“套息套汇交易”,2020年以来中国经常账户和金融账户累计流出约16万亿人民币,导致国内M2收缩,资金减少,居民消费信心受挫。如今美联储重启降息并打开连续降息空间,利差和汇率环境改善,资金加速回流中国,增加国内市场资金供给,改善企业融资环境、降低成本,企业可扩大生产、研发创新和拓展市场,促使利润回升。企业利润增加后能提高员工薪酬,稳定就业,提高居民收入,增强消费意愿。

二、主线切换后,消费牛市或接力

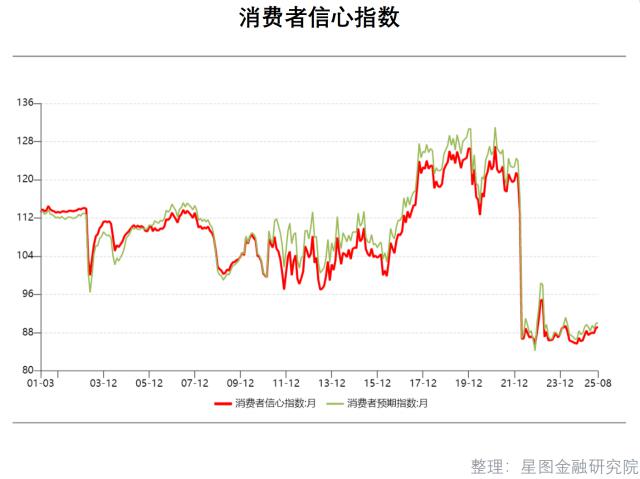

反内卷政策提升制造业景气度,居民财富效应修复,消费能力和意愿提升。在反内卷政策推动下,制造业景气度提升,遏制了恶性竞争。企业摆脱低价竞争,投入资源进行技术创新和产品升级,提高生产效率和产品质量,降低成本、扩大利润空间,推动制造业稳健发展。随着制造业向好,经济复苏加快,企业盈利能力提升,就业稳定,居民工资与财产性收入增加。同时,美联储重启降息后,资产价格回升,居民财富效应逐渐修复。居民收入增加带动消费能力提升,消费信心指数上升,消费意愿增强,储蓄率下降,更倾向于消费与投资。消费需求充分释放,消费板块作为顺周期板块,将率先从经济复苏中获益,业绩和股价形成良性循环,推动经济繁荣。

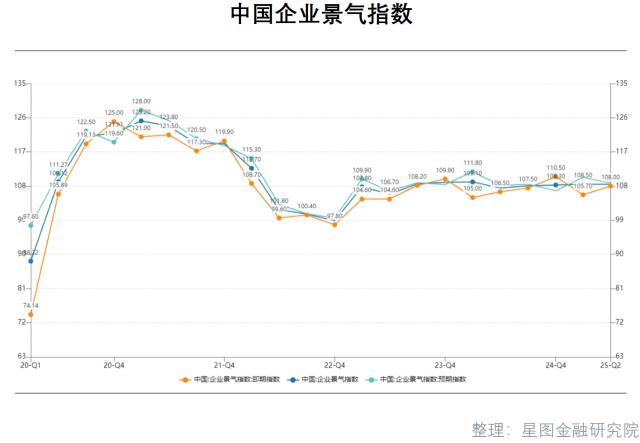

本轮牛市中期后有望切换到消费牛市。当前企业盈利周期拐点临近。在经济复苏和政策支持下,企业盈利能力增强。随着三季报披露,A股上市公司盈利状况明晰,基本面驱动行情显著,企业经营因市场需求回暖、成本控制和技术创新而改善。同时,居民收入增加、消费意愿提升,国内消费市场蓬勃发展,消费升级加速,为消费类企业提供广阔市场空间,促使企业创新升级。基于这些因素,本轮牛市中期后有望切换到消费牛市,消费板块有望成为引领市场上涨的核心力量。

三、高流动性与低风险偏好下,新消费板块值得关注

当前市场资金风险偏好下降,消费板块波动性小,有望成为资金配置选择发挥防守作用。在市场风格切换节点,配置消费板块可降低持仓成本,起到防御作用。从资金博弈角度看,市场风险偏好下降时,资金常流向市值大、波动率小的白马股,因其业绩稳定、股息率高。消费板块多由主板蓝筹股构成,企业多为行业龙头,具备品牌、市场份额和现金流优势。与科技板块相比,消费板块波动率更低,市场波动时表现更稳。此前科技板块上涨,消费板块未跟随,部分股票甚至下跌,整体处于低位,投资者可低成本获取筹码。

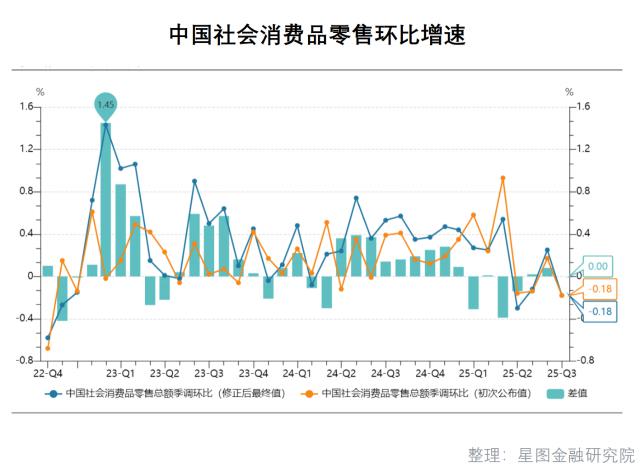

随着中国经济工业化成熟,牛市驱动力从投资转向消费,叠加充裕流动性,消费板块有望在牛市中期发力。过去20多年,中国经济处于工业化起飞阶段,基建、地产及制造业资本开支是经济增长主要动力,牛市传导顺序为货币政策宽松,股市反弹,企业融资环境改善,资本开支扩张,经济进入增长周期。2018年中国进入工业化成熟期后,经济驱动力改变,消费在经济增长中地位更重要,牛市传导逻辑也改变。当前消费对经济增长贡献攀升,叠加美联储降息带来的流动性宽松,市场对消费驱动经济修复预期增强。牛市中期后,更可能从下游消费端改善推动企业盈利修复,带动资产估值和股价上升,促使经济进入新一轮增长周期。

大消费板块中,已修复但估值低的行业、等待财富回流修复的行业和新消费领域值得重点关注。已修复但估值低的行业,如休闲食品、乘用车、个护用品等,过去毛利率受损,近期得到修复,但估值仍低,股票有较大估值修复空间,市场预期改善时股价可能上涨。等待财富回流修复的行业,像专业服务、旅游零售、中药等,毛利率未修复,需等待大规模财富效应改善经营和盈利能力,基本面改善后投资价值凸显。白酒、白电等行业是预期修复驱动,因消费预期转弱估值受压制,消费市场回暖时估值有望回升。新消费领域也有巨大投资机会,居民边际消费倾向改善带来新机遇,零食、宠物、美护、旅游出行等领域消费需求增长,产品和服务满足需求且体现消费升级,具有强复购和低价格敏感特性,市场需求稳定且增长潜力大。同时,政府政策扶持新消费行业发展。

四、结语:把握风格切换机遇,合理配置消费主线

当前A股市场投资风格切换,为投资者带来挑战与机遇。从科技板块拥挤到防守板块崛起,是宏观经济、政策和资金流向等多因素作用的结果。市场风格切换是正常现象,反映了市场对行业估值的重新审视和经济周期变化。消费板块凭借稳定业绩、低波动性和与宏观经济复苏的紧密联系,有望成为后续主线。无论是居民财富效应修复带来的消费能力提升,还是牛市中期投资驱动向消费驱动的转变,消费牛市都值得关注。

投资者应顺应市场风格切换趋势,合理调整仓位配置。选择投资标的时,可关注新消费板块细分领域,如零食、宠物、美护、旅游出行等行业,以及休闲食品、中药、白酒等不同修复阶段的行业。同时,要敏锐观察市场动态,捕捉政策和行业发展机遇,通过分散投资、长期持有等策略降低风险,实现资产稳健增值。虽然市场充满不确定性,但把握投资主线、追随市场趋势,有望获得理想回报。

参考资料

[ 1 ] 攻守易形 | 西部策略 曹柳龙团队

[ 2 ] 国金策话:互问有色金属

[ 3 ] 中金:关税再升级的影响与应对

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号"星图金融研究院"原创,作者为星图金融研究院研究员张思远。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com