两大魔芋概念股的资本走向:盐津铺子与卫龙分道扬镳

当下零食赛道中,魔芋是不可忽视的大单品。

过去两年,魔芋从火锅配料变为货架主角,从餐饮原料成为资本宠儿。这种低脂、低卡且可复制,带有“健康幻觉”的零食,精准击中消费市场痛点,让人吃得爽还无负罪感。

资本反应比消费者更快。“魔芋第一股”一致魔芋(839273)股价在过去一年从10.46元飙升至59.68元。作为“魔芋概念股”龙头,盐津铺子和卫龙股价也分别涨至98.98元和17.58港元高点。

盐津铺子凭借“大魔王”魔芋素毛肚切入健康赛道,靠渠道密度和上新速度持续放量;卫龙则以“魔芋爽”延续辣条品牌势能,成为年轻人心中“辣而不罪恶”的代表。它们推动魔芋从原料成为爆品,也为零食赛道带来新增长希望。

但现实很残酷。盐津铺子和卫龙的财报与股价都显示:魔芋风口进入下半场。

魔芋并非主打健康牌

在零食行业发展中,魔芋满足了特定时代需求——在消费降级和健康焦虑并存时,找到“爽口”又“无负担”的解决方案。

魔芋是低脂、高纤维天然原料,有“健康食品”的心理安慰,还能通过调味带来零食刺激感。这种双重属性使它能同时契合“轻食文化”和“嗜辣文化”。

魔芋原料加工门槛低,供应链成熟,成品标准化程度高,能做成多种形态。企业调整口味和包装,就能低成本打造“新品爆款”。

壹览商业发现,过去两年魔芋品牌传播逻辑有变。

初期,主流是以“低脂/低卡/轻负担”等健康标签,将魔芋包装成“辣条健康替代品”,打入注重身材管理的年轻群体。如卫龙魔芋爽称“100g满足人体每天24%膳食纤维所需”,盐津铺子麻酱素毛肚写着“富含膳食纤维,好吃轻负担”,阿宽“魔小饱”魔芋凉面标注“0脂低卡面体”。

如今,魔芋单品更强调“好吃/辣爽/嚼劲和还原度”。2024年起,卫龙推出“麻酱魔芋爽”等重风味单品;盐津铺子以“大单品×大口味”推出多种口味组合,还与三养联名“火鸡酱味”,更接近“重口味零食”。

这是因为魔芋“健康牌”难打。第三方检测显示,不少魔芋制品含盐量、钠含量高于部分辣条,为追求口感加入多种添加剂,热量并非宣传的“无负担”。

这意味着魔芋爽增长逻辑改变。竞争回到零食行业本质:口味、价格和渠道效率。上半场靠健康概念吸引用户,下半场拼复购和动销。显然,魔芋爽增长最容易的阶段已过。

魔芋红利仍在,但成本压力需重视

魔芋爽成为休闲食品热门品类,卫龙和盐津铺子受益最大。卫龙借此从辣条拓展到蔬菜制品,盐津铺子凭“大魔王”系列成名,在零食行业低迷时业绩逆势增长。

2024年,魔芋爽带动卫龙蔬菜制品营收增长59.1%,达33.7亿元,超辣条业务成营收主力。同年,盐津铺子休闲魔芋制品营收8.38亿元,增长76.1%,占比15.8%。

2025年上半年,这一趋势延续:卫龙蔬菜制品营收增长44.3%至21.09亿元,占比60.5%;盐津铺子休闲魔芋制品营收7.91亿元,增长155.1%,占比升至26.9%。两家企业合计市占率超五成,卫龙约42%,盐津铺子约13%。

但红利背后是成本上涨。《北京商报》报道,魔芋增长给上游带来压力。2024年魔芋精粉价格翻倍,鲜魔芋价格也大幅上涨。

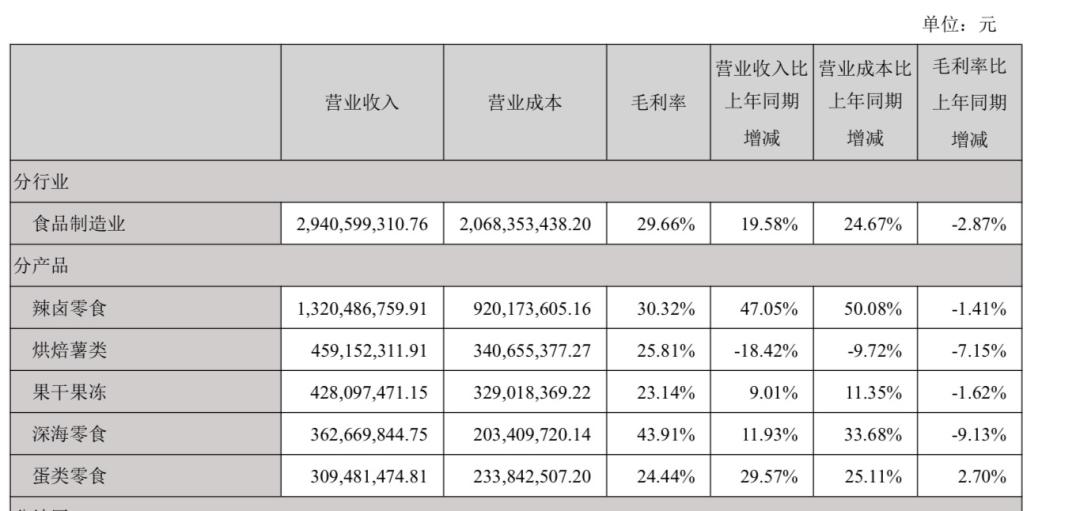

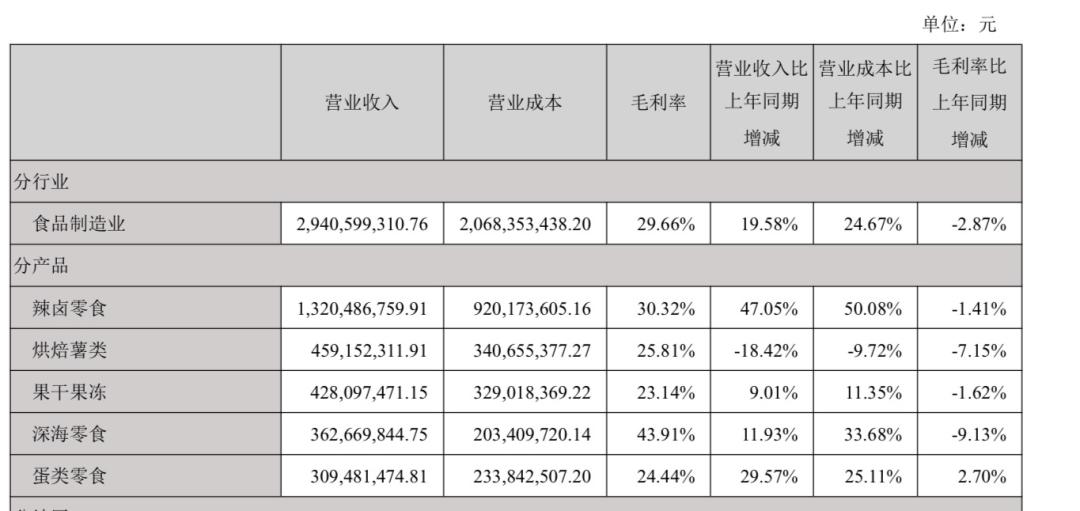

盐津铺子半年报显示,魔芋精粉采购均价上涨超30%,毛利率从32.53%降至29.66%。卫龙蔬菜制品毛利率也从52.52%降至46.5%。

同时,竞争门槛降低。三十多个品牌推出魔芋制品,赛道变“红海”。产品创新集中在口味和形态拓展。

行业正经历“标准化→过度竞争→微创新”循环。

资本市场已有反应。2025年6月,盐津铺子股价冲高后回落,卫龙港股股价也下跌。

魔芋红利不会很快消失,预计2025年中国魔芋产业市场规模超300亿元,未来三年复合增长率约11.8%。对卫龙和盐津铺子来说,关键是用稳健结构承接增长。

魔芋成卫龙生命线,但盐津铺子并非如此

对比来看,魔芋对卫龙是品牌重塑核心,对盐津铺子是新业务增长点。

上市后,卫龙面临“走出辣条”挑战。魔芋爽成为转型关键。数据显示,卫龙蔬菜制品收入占比大幅提升,调味面制品等营收下降。

卫龙产能投入也集中在蔬菜制品,调味面制品产能缩减。

这意味着卫龙增长高度依赖魔芋。需求放缓或竞争加剧,利润将受冲击。

盐津铺子是“吸纳式”增长。魔芋是新增动力,但非唯一支柱。公司多品类布局,魔芋制品增速最快。

2025年上半年,盐津铺子休闲魔芋制品营收增长,占比提升,但未改变基本盘,仅烘焙薯类营收下降。

盐津铺子策略类似“产业整合”:在云南曲靖建加工基地,强化上游控制;利用既有渠道铺货。魔芋是规模扩大节点。

结构差异决定风险暴露顺序。卫龙风险明显,魔芋价格和销量波动直接影响利润。

盐津铺子风险分散:原料成本上涨压缩毛利,但多品类和纵向一体化布局可部分对冲。

两家打法差异强化了分化。

卫龙依赖品牌心智更新,以“健康辣味”定义零食,靠代言人和新品维持热度。优点是动销快,缺点是周期性强,受舆论和流量影响大。

盐津铺子依赖渠道和供应链,强调上新速度、终端覆盖和工厂效率,靠经销商网络稳销量。前者靠消费者认知,后者靠渠道体系。魔芋放缓时,卫龙受市场压力,盐津铺子受成本压力。

总体而言,魔芋展现了零食行业制造新故事的能力,也暴露了爆品周期短暂的特点。

这场“人类猫条”狂欢让行业明白,健康零食边界由运营体系决定。魔芋之后,赛道会变,但逻辑不变。

本文来自微信公众号 “壹览商业”(ID:yilanshangye),作者:李彦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com