机器人公司融资热潮:国资入局与企业沉浮

当下,机器人公司融资呈现出疯狂态势,各地国资纷纷大手笔投入资金,但也有刚融资不久的公司陷入停摆。下面为您盘点7 - 9月融资最多的机器人公司。

据IT桔子数据显示,国内机器人赛道融资事件在今年加速增长。2025年Q3共有243笔投资事件,同比增长102%;估算总融资额为198.13亿元,同比增长172%。

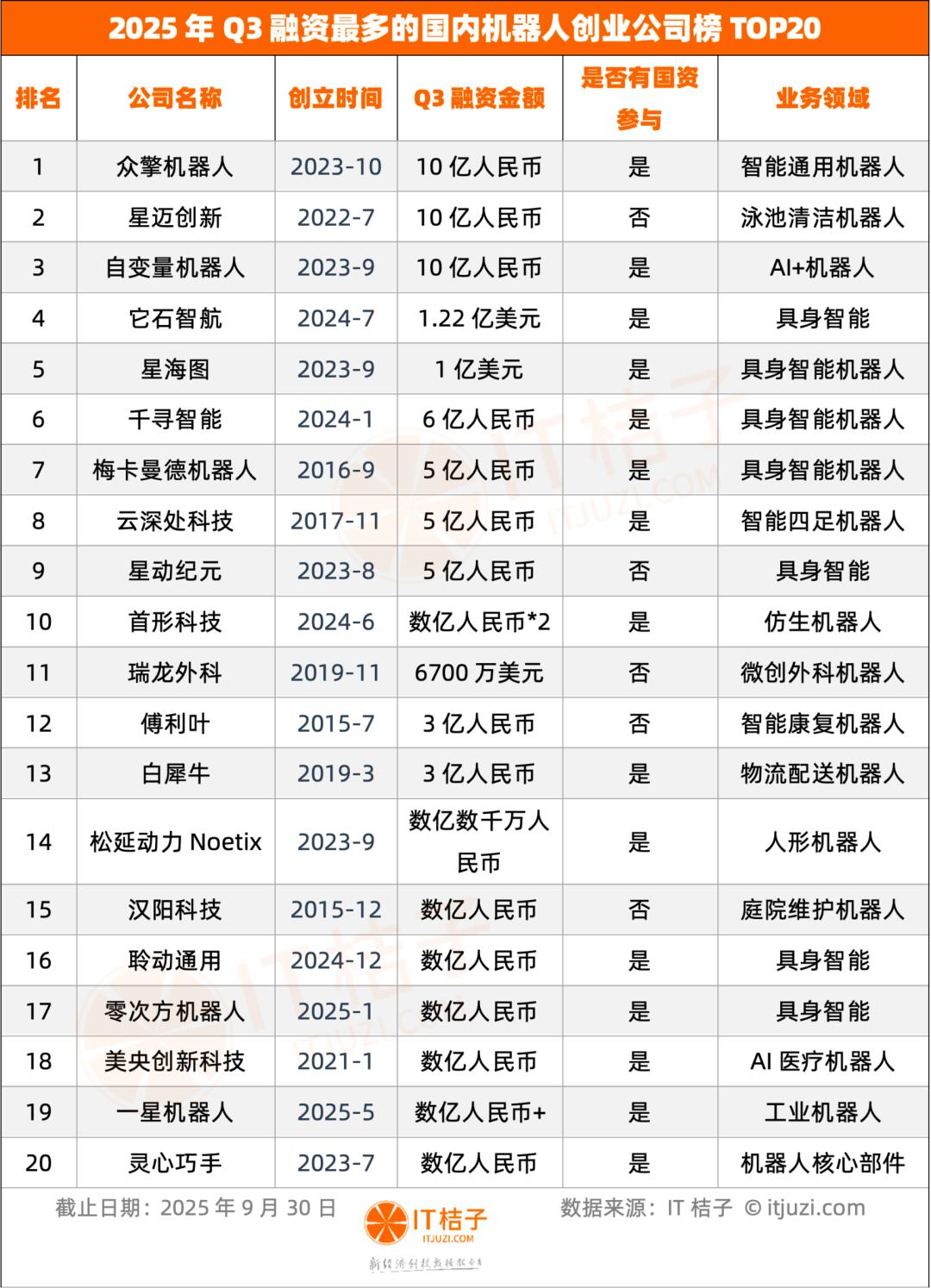

具体来看,有26家机器人创业公司在Q3获得了数亿元以上的融资,这些公司拿走了整个赛道一级市场融资总额的63%。以前20家为例,惊人的是,有15家机器人公司或多或少都拿了国资的钱,占比达75%,仅有1/4的机器人公司在最新投资方名单中没有国资机构。

例如,雄安基金投资了独角兽企业“梅卡曼德机器人”;合肥滨湖金投投了众擎机器人和零次方机器人;北京国管投资了松延动力Noetix和云深处科技;苏州基金投资了一星机器人等。由此可见,各地方国资都在重金布局机器人领域。

国资投资布局这些机器人公司主要有两个原因:一是支持本地的机器人产业,尤其是创新的初创企业;二是投资外地已有一定规模的机器人公司,吸引其到当地落地,通过股权投资实现招商引资。

接下来,让我们看看按照Q3融资额排序,融资最多的前20家机器人公司都有谁。

根据IT桔子统计,2025年Q3有三家机器人公司各自获得了约10亿元融资,分别是众擎机器人、星迈创新、自变量机器人。另外,它石智航、星海图均宣布了1亿美元以上的融资。

2025年7月,众擎机器人在短时间内连续完成两轮融资,合计金额近10亿人民币。其中Pre - A++轮由小鹏汽车发起设立的星航资本参投,A1轮则由京东领投,宁德时代旗下溥泉资本、银泰集团(产投)及华控基金、达晨财智国晨基金等财务资本跟投。本轮融资资金将用于推进人形机器人的量产交付与产品矩阵拓展,加速具身智能技术的研发与场景应用落地,依托深圳的制造业基础强化工业端适配能力。

2025年9月,专注于智能泳池清洁机器人研发的星迈创新完成10亿元新一轮融资,由美团龙珠独家领投,高瓴创投、顺为资本、凯辉基金等老股东追加投资。这家2022年成立的苏州企业,产品聚焦消费级泳池清洁场景,凭借高落地性获得资本持续青睐。此次融资资金重点用于新一代产品的研发迭代、全球销售渠道的拓展与本土化运营,吸纳全球顶尖人才,同时探索泳池维护之外的全新应用场景。

2025年9月,自变量机器人宣布完成近10亿元A + 轮融资,由阿里云、国科投资联合领投,国开金融、红杉中国等新老股东跟投。自变量以端到端统一大模型为技术核心,8月刚发布全自研轮式双臂仿人形机器人“量子2号”,其五指灵巧手拥有20个自由度,还可通过外骨骼技术实现全身遥操。本轮融资资金将用于通用具身智能基础模型的持续训练,“量子2号”等硬件产品的研发迭代,以及推进其开源模型“Wall - OSS”的生态落地。

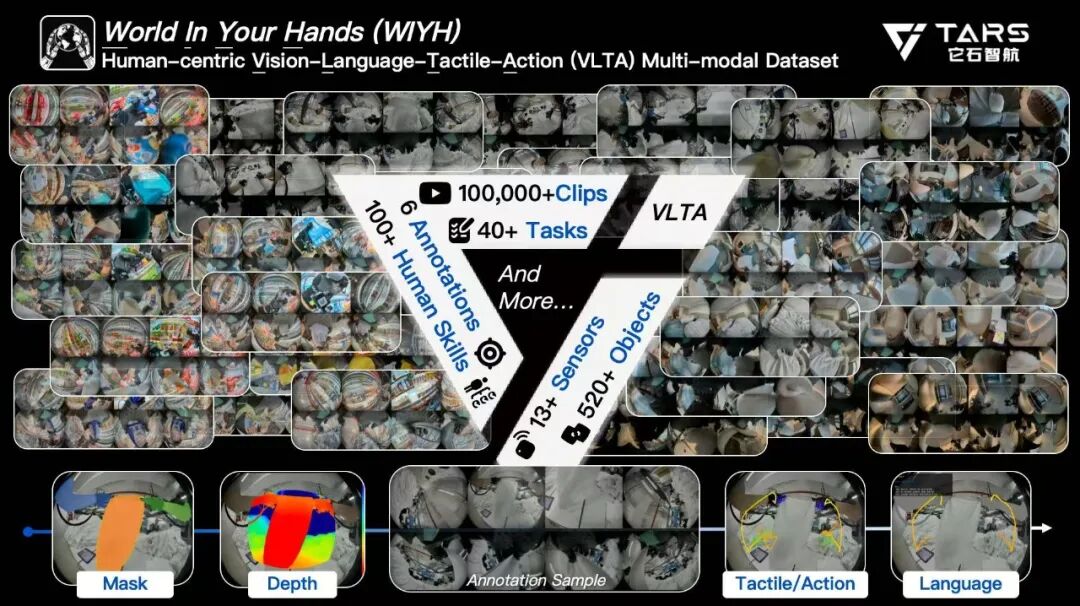

2025年7月,它石智航完成1.22亿美元天使 + 轮融资,由美团战投领投,钧山投资、国汽投资、临港科创投等产业资本与财务资本跟投,老股东线性资本、襄禾资本持续加码。融资用于推进产品研发与模型训练,启动全球人才招聘计划。它石智航以行业首创的Human - Centric具身数据引擎为核心,聚焦物理世界AI和通用机器人全栈技术研发。

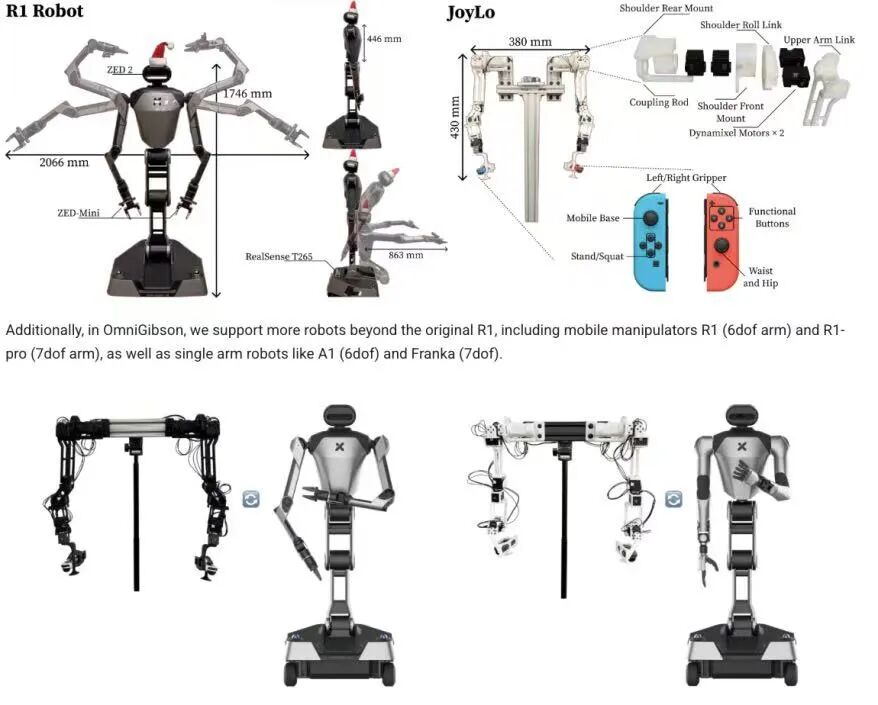

星海图在2025年7月宣布完成A4、A5轮融资,总额超1亿美元,由美团龙珠与今日资本领投,北京机器人基金跟投。星海图目前发布的机器人R1产品已在京东上架,该产品关节折叠能力出色,能像人类一样下蹲和站立,适用于工业、服务等多个行业和场景。

除了上述获投的代表企业,还有一家今年5月刚成立的机器人公司,在半年内经历了大起大落。2025年9月,一星机器人完成数亿元种子轮融资,两个月前还公布了一笔“亲友轮”融资。短短不到半年就官宣2次数亿元的大额融资,原因在于一星机器人大有来头,由吉利控股集团创始人李书福之子李星星发起创立,还从各个渠道挖来了机器人行业的顶尖人才加盟。但据量子位10月16日报道,这家具身智能公司已原地解散,原因未公布。后续可能一分为二处理:一是公司原有吉利相关的基础平台和业务回归吉利汽车集团;二是具身技术团队可能单独重新创业。

最后有三点总结分析和延伸思考:

国资投资深度:区域与赛道布局

在机器人赛道,活跃的国资投资方如北京国管、深创投、合肥滨湖金投等,带动了区域的机器人投资,体现了“国资支持本地产业 + 吸引外地企业落地”的双重逻辑。同时,以前20名融资最高的机器人企业为例,国资参与投资多集中于“具身智能”“工业机器人”“AI + 机器人”,体现了“政策引导国资投向核心技术领域”的价值导向,避开了以出海市场为导向的“泳池清洁”“庭院维护”等纯消费级机器人赛道。

赛道热度分层:具身智能成绝对“吸金王”

TOP20融资企业中,“具身智能”概念的机器人企业占比近半。除了2016年创立后转型的梅卡曼德,其余具身智能机器人成立时间基本在2023 - 2025年,目前技术成熟度不高,多数未大规模商业化落地,呈现“头部机器人企业迭代 + 新玩家涌入”的格局。虽然该赛道因广阔的市场前景和增长潜力成为资本焦点,但也有少数投资人持异议,如朱啸虎认为具身智能商业路径不清晰,客户群体难以支撑可持续商业模式。作为星海图的天使轮投资者,金沙江创投于2024年9月退出了星海图。

中美对比:头部估值存在显著差距背后的逻辑

三季度,披露新一轮融资的中国机器人独角兽如智元机器人、宇树科技、梅卡曼德、云深处等,头部企业估值普遍在10 - 30亿美元之间。而美国炙手可热的机器人独角兽Figure AI,在今年9月完成C轮10亿美元融资后,估值达到390亿美元,是国内同赛道企业估值的数十倍。核心原因在于美国风险投资基于赛道认可,集中押注可信创业者,评估全球市场预期给定高估值,像美国一家2024年成立的安全人工智能公司SSI,没有产品原型仅凭创始人团队光环就估值320亿美元,这在中国几乎不会发生。可见中国资本相对更务实,遵循数据化的估值体系,更关注智能机器人“商业化落地”。

本文来自微信公众号 “IT桔子”(ID:itjuzi521),作者:吴梅梅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com