中国变压器出口势头强劲,全球市场迎来新机遇

全球都面临变压器短缺的问题。去年,在博世链接世界大会上,马斯克预言变压器可能会出现供应危机,如今这一判断已成为现实。全球范围内变压器产能告急,关键部件交货周期延长至18个月以上。在这场全球“变压器荒”中,2025年1 - 8月,中国变压器出口大增51.42%,可谓出口势头强劲!

01 出口大增

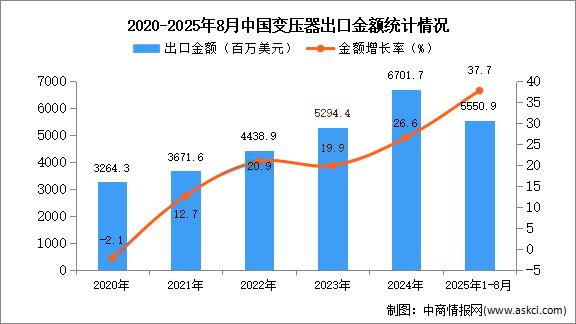

海关总署发布的数据显示,2025年1 - 8月,我国变压器累计出口金额为297.11亿元,同比大增51.42%。其中,8月出口金额为47.18亿元,同比增长57.90%。中国对亚洲、非洲、欧洲、北美的变压器出口金额分别为20.27亿元、4.76亿元、15.09亿元、2.68亿元,分别同比增长65.39%、28.03%、138.03%、下降4.35%,除北美外,其他地区都实现了高增长。

如果将时间线拉长,自2021年以来,我国变压器出口金额已连续4年高增长。

中国变压器出口为何如此迅猛呢?先了解一下变压器,很多人提到变压器可能会想到路边的大型变电站,其实变压器种类繁多、大小不一,像我们常用的手机充电器里就含有变压器。我国家庭插座提供的是220V高压交流电,而手机需要的是5V、9V、12V等低压直流电,从“高压→低压”的转换必须通过变压器完成,名为“高频微型变压器”的关键部件集成在充电器内部,保障着用电安全。简单来说,变压器是电力系统中“电压转换器”和“电能搬运工”,是电力传输、分配与使用的核心设备。

变压器装置

电力需求增长和智能电网升级,推动全球变压器市场需求飙升。随着全球能源转型加速,光伏、风电、水电等可再生能源产业快速发展,装机规模不断提升。与传统火电发电系统相比,可再生能源发电系统需要更多变压器,约为火力发电的1.5 - 3倍,这是因为其具有“分散化、不稳定、多电压转换”的特性,从发电单元到并网的全链路,需要更多分布式、多级次、定制化的变压器。以百万千瓦级规模为例,火电机组通常配套1 - 2台主变压器,光伏电站仅分散式变压器数量就达数百台。

与此同时,发达经济体的电气化进程较早,部分发达国家的电网面临老化问题。根据美国商务部2020年发布的报告,美国变压器的平均使用寿命已达到30 - 40年,远超25年的预期寿命。受电网强化和老化资产更换的推动,到2030年,美国对电力变压器的需求有望增长近50%。目前,美国和欧盟已启动资助计划以推进电网现代化,带动变压器需求大涨。

全球变压器市场空间 数据来源:GMI、东北证券

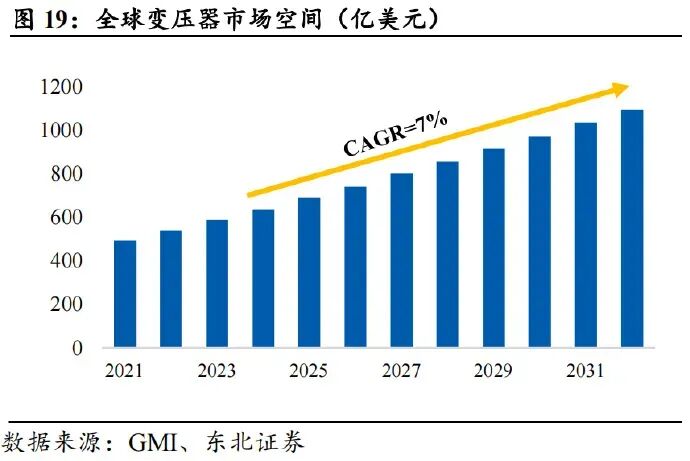

国际能源行业分析机构“联合市场”公司发布的最新预测显示,到2031年,全球变压器市场规模将达到1030亿美元,较2021年的586亿美元翻番,从2021年至2031年的近10年复合增长率达6.1%,这是一个稳健增长的市场。

02 全球短缺

电力市场需求端的变化,凸显了变压器的重要性,这一点马斯克看得很清楚。早在2022年,他就在社交平台表示美国的制造业基础设施已经严重老化,变压器这种关键设备都要靠进口。在2024年的博世链接世界大会上,马斯克再次预言人工智能与电动汽车的快速扩展,将导致世界在2025年面临电力和变压器的供应危机。

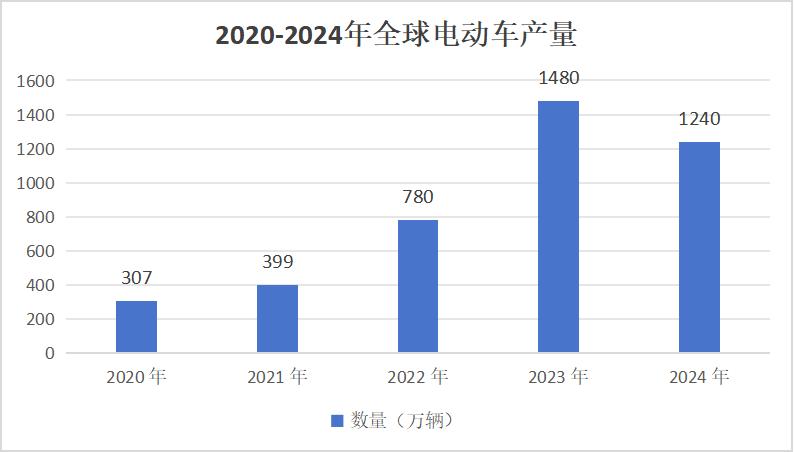

先看电动汽车,根据国际能源署(IEA)发布的《2025年全球电动汽车展望》报告,2024年全球电动汽车产量为1730万辆,较2023年增长约25%。

2020 - 2024年全球电动车产量

电动车本质上是“带着轮子的巨型电子设备”,动力系统、充电系统、辅助系统等多个方面都依赖电力转换和电压调节,需要大量的变压器来实现这些功能。一般来说,每台电动汽车至少需要5 - 6个变压器,远高于燃油车用量。而且电动汽车还要配建庞大的充电网络,对变压器的需求也会增加。

再看人工智能,AI数据中心的耗电量巨大,随着算力需求的增长,未来数据中心的耗电量很可能呈指数级增长。CPU和GPU的运行需要用到不少降压变压器,以满足低电压高电流的用电需求。

Meta正在建设的数据中心

美国全国可再生能源实验室2024年上半年发布报告指出,到2050年,配电变压器供应量应较2021年提升160%至260%,才能满足美国的居民、商用、工业和交通能源需求。

需求暴增,供给能否跟上?马斯克认为未来变压器的供应可能短缺,这一论断得到了业内龙头企业日立能源的证实。作为全球最大的变压器制造商,日立能源发布公告警示,当前变压器行业已面临“产能不堪重负”的困境,电网设备需求呈爆发式增长,而行业现有产能根本无法匹配这一需求增速,这种供需错配或将导致全球范围内一批重要基础设施项目被迫延期。

全球研究和咨询公司伍德麦肯兹指出,全球变压器交货周期也持续上升,目前平均交货周期在115 - 130周,超过2年。细分品类方面,大型变压器交货周期上升至120 - 210周,即2.3 - 4年,而此前交货周期为30 - 60周。供需失衡导致变压器价格上涨,数据显示,2020年以来,全球变压器均价上涨60%以上,个别品类甚至超过80%。变压器迎来了属于自己的风口。

03 中国机会

为了应对供应缺口,国际巨头们纷纷投资扩产。日立能源计划到2027年投资60亿美元扩产,新招1.5万员工。2025年2月,伊顿宣布将投资3.4亿美元,在美国南卡罗来纳州琼斯维尔打造一座全新的三相变压器制造工厂。同月,施耐德电气基础设施有限公司宣布投资1.36亿印度卢比(157万美元),扩大位于印度巴罗达的变压器制造能力。

然而,巨头动作虽多,但远水难解近渴,这是由变压器行业特性决定的。变压器生产涉及铁芯加工、线圈绕制、整体装配等多道复杂工序,产能从规划、建设到正式落地需1年至2年周期,短期内难以快速释放。全球变压器行业供需偏紧的态势,至少会延续至2026年底。特别是,美国禁止使用中国变压器等电力设备后,本土供应链未能跟上需求,导致全美变压器缺口高达30%。马斯克看得更透彻,为了避免“卡脖子”,决定自研自产变压器。

社交媒体上,网友问及“特斯拉真要开始自己做变压器了”时,马斯克明确给出肯定的答复。今年9月,特斯拉宣布推出两款储能系统新品——Megapack 3与Megablock,已将自研变压器集成到储能系统中,这一举措被视为特斯拉对马斯克多次预警的“变压器短缺危机”的直接回应。

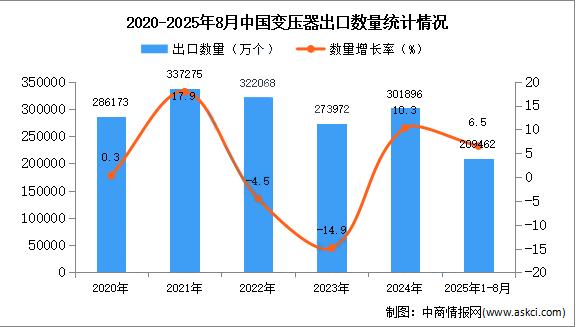

海外企业扩产动作缓慢,为我国企业进入海外市场创造了宝贵窗口期。中国是全球最大的变压器制造基地,2023年产量占全球60%以上,出口规模连续多年位居世界第一。特变电工、中国西电、保变电气等龙头企业连续多年跻身全球变压器制造商前十强。统计数据显示,近5年,中国每年出口的变压器都在30亿个左右。

中国变压器的强大之处,还在于完整、自主可控的产业链。中国拥有全球唯一“从矿物到整机”全链自主、最大规模、最快响应、最低成本的变压器供应链体系。变压器制造业上游主要为相关原材料,包括取向硅钢、铜导线、绝缘纸板等,而中国恰恰是最大的铜、钢铁原料生产国。中游的规模化生产制造,更是中国的强项。在技术创新上,中国企业也实现了从跟跑到领跑。例如,今年8月,全球首台500千伏植物油变压器,在广州500千伏增城变电站成功投运,这是目前全球运行电压等级最高的植物油变压器,填补了500千伏天然酯绝缘油变压器实用化领域的国际空白。

全球首台500千伏植物油变压器

在全球供应紧张的大背景下,欧洲变压器的交货周期长达18个月以上。凭借着供应链优势,中国供应商能将这一时间压缩到10 - 12个月,与此同时,成本还能低20% - 30%。中国变压器出口大增,正是供应链优势的集中体现。未来3 - 5年,中国变压器还有机会!

本文来自微信公众号 “正解局”(ID:zhengjieclub),作者:正解局,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com