股价跌四成,珀莱雅前景几何?

观察中国化妆品行业,有个现象耐人寻味。欧莱雅、宝洁等国际巨头市值都突破了万亿元人民币,而国内龙头企业市值仅五百多亿元,这和近年来国潮崛起的普遍认知形成了反差。

另一个对比也值得关注。在创新药领域,通过多项BD交易,已经催生了十余家千亿市值企业。而底层逻辑相通的美容护理板块,整体却还在小市值区间徘徊。这种结构性反差,凸显出了行业未来的成长潜力。

可以肯定的是,中国美护行业迟早会诞生千亿级上市公司。问题是,哪家企业能率先突破成长瓶颈。行业的核心演进逻辑也会从初期的“国产平替”向更深层次的“技术平权”转变。

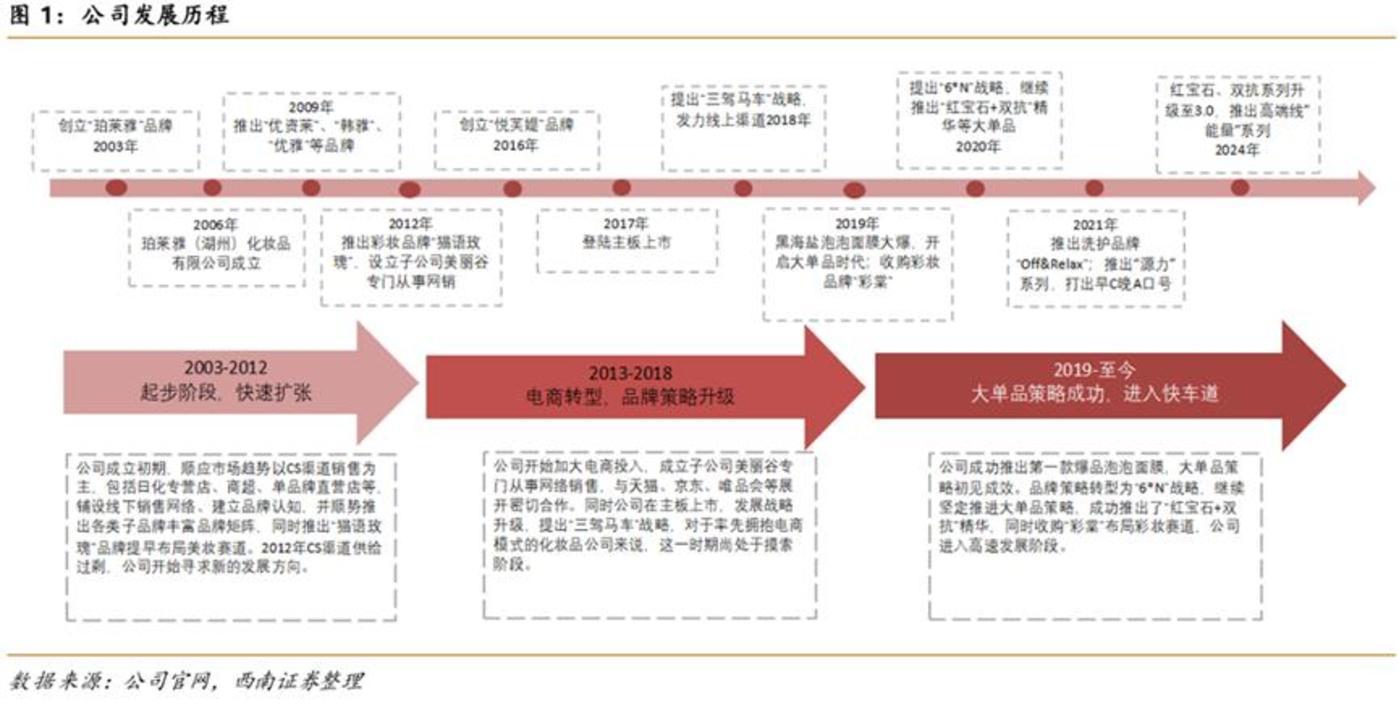

这些宏观层面的反差,最终需要具体的公司案例来解答。而珀莱雅作为A股美护第一股,其成长路径无疑是最具参考价值的观察样本。

01 品牌与产品基本盘

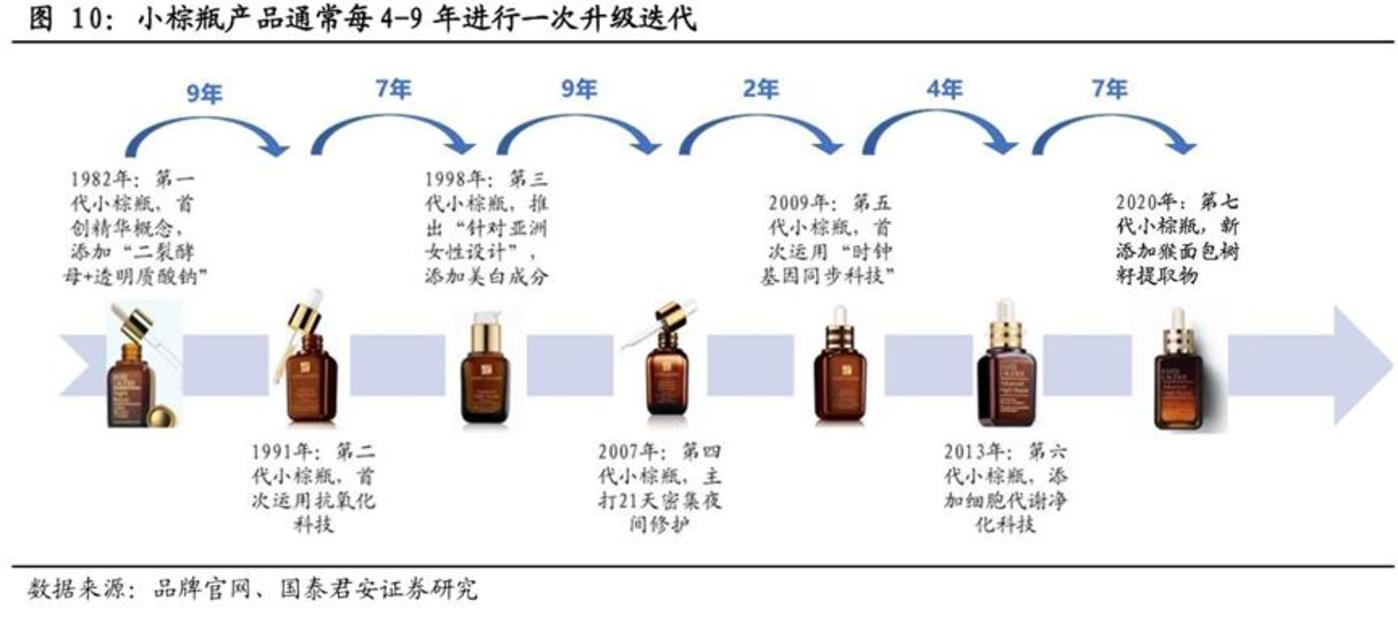

在美护领域,消费者往往更熟悉明星大单品。像雅诗兰黛“小棕瓶”、兰蔻“小黑瓶”、SK - II“神仙水”、赫莲娜“绿宝瓶”等,这些产品凭借抗衰、补水、美白等差异化功效,深入人心。

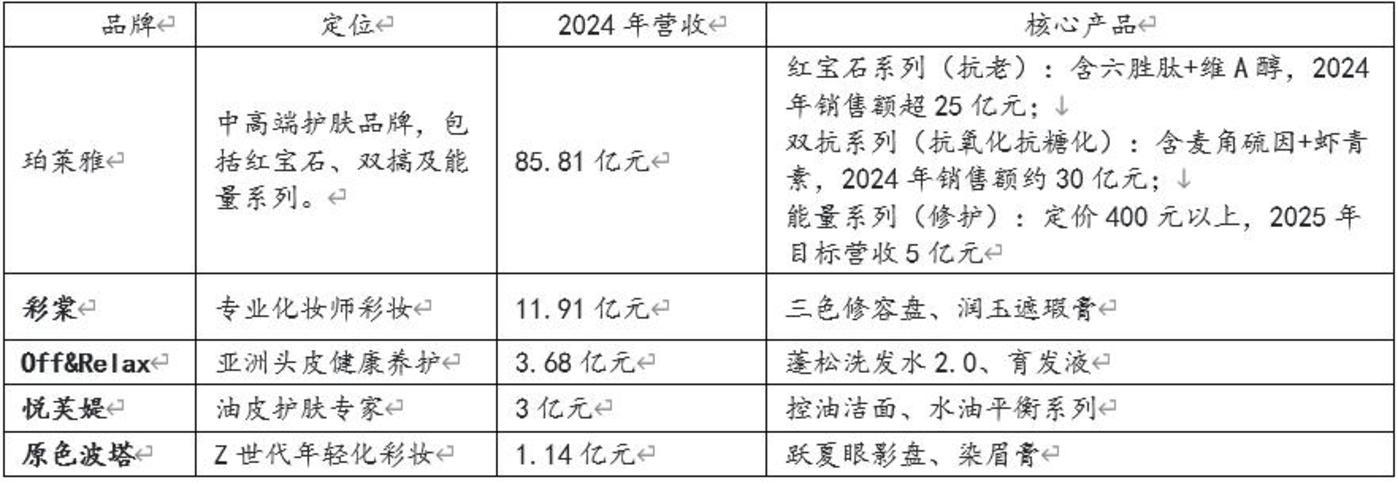

珀莱雅主品牌通过“早C晚A”护肤理念成功抓住了用户的心。红宝石系列贡献了主品牌营收的65%。而主品牌全年85.81亿元的营收占公司总营收的79.69%。这意味着,大单品策略支撑了公司整体营收的半壁江山。

相比依赖大单品,投资者更关注的是公司品牌推陈出新、持续孵化大单品的能力。公司现有的品牌矩阵包括:珀莱雅、彩棠、OR、悦芙媞、原色波塔等。

不同品牌定位如下:

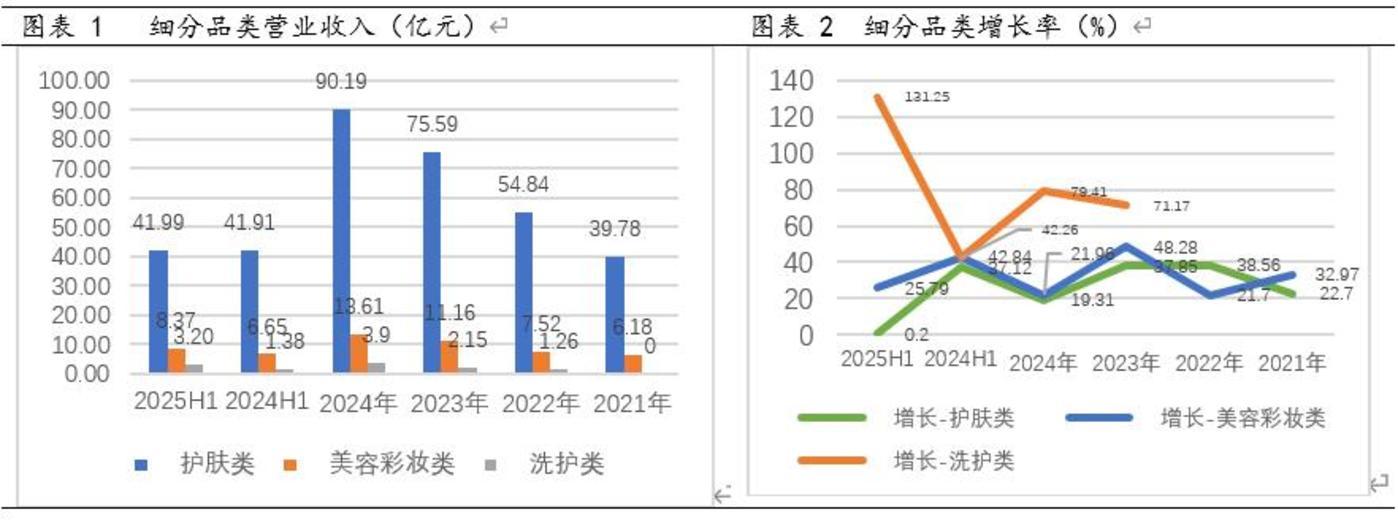

当护肤类营收增速逐渐放缓时,公司彩妆及洗护类营收大幅增长,获得了第二增长曲线。

从占比来看,由于彩妆及洗护类增速一直高于护肤类,营收中护肤类占比已从21年的86.55%降至25年半年报的78.4%。截至24年末,彩妆类营收13.61亿元,洗护类3.9亿元,按25年上半年数据年化,预计25年全年彩妆 + 洗护类营收23亿左右。

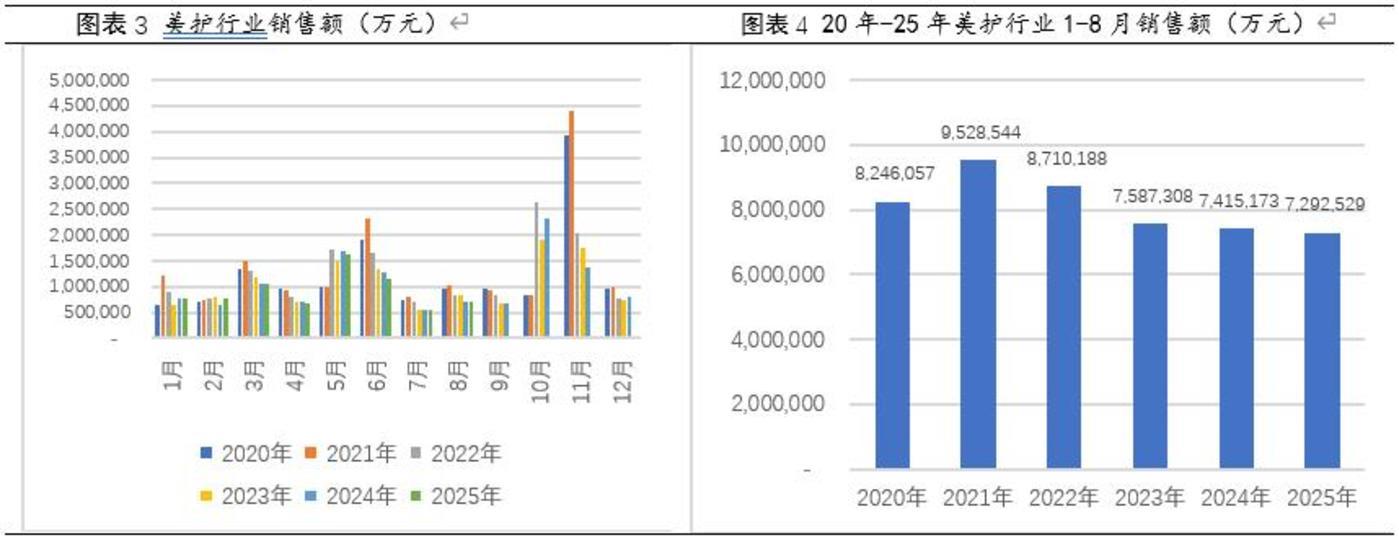

值得注意的是,25年半年报数据也显示出其护肤类增长面临困境,同比增速仅0.2%。这反映的并非珀莱雅一家的增长困境,而是整个行业的趋势性下滑。从美容护理的销售额来看,自21年以来就持续下滑。

未来美护上市公司的出路在于:一方面提高国内市场占有率,另一方面实施出海战略,开拓新领域。珀莱雅拟H股上市也是出于出海战略的考虑。

02 拨开财务数据迷雾

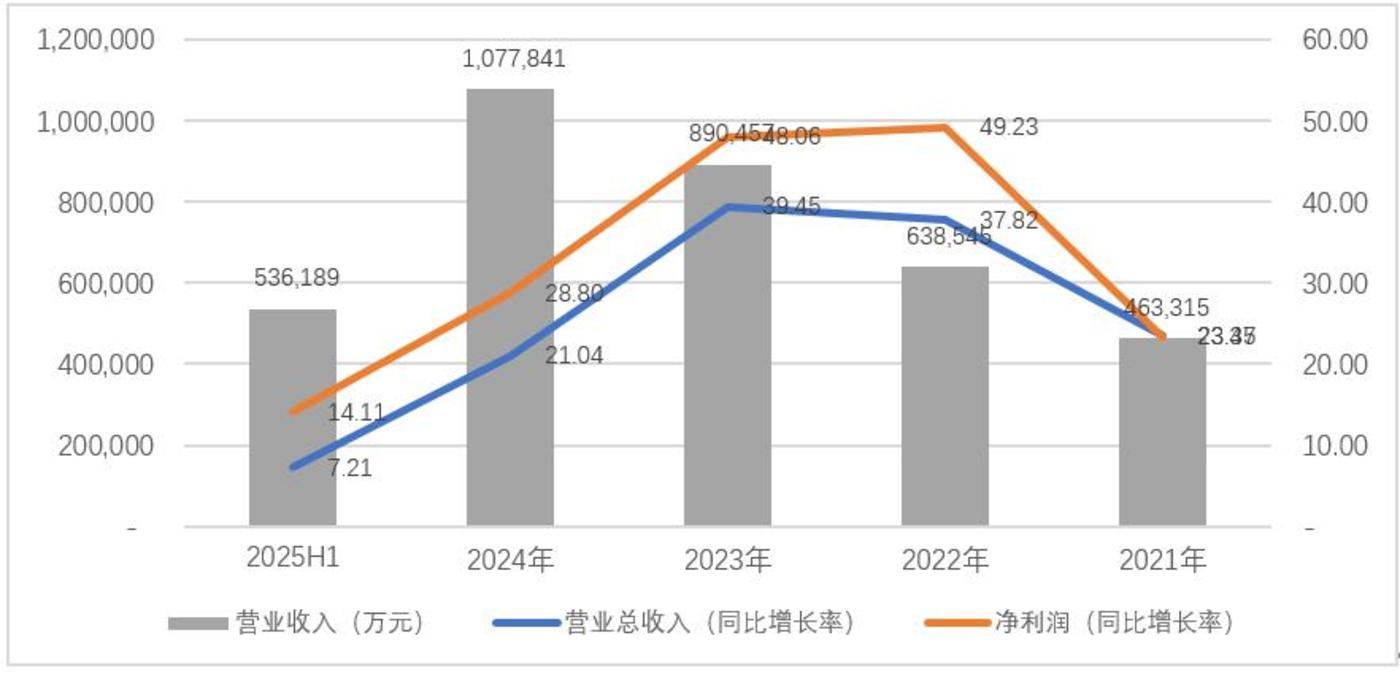

珀莱雅2017年11月在A股上市,上市以来营收从17年的17亿增长到24年已超百亿,是国内首家营收过百亿的美护行业上市公司,净利润从17年的2亿元增长到24年的15.85亿元。

25年上半年公司营收增速从上年的21.04%降至7%,净利润增速14.11%。

悲观者看到的是增速下滑,乐观者看到的则是在行业负增长背景下的逆势上扬。

过去公司95%的营收依赖线上:天猫(基本盘)、抖音(自播占比60%)、京东(国货TOP1)。2022年达播占比从80%降至30%,自播复购率提升至50%(主品牌)、35%(彩棠)。这一转变使毛利率提高了3 - 5个百分点,营销策略值得称赞。

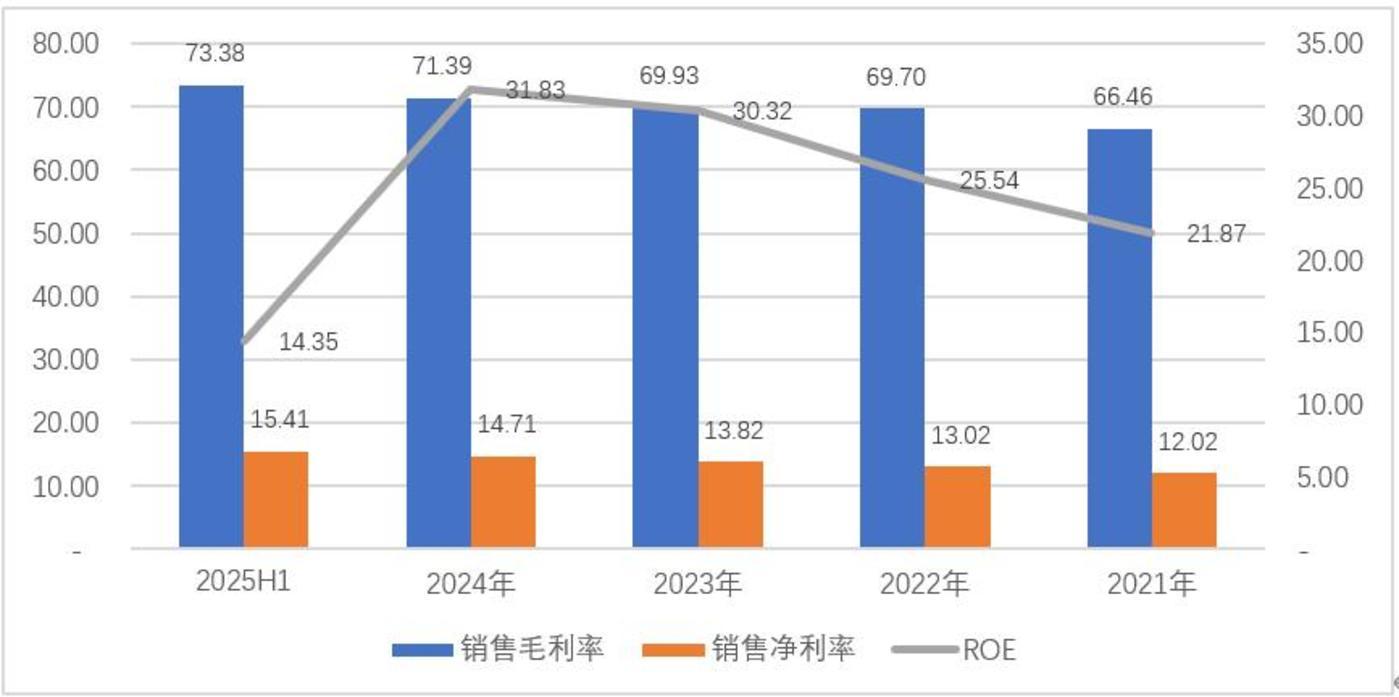

对应公司的业绩表现是,近年销售毛利率稳定在70%,销售净利率在14%左右。

公司现金流充裕,保持低负债运营。22年 - 24年ROE介于25.54% - 31.83%,25年半年报ROE为14.35%,较去年同期下滑1%,销售净利率上升而ROE下滑,主要是权益乘数下降所致,所以公司也响应政策,首次进行中期分红。

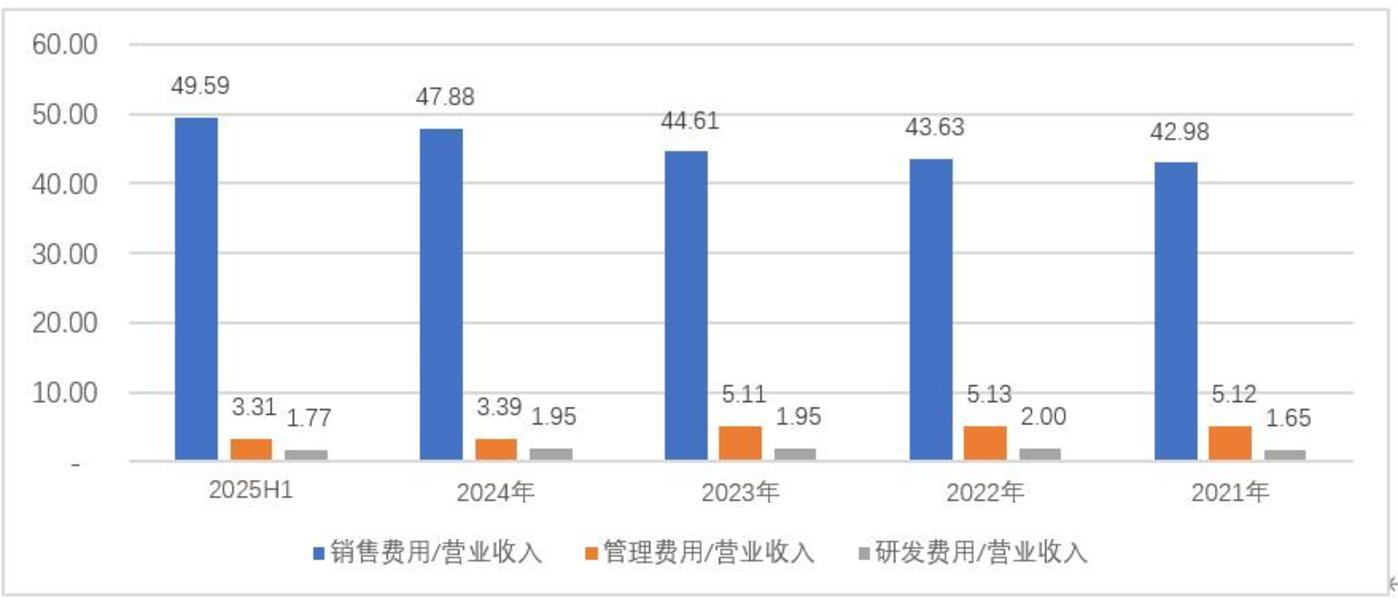

从公司的三费比来看,25年半年报销售费/营业收入比略有上升,在增速下滑的背景下,公司加大了销售费用的投入。由于营收的规模效应,管理费用控制在了较好的水平。

研发费用占比介于1.65% - 2%,比率低于上美股份但远高于H股上市的毛戈平;且从绝对金额来看,仍在国内美护行业AH上市公司中位居首位。

公司的核心竞争力还体现在营运周转效率高。25年上半年存货 + 应收账款周转天数合计97天,而巨子生物、上美股份、毛戈平分别为136天、140天、174天。

图:营收及净利润增长情况;来源:企业财报,锦缎研究院

图:销售毛利率、销售净利率及ROE;来源:企业财报,锦缎研究院

图表: 三费占比情况;来源:企业财报,锦缎研究院

图:美容护理上市公司营运周转情况;来源:企业财报,锦缎研究院

03 成为美护巨头的必要条件是什么?

美护行业到底是营销的神话,还是科技的力量?

或许以前美护行业只要讲好故事、抓住消费者的关注点就行,但随着国内市场进入存量竞争,消费者越来越理性,市场已经过了那个单纯靠投流就能换来市场的时代。

越来越多的消费者开始关注产品的成分、功效、价格。行业内产品迭代也在加快,从草本植物萃取到生物合成技术,从透明质酸向重组胶原蛋白或肽类演进。从国产平替到技术平权,国产品牌市占率的提升,正是竞争力的体现。

复盘海外高端品牌的发展历程,可以发现“清晰的定位 + 产品迭代 + 持续推广”有助于延长产品生命周期。产品迭代也是消费者需求与研发实力相互作用的结果,甚至技术能引领需求。

例如雅诗兰黛小棕瓶产品周期已超过40年,其功效成分不断更新,但主品牌始终紧扣“修复”与“抗衰”。

近几年国内的护肤品牌主要采用植物萃取及生物质合成等路线,功效成分有从透明质酸向重组胶原蛋白或肽类迭代的趋势。从打造大单品到培育产品矩阵,不过是从1到N的复制过程,背后体现的是“企业对消费者需求的洞察 + 研发实力 + 推广能力”。

04 到击球区了吗?

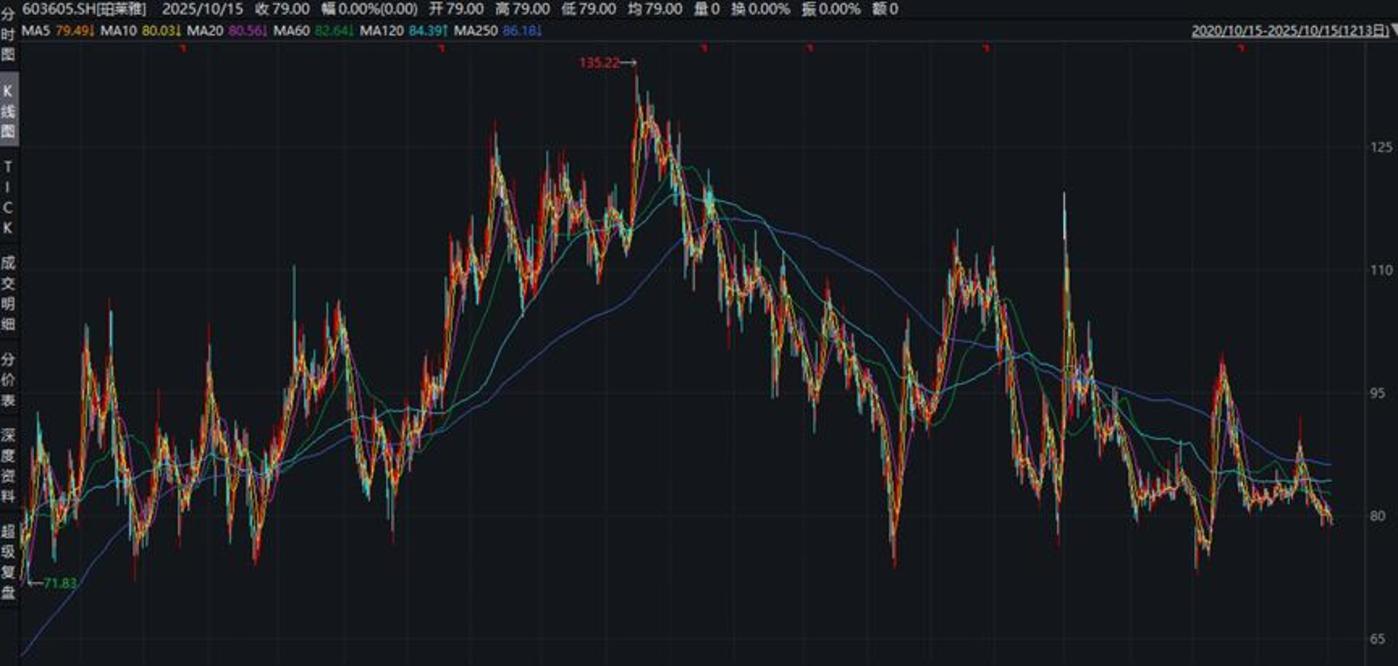

从近5年的股价走势来看,珀莱雅自2023年2月创下股价高点135.22元(前复权,即考虑分红、配股等因素),之后震荡下行。10月14日收盘价77.75元,从高点至今已下跌44%。

从公司的PE曲线来看,21年是消费品大年,从必选消费的食品到可选消费的美护行业,PE普遍较高,珀莱雅PE从21年的100倍下降到现在的19倍,背后是PE的理性回归与增速放缓的戴维斯双杀。

那么,如今的珀莱雅到了适合投资的时机了吗?

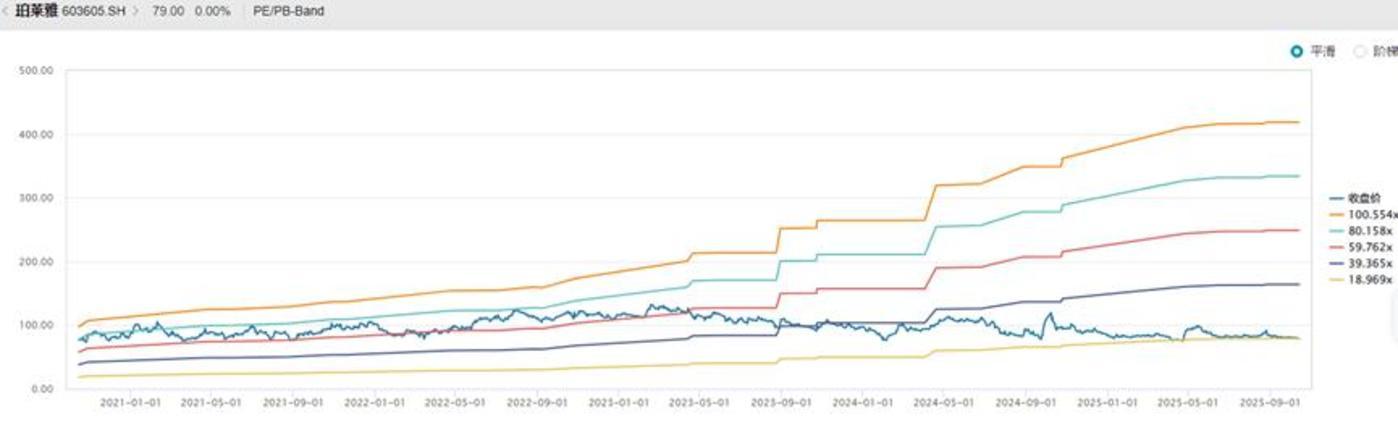

从市赚率(PR,即PE/ROE)来看,珀莱雅当前PR为0.68倍,已经处于相对低估的水平,股息率1.77%((按上年分红1.19元*0.5 + 年中分红0.8元)/股价)。与国内A与H股上市的美护公司相比,PR处于最低值,远低于贝泰妮的8.81倍(25年半年报营收与净利润双双下降)。

若引入增长因子,仅对比增长率10%以上的公司,珀莱雅修正后的PR为0.6倍,仍具有估值优势。或许当前的珀莱雅不算特别低估,但与同业相比,仍具有较大的估值优势,尤其是考虑到其营运周转效率与同行拉开了较大的差距。

一句话总结,国内美护市场存量博弈下,当前A及H股上市的国内玩家目前都没有绝对优势,未来企业的出路在于一方面提高国内市占率,另一方面实施出海战略。珀莱雅在大单品及多品类的拓展上,已经展现出了良好的势头。

但至于未来是否有成为全球巨头的可能,目前这些数据与趋势还不足以让我们过早下结论。

图:美护上市公司PR对比;来源:企业财报,锦缎研究院

图:美护上市公司修正后的PR对比,注:PR1 = PE/(ROE*(1 + 每股收益增长率*1%));来源:企业财报,锦缎研究院

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com