黄金暴涨,预示重大事件将至

本周黄金价格不断创下历史新高,伦敦现货黄金已涨至4330美元上方。彭博宏观策略师Simon White在专栏文章中指出,黄金的疯狂上涨暗示着更大的事情即将发生。

以下为文章全文:

黄金价格的历史性上涨,显示出市场在面对越来越多的风险时,正急切地寻找安全的抵押品。

黄金是一种常被严重误解的资产。很多投资者对它不屑一顾,凯恩斯称其为“野蛮的遗物”,还认为它是可转换债券、特殊目的收购公司和比特币兴起之前的一种尴尬、原始的遗留物。但当它像如今这样发出明显信号时,我们应认真对待。

人们最大的误解之一是将黄金仅仅看作通胀对冲和防范货币贬值的工具。实际上,它的作用远不止如此,它是对金融体系本身的一种对冲。以非金融化形态持有时,黄金不构成任何人的负债;当政府债务以及场内与场外信贷风险增加时,黄金就是可靠的抵押品。

对更安全抵押品的追逐始于乌克兰战争后新兴经济体的央行。在一个美国会将美元当作武器的世界里,美元不再被视为可靠的储备。央行的行为扩散到更广泛的市场,促使人们在风险不断累积的金融体系中寻求更安全的抵押品。

如果仅把黄金当成通胀对冲工具,就会错过它传递的关键信号。黄金同时也是通缩对冲工具。通胀或通缩只是金融体系压力上升的表现,真正的解决办法是高质量抵押品,市场正因迫切追逐这种抵押品而推高了金价。

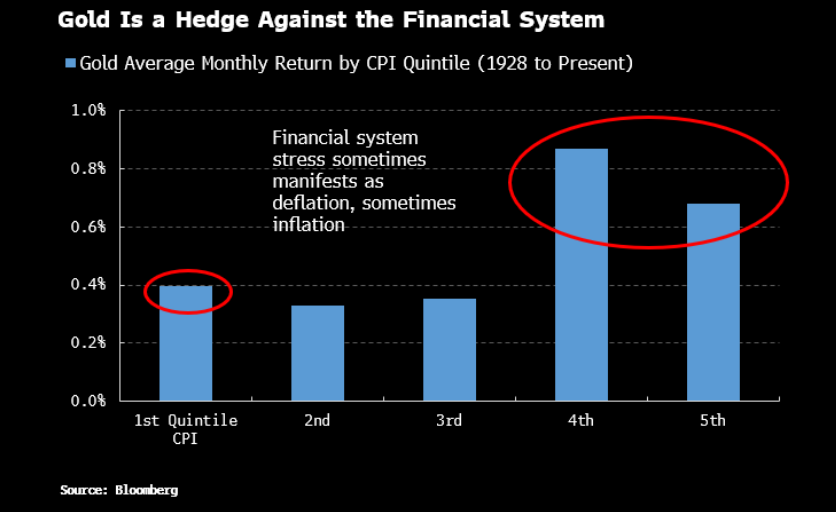

按照传统观点,若黄金只是通胀对冲工具,上图中的柱线应从左往右逐步变高,因为更高的通胀理应使黄金带来更好的回报。但事实相反,当通胀非常低或非常高时,黄金的表现都最佳。

这种效应本应更明显,若在20世纪30年代初,美国没有强制私人持有者以每盎司略高于20美元的价格把黄金卖给政府,随后又将其重估至35美元。当时,黄金在顽固通缩期间上涨,尽管普通民众未能从中受益;若市场未被关闭,它可能涨得更高。

美国没收黄金是因为大萧条期间人们开始囤积黄金,加剧了通缩危机。当下推动市场对冲实际财富流失风险、并使金价创新高的可能性有很多:

严重的信贷下行

固定收益波动性低且受抑制后,债券市场受到冲击

全球日益庞大的财政赤字被货币化

融资市场事件

人工智能与股市泡沫破裂

经济衰退

关税/地缘政治风险

这些情况的共同点是,在极端情况下,它们都可能严重损害市场上充当货币的抵押品的价值。当缺乏可行且安全的选择时,持有黄金就变得合理。

据Orlock Advisors的Russell Napier称,金价上涨主要是因为一场迫在眉睫的信贷危机,这是一个有力的解释。

高收益与投资级信用产品的利差一直在不断收窄。对收益的追逐以及场外私募信贷的竞争不断压低利差,但这并不意味着风险在下降。

利差是以“无风险”的政府债券收益率为基准衡量的,但鉴于美国及其他国家存在巨额财政赤字,这一点已不能想当然。

对优质抵押品的需求使一些最高质量的信用产品开始看起来比政府债券更安全。

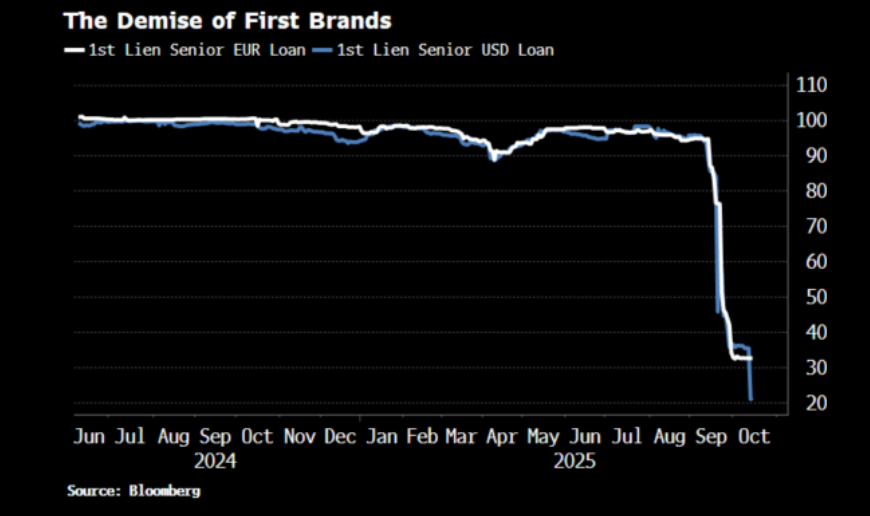

至少此前它们显得更安全。近期美中贸易紧张局势再起,以及First Brands破产后,利差已经扩大。正如摩根大通首席执行官杰米·戴蒙所说,若看到一只蟑螂,很可能还有别的。

黄金市场与戴蒙的看法一致。在通缩性的信用事件中,当现金流停止或严重受侵蚀时,持有非金融化、且不构成任何人负债的黄金,是市面上为数不多的对冲手段之一。

让市场不安的不仅有私营部门偿债能力,各国政府的挥霍无度也是重大忧虑。不同的是,主权政府可以通过印钞摆脱困境。

这无疑也推动了一部分对黄金的需求。战时或衰退时期之外出现的大规模财政赤字最终被货币化的风险,将侵蚀法定货币的实际价值。或许,为应对私营部门或公共部门的债务危机,量化宽松会在量化紧缩结束后迅速重回议程,正如美联储主席杰罗姆·鲍威尔本周所暗示的那样。

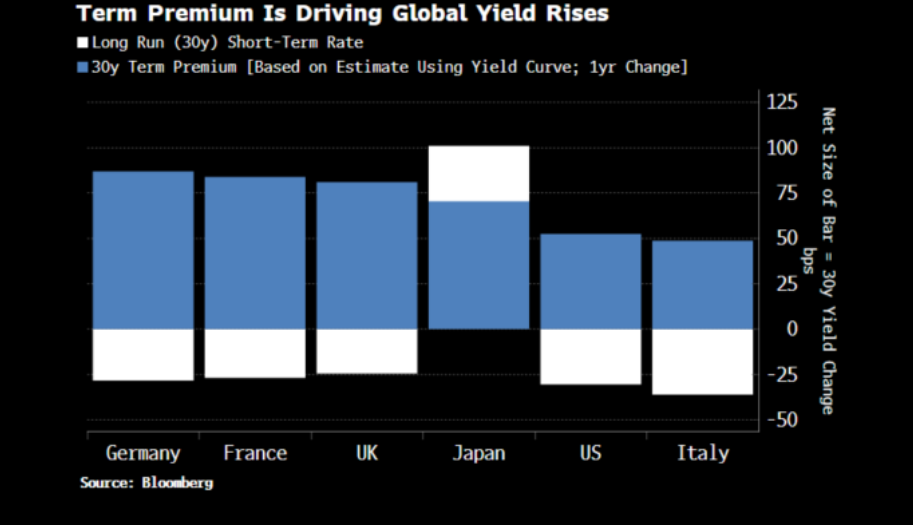

对官方抵押品信心的减弱,可从期限溢价的上升中看出。在多数主要发达市场国家,期限溢价推动了过去一年收益率的上行。

美国国债市场正处于关键节点。低波动性预示着收益率未来将有更大变动。无论这一变动是由通胀还是通缩冲击引发,收益率是向上还是向下,黄金的需求仍将存在。

原因在于,如果是通胀,黄金能发挥防范货币贬值的功能;如果是信贷危机与通缩,对高质量抵押品的刚性需求仍在。信贷下行会重创非政府债务,最终也会波及政府债务。在高赤字和债务通缩并存的经济环境下,货币化主权债将不可避免。

政府债务的名义价值会被保障,但其实际价值会被削弱。因此,整个体系的抵押品都会受到影响。但黄金,除非再次被政府以法令没收,仍有望保持“好货币”的角色,这正是其历史性上涨所传达的信息。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com