四季度环比增37%,稀土精矿价格“五连涨”

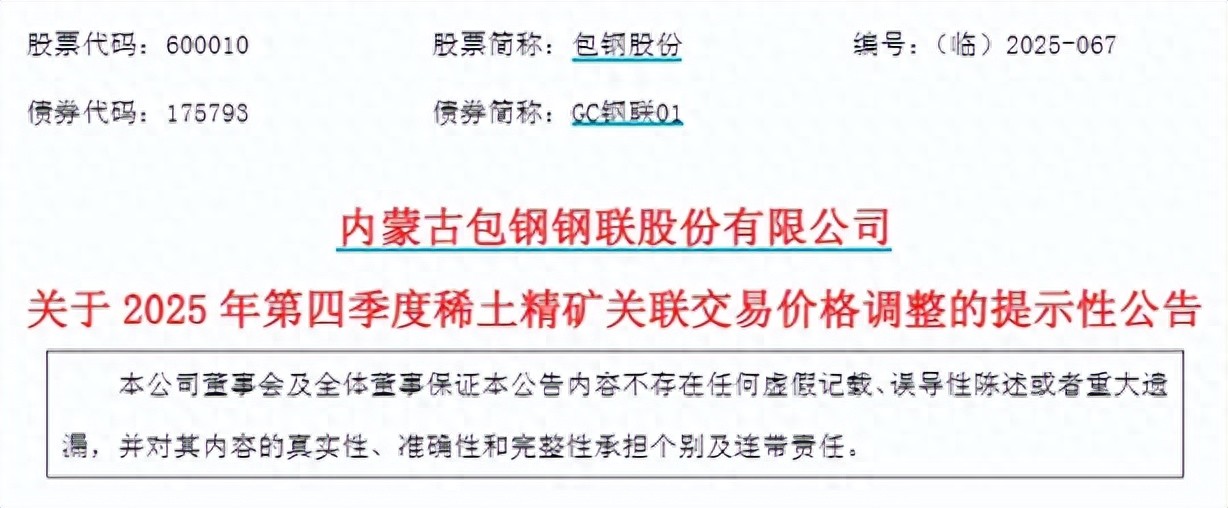

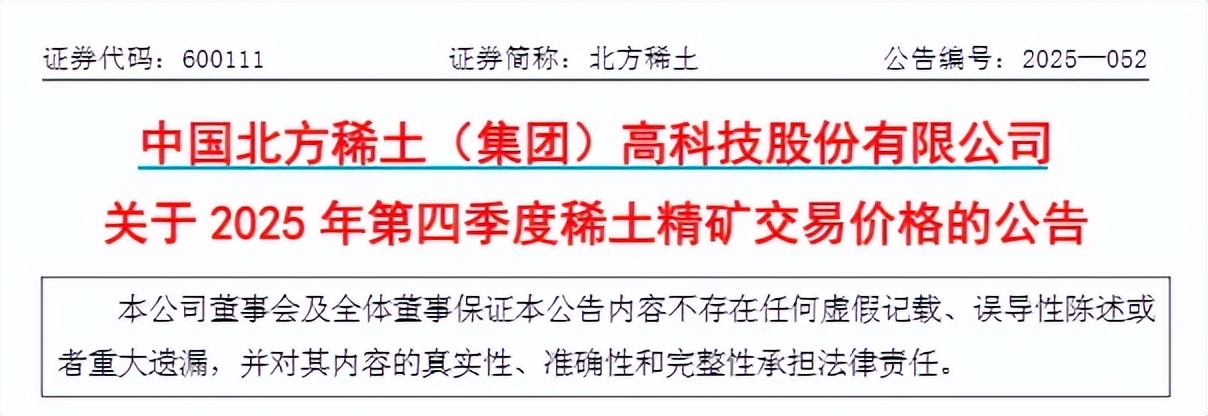

10月10日,包钢股份与北方稀土双双发布公告,宣布上调2025年第四季度稀土精矿关联交易价格。

根据公告,包钢股份同北方稀土拟将稀土精矿交易价格调整为不含税26205元/吨(干量,REO=50%),REO(稀土氧化物)含量每增减1%,不含税价格将相应增减524.10元/吨。与第三季度价格相比,价格环比增长37%。

有业内人士称,包钢股份、北方稀土第四季度稀土精矿关联交易价格调整主要参考今年第三季度稀土氧化物市场价格。第三季度氧化镨钕价格大涨,致使这次稀土精矿关联交易价格涨幅比较“夸张”。

值得关注的是,自2024年第四季度起,稀土精矿价格已连续5个季度上调。前5个季度稀土精矿交易价格分别为16741元/吨、17782元/吨、18618元/吨、18825元/吨、19109元/吨,前5个季度环比增幅分别为6.2%、4.7%、1.1%、1.5%。

包钢股份与北方稀土作为国内稀土行业重要参与者,其交易价格变动常被视为市场风向标。此次价格大幅上调,既反映了稀土市场当前供需状况,也体现了稀土资源战略价值进一步提升。

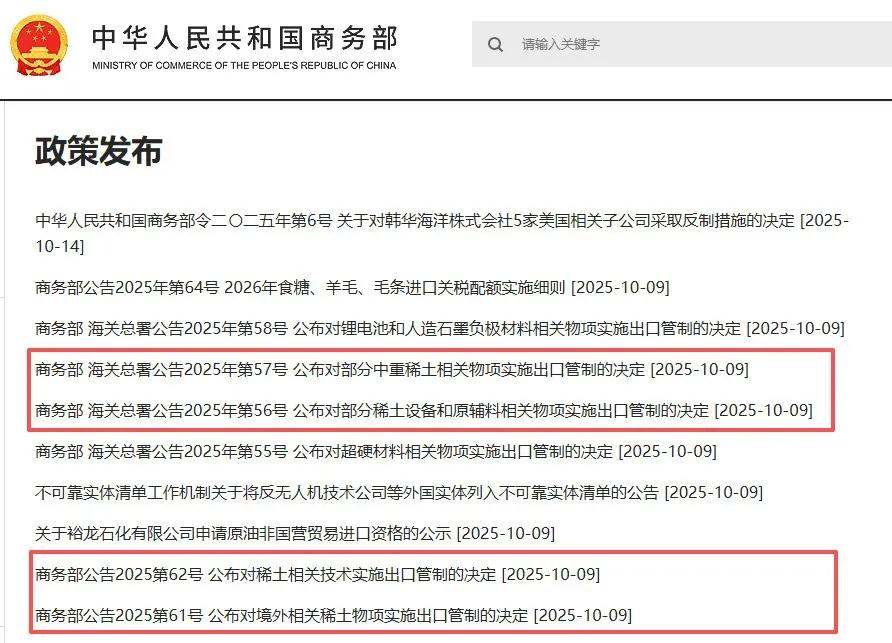

几乎同时,国家层面释放出强化稀土产业管控明确信号。10月9日,商务部、海关总署连续发布一系列公告,宣布对稀土相关物项、技术、设备及原辅料实施出口管制,管制范围从境内延伸至境外。与以往相比,新增了对稀土二次资源回收利用技术,生产线装配、调试与维护等环节的出口限制,基本覆盖稀土全产业链。此次管制还首次涉及半导体及人工智能领域。

稀土被誉为“工业维生素”“新材料之母”,在新能源、芯片、航空航天等高科技产业中具有不可替代的战略地位。当前,中国在全球稀土产业链中占据重要地位,体现在资源储量、开采规模、冶炼分离技术、材料制备能力与产业链完整度上。此次价格上调与出口管制政策双重出台,强化了对关键资源与技术掌控力,也是国际竞争格局演变下的理性应对。

德邦证券研报指出,稀土作为高端制造与战略性新兴产业核心资源,正处于“供需两端共振”新阶段。一方面,国家通过配额管理与出口管制强化产业链战略主导权,推动资源向高附加值环节集中;另一方面,全球绿色转型与“双碳”目标推进,带动镨、钕等关键稀土元素在永磁材料、新能源汽车、风电、节能电机等领域应用需求快速攀升。

中信证券分析指出,稀土资源安全已上升至国家安全体系核心维度。随着新能源汽车、风电、机器人等下游产业高速发展,预计到2027年,全球钕铁硼需求量有望增至32.9万吨,2024年至2027年复合增长率将达13%。在供给端集中度提升、需求结构升级背景下,稀土产业链有望进入高质量发展新阶段,价格中枢有望稳步上移,行业业绩有望逐季提升。

中信建投证券从全球竞争格局角度指出,中国对稀土全产业链技术与设备管控,将增加海外建设自主可控稀土体系难度与时间成本。短期内,海外企业可能加大备库力度,推动稀土价格上涨;中长期看,中国在稀土领域壁垒优势将更巩固。此外,海外稀土磁材供给受限,可能带动高性能铁氧体永磁等替代材料需求上升,形成新市场增长点。

申万宏源表示,本次商务部发布稀土出口管制新规,强化了稀土出口管制。在中美博弈背景下,定价权竞争更重要,稀土板块战略价值更凸显。

10月13日,Wind稀土板块涨幅达9.49%,位列所有热门概念板块首位,包钢股份、北方稀土和中国稀土等多只成分股涨停。

有卖方机构表示,需求端稀土传统旺季渐近,供需格局或向好,稀土价格或稳中有进。

随着传统需求旺季到来和全球绿色低碳转型深化,稀土产业战略价值从“资源属性”向“技术属性”与“安全属性”延伸。在政策引导与市场驱动下,中国稀土产业有望摆脱周期性波动,迈向高质量发展新阶段,重塑全球稀土供需格局,为中国在全球高科技竞争中赢得更多主动权。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com