基金定投能否提高收益:投资伪问题剖析

1/4

亏损怎么办?

上一篇分析定投利弊的文章《为什么你定投越久,收益越平庸?》发布后,不少评论提及“止盈”,似乎做好止盈,定投就能万无一失。

我很想问:亏损怎么办?

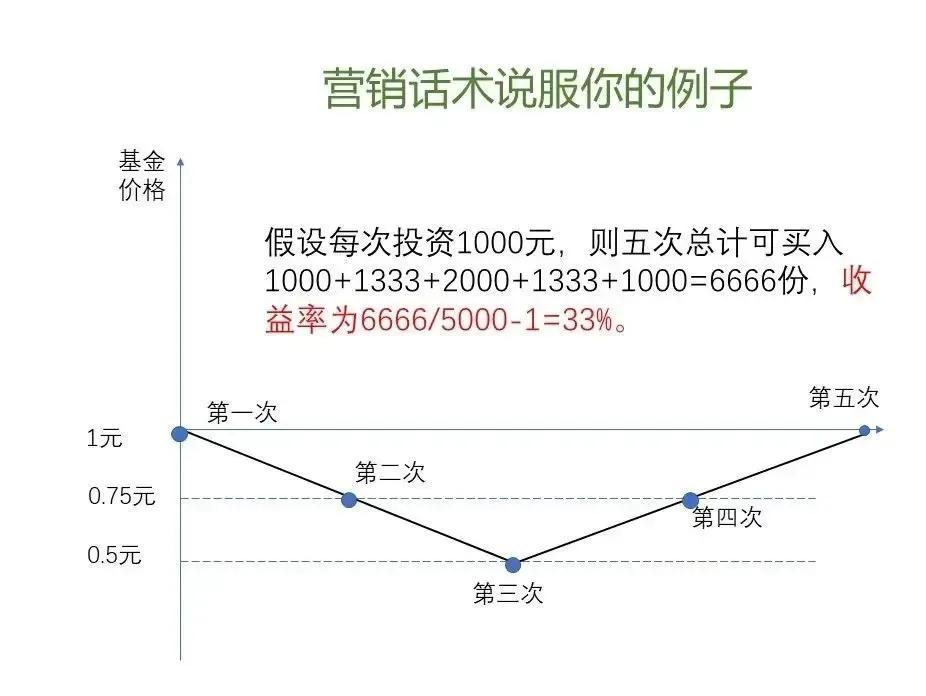

我猜大家可能会说:继续定投,定投不就是防止亏损吗?一直投到盈利为止(脑海中或许会浮现下面的微笑曲线)。

我已经构思好下一篇文章的主题了,要把这件事说清楚,确实需要一篇文章。

我想追问:你觉得坚持定投多久就不会亏损了?

多数人亏钱是因为从未认真思考“亏钱怎么办”,想当然地认为,投指数基金只要扛住亏损坚持投,总会盈利。比如下面这个问题——

如果定投沪深300这样的指数10年后仍然亏损,你能接受吗?本文先分析一下这种情况出现的概率。

2/4

定投10年,收益归零

我多次分享过“定投10年,收益归零”的案例。

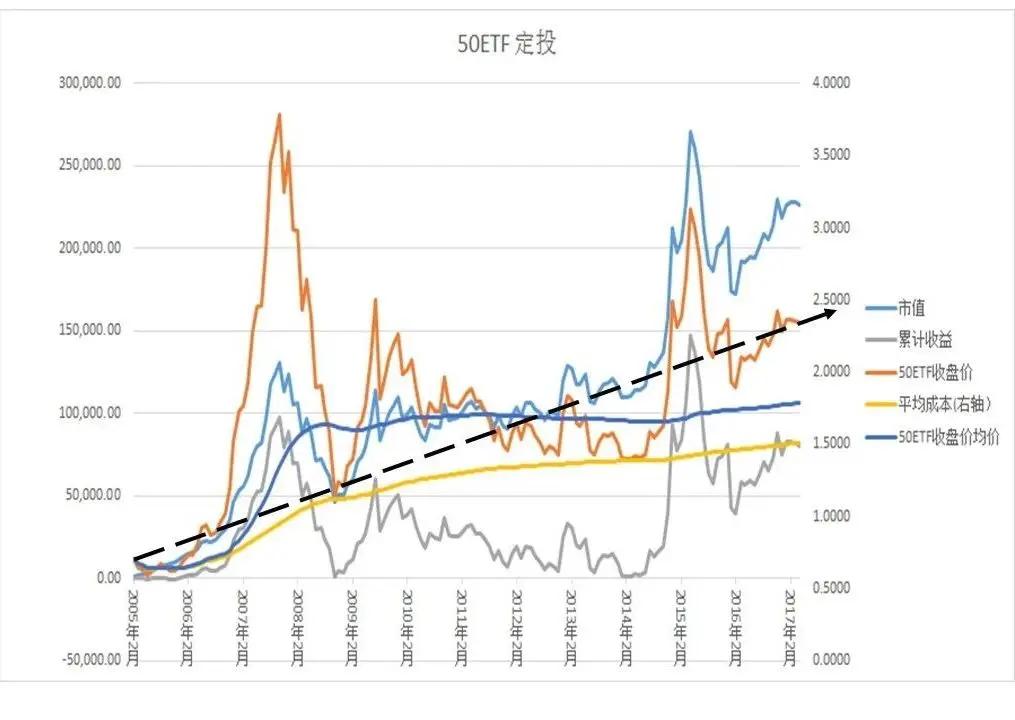

下图是一位上证50基金的定投记录,黄线是平均成本,灰线是累计收益率。从2005年开始,定投4年后,第一次收益归零,最惨的是,投了近10年后的2014年初,收益率再次归零。

很多人认为,这个案例体现了“止盈”的重要性。如果投资者在2007年的高位止盈,就不会归零了。

这话没错,但止盈之后呢?原来的钱放哪?新来的钱又投到哪?

很多人可能会说,存银行、买债券,等2008年底再入场。

这是“后视镜”思维,要是真能做到,还需要看我写的投资文章吗?

就算是择时高手,也可能弄巧成拙。我见过很多高手,2007年高点止盈,2008年年中在3000点抄底,结果仍大亏;有人2007年持股不动,2008年年中跌到3000点时绝望清仓,反而小亏。

那些认为会止盈就万事大吉的人,不明白,卖出不是买入的结果,卖出才是新的开始——

投资是连续不断的过程,不断有钱进来,又不断有赚到的钱要重新投,理想中的“止盈”并不存在,需要有系统性的资金配置方法。

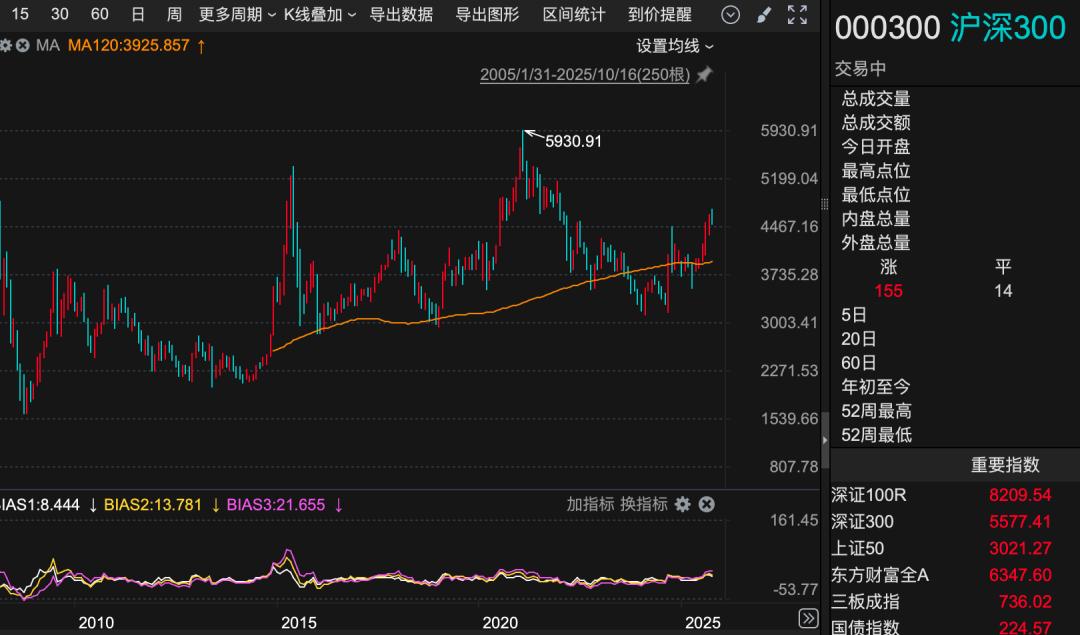

回到“定投10年,收益归零”的案例,这并非小概率事件。下图为沪深300的120月(即10年)的移动平均线,在2023年9月到2025年5月这20个月期间,月收盘价都低于这条线。

这意味着,如果你在2013年9月到2015年5月期间的某一个月开始定投,10年后,也就是2023年9月到2025年5月期间,成本就是此时的120月的平均线,10年定投收益都是负的。

沪深300指数从2015年开始有120月均线,迄今为止的128个月中有22个月低于这条均线,也就是说,“10年定投,收益归零甚至亏损”这种情况,出现的概率高达17%,而这段时间,沪深300涨了60%。

就算做一些“高位少买,低位多买”的定投优化,也只是略微降低亏损概率。我在上篇文章《为什么你定投越久,收益越平庸?》中分析过,定投时间越长,新增资金的摊薄作用越低。

真正的问题在于定投的底层逻辑,很多人可能没意识到——定投并不能提高收益。

3/4

定投收益低于一次性投资?

如果市场长期上涨,一次性投资的平均收益率通常高于定投,原因就是大家常说的——复利。

先锋基金对1926 - 2022年的美国市场回测显示,一次性投资平均年化收益约10.1%,定投平均年化收益约8.5 - 9.5%,平均年化收益率高出约2%。

分阶段看,一次性投资在约2/3的时间里胜过定投,但在大萧条、2000年科技泡沫、2008年金融危机前夕,定投表现好于一次性投资。

结论是,定投适合长期震荡市场,而美股大部分时间处于持续慢牛上涨中,所以定投不适合长期投资美股。

这很好理解,如果股票一直在上涨,定投不就是不断追高买入吗?

澳大利亚、英国、日本的研究结果类似,多数情况下,定投的最终财富水平低于一次性投资。

再看A股数据,以2005 - 2022年的沪深300数据为例,一次性买入在牛市(2006 - 2007、2020 - 2021)表现好,但很多人因波动大而半途止损退出;而定投在长期震荡市中,比如2010 - 2019年期间,成本逐步摊低,中位数投资者的收益率反而优于“一次性投入 + 中途止损”的真实收益率。

先锋基金的研究还发现,定投投资者的“止损/赎回率”明显低于一次性投资者,实际获得的长期收益更接近指数本身。

所以,虽然从数学期望上看,一次性投资胜率更高,长期平均收益也更高,但从实际投资体验看,定投帮助投资者改善持有行为,实际长期收益往往比“一次性但中途止损”的投资者更好。

关于是否适合定投的结论是:

美股、日股、欧洲市场整体以慢牛为主,适合一次性投入

A股、港股、韩股波动大,适合定投

但上一篇文章分析过,无论是美股还是A股,定投时间都不能超过两年。

这就有了一些实际操作问题:只能定投,因为钱来源于工资,怎么办?未来有一笔钱到期,该怎么投?定投超过两年怎么办?

4/4

投资中的“伪问题”

问题一:钱来源于工资,只能定投怎么办?

应该定投,这是好事。

定投首先符合上班族按时拿工资的特点,很多人习惯把钱存到年末再投资,这在资金利用效率上不如按月定投;

其次能克服人性的挑战,也更符合A股波动大的特点,这两点前面已分析过。

最后一个重要特点是,定投开始不用择时,由于摊薄效应递减,长期定投的收益与开始投资的时间关系很小。

前面分析过,在2013年9月到2015年5月期间的某一个月开始定投,十年后都会亏钱,而这20个月涵盖了深度熊市、牛市初涨、牛市主涨、牛市疯狂四个阶段,怎么择时买入都没用。

问题二:未来有一笔钱到期,应该怎么投?

把到期存款或理财产品投入以股票为主的权益类金融产品时,首先要考虑投资理财的整体风险是否上升,从权益产品占全部金融资产的比例看,是否过高?这笔钱是否可长期不用?

如果可以,一般不建议把一笔完整的钱拆开定投,会降低资金使用效率,特别是美股指数基金,绝大部分时候直接投就行。

如果是A股,只要指数当前点位不超过年线上方10%的位置,也可直接一笔整投;如果超过年线10%,专业投资者有降低波动的“安全垫”,但不适合普通投资者,此时可尝试按季分4次定投,没投出去的钱先投成债券基金或ETF。

存在这个问题,是因为没有系统性的资产配置方案。一个完整的方案,已包含存款、银行理财等低风险资金,在完整、动态的配置框架中,不存在到期问题。

问题三,定投超过两年后怎么处理?

上一篇文章,我的答案是两年后从定投账户转到资产配置账户管理——这其实是“伪问题”的“伪答案”,只是为方便大家理解。

多数人投资理财第一步就错了,习惯把投资看成一个个单独的金融产品,如股票、银行理财、黄金、基金、存款、外汇等,再考虑每笔投资如何处理,缺乏整体视角,这样做很难理清头绪。

正确做法是把资产分为三类:低风险资产(存款、银行理财、短期债券等)、中风险资产(黄金、外汇、长期债券、可转债等)和高风险资产(股票、股票基金、加密货币、金融衍生品等)。

三类资产的比例是资产配置的第一原则,要考虑是否符合个人风险偏好、年龄与家庭财务状况、对收益的预期,而非资产未来涨跌。

其中,高风险资产是收益和风险的主要来源,应经常评估其风险收益比,既要考虑资产未来的成长性,也要考虑当前估值的风险。

定投的资产是高风险资产的一部分,其风险不会因定投降低,收益也不会因定投提高,所以投入后要按高风险资金管理,不应特殊对待。

有了资产配置意识,很多问题都是“伪问题”。比如问题二,前面说估值高时“分期定投”,其实也是“伪答案”——如果估值高,应暂时放弃,去配置估值更合理的资产,而非定投。

投资理财中问题不断,是因为没有建立完整、适合非专业人士的资产配置体系,才会陷入见招拆招的困境,每天都纠结该不该买、该不该卖。

本文来自微信公众号“lig0624”(ID:tongyipaocha),作者:思想钢印,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com