最似英伟达的中国公司即将上市,能否实现真正追赶?

英伟达在中国有个“学生”,它就是摩尔线程,即将迎来科创板上市,不过在上市前的3年半里,它亏损了50亿。

2024年夏天,国产3A大作《黑神话悟空》发布后,大家开始思考能否用国产硬件玩这款游戏。因为游戏对硬件在光线和毛发渲染能力要求极高,GPU(显卡)就成了实现畅玩3A游戏“国产替代”的关键。

当时国产显卡基本只有摩尔线程一家可选。但可惜的是,即便摩尔线程专门为《黑神话》更新了驱动软件,玩起来还是“卡”,在明暗表现、光线追踪、画面帧率等方面,性能都不尽如人意。

刺猬公社曾尝试用1000元组装一台能玩《黑神话悟空》的电脑,发现四五百元的二手1060系列显卡,就能流畅运行大部分3A游戏,而其价格仅为号称对标3060系列的摩尔线程S80显卡的四分之一。

虽然在一些方面,摩尔线程和英伟达无法相比,但作为国产GPU领域的“全村希望”,它不仅是一家商业公司,还承载着GPU自主可控的宏大目标。

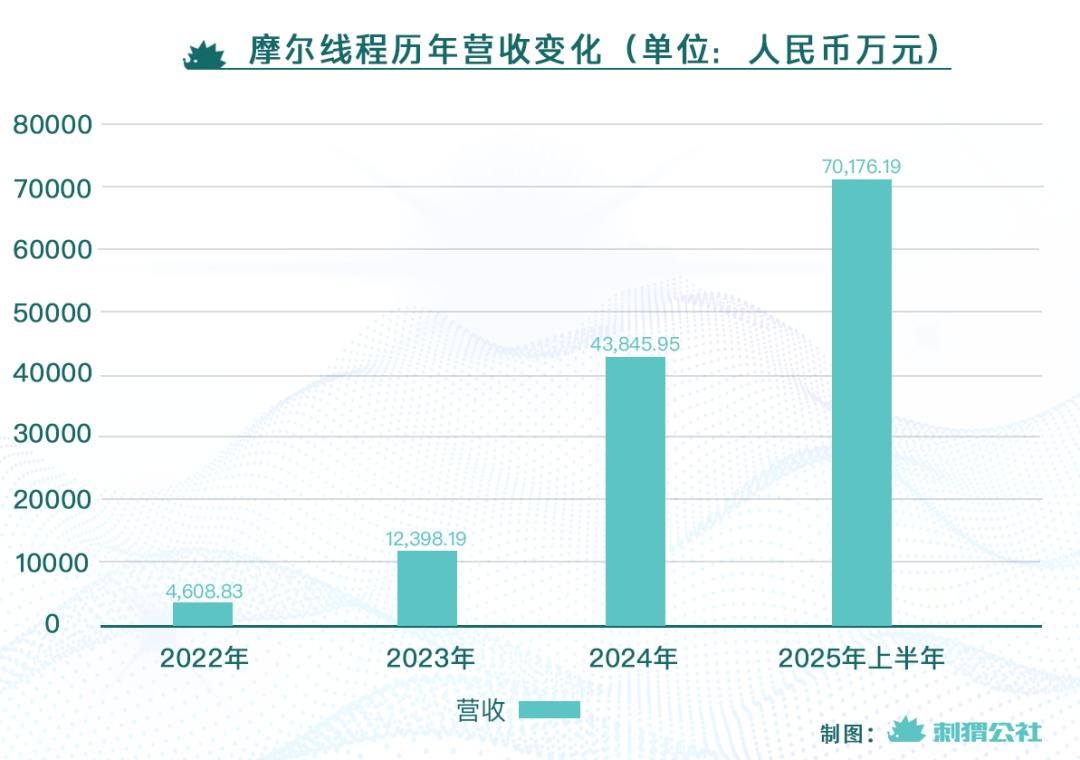

在2025年国产替代的浪潮下,摩尔线程迎来大爆发。2025年上半年营收7.02亿元,超过2022 - 2024三年之和。9月26日,摩尔线程通过科创板上市审议,以88天的“光速”过会,创下了科创板半导体企业的最快纪录。

摩尔线程顺利上市基本已成定局。但问题也来了:这家看起来最像英伟达的中国公司,在AI浪潮和国产替代叠加的时代红利中,要以怎样的方式追赶英伟达,从“形似”走向名副其实呢?

英伟达的中国学生

摩尔线程是最像英伟达的中国公司,原因主要有三点。

首先,看摩尔线程的高管名单,“含英伟达量”很高。创始人、总经理、董事长张建中,曾任英伟达全球副总裁、中国区总经理;联合创始人周苑(女),长期担任英伟达市场生态高级总监;其他联创如张钰勃、王东,副总经理杨上山等,都曾长期在英伟达任职。

自2020年成立以来,摩尔线程就被视为中国最具英伟达基因的半导体创业公司。刚成立还没推出产品时,仅凭借创始团队的背景,就被认定为GPU独角兽。

其次,在公司发展路径上,摩尔线程和英伟达都是从图形加速起步,再因AI大模型训练的需求迎来业绩爆发。

在研发方面,摩尔线程还算努力。2021年至2024年,每年更新迭代一次GPU架构,性能逐渐提升,架构名字很有中国风,分别是“苏堤”“春晓”“曲院”“平湖”。其中,“苏堤”“春晓”主要用于图形加速,“曲院”“平湖”用于AI领域。

30多年前,英伟达创业时也没想到原本用于图形加速的GPU,会成为影响人工智能发展进程的基础设施。和英伟达类似,摩尔线程创业初期,也想在桌面图形加速领域靠低价和英伟达竞争,也就是把更便宜的显卡卖给有打游戏、做视频需求的硬件消费者。

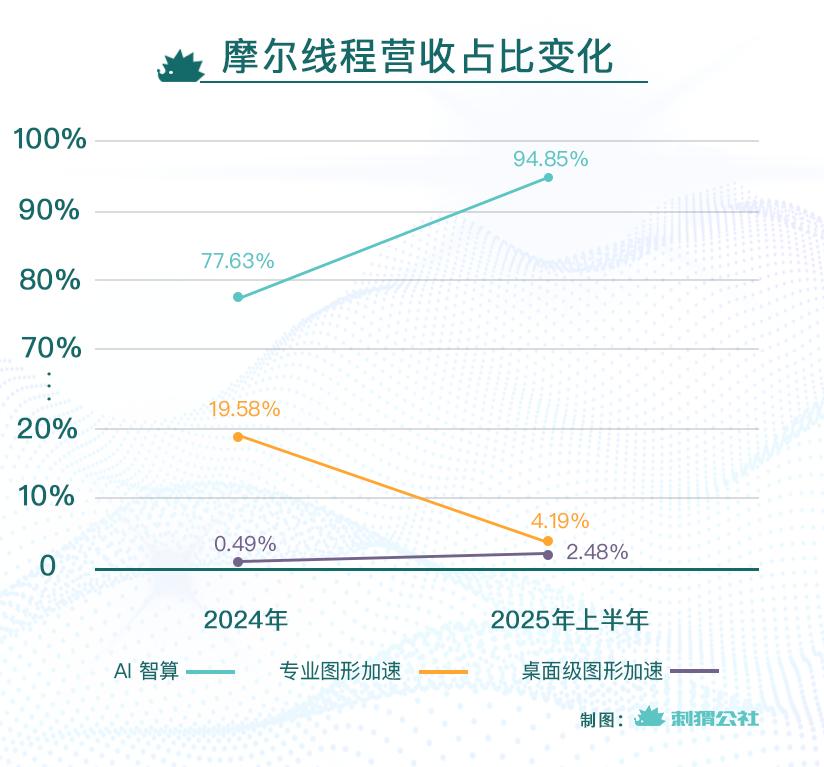

2022年,摩尔线程71.44%的营收来自桌面级图形加速,其余来自专业图形加速;2023年,桌面级图形加速营收占比仍高达23.67%。

但和英伟达打价格战,市场并不买账。2022、2023年,摩尔线程卖显卡的收入只有2、3千万人民币,和英伟达同类部门GeForce在中国区约30亿美元的收入相比,几乎可以忽略不计。低价卖显卡还让摩尔线程大幅亏损,2022年此业务毛利率为 - 70.08%。

AI大模型训练带来的算力需求大爆发,不仅带飞了英伟达,也彻底改变了摩尔线程的营收结构。

若不是强劲的AI需求拉动,摩尔线程也不会实现从ToC到ToB的业务转型。2024年,摩尔线程的AI智算收入从无到有,占比跃升至77.63%,成为营收支柱,2025年上半年,更是高达94.85%。同样,游戏相关业务曾是英伟达三四年前的主要营收来源,但目前AI计算收入已占英伟达收入的70%以上。

从显卡公司到AI算力基础设施公司,摩尔线程和英伟达走过了相似的路。这也体现了它们的第三个相似点:除了AI计算业务,都有面向个人的消费级显卡业务。虽然这一业务在2025年上半年占摩尔线程营收不到1%,但它仍是我们几乎唯一能买到的国产GPU。

技术,只是摩尔线程和英伟达最小的差距

既然摩尔线程是英伟达最好的中国“学生”,那它到底有老师几分本领,和老师的差距有多大呢?

先说技术。这已经是两者最小的差距了。在设计层面,一般认为摩尔线程和英伟达的技术差距在一年至一年半左右,尽管摩尔线程每年迭代一次GPU架构努力追赶,但差距依然存在。

在制造工艺上,和英伟达一样,摩尔线程采用业界通用的Fabless——无晶圆厂模式,只负责研发和设计,生产制造环节交给专门的晶圆厂代工。

但2023年底,摩尔线程被列入实体清单,供应链压力陡增。英伟达可以把GPU芯片制程升级到3纳米,而摩尔线程只能选择5 - 7纳米。在芯片制造技术取得突破前,摩尔线程在工艺上很难“追赶”。

真正的差距在于摩尔线程和英伟达的生态差距。英伟达在AI计算领域地位难以撼动,很大程度上是因为它基于CUDA架构,建立了一套高效的并行计算生态,让开发者能方便地指挥GPU进行计算任务,当前主流的AI框架都依赖CUDA,它是训练大语言模型的核心基础设施。

围绕CUDA,英伟达还建立了包括开发者社区、工具链等一整套生态体系。相比技术上的差距,生态系统上的差距更难追平。

作为英伟达的“好学生”,摩尔线程也建立了自己的CUDA——MUSA架构,并且努力兼容英伟达的CUDA架构。不过,由于时间短,缺乏足够多开发者的积累,MUSA的性能和稳定性与CUDA还有一定差距。

技术、产品、生态上的全面差距,让摩尔线程的业绩出现了一些令人担忧的信号。

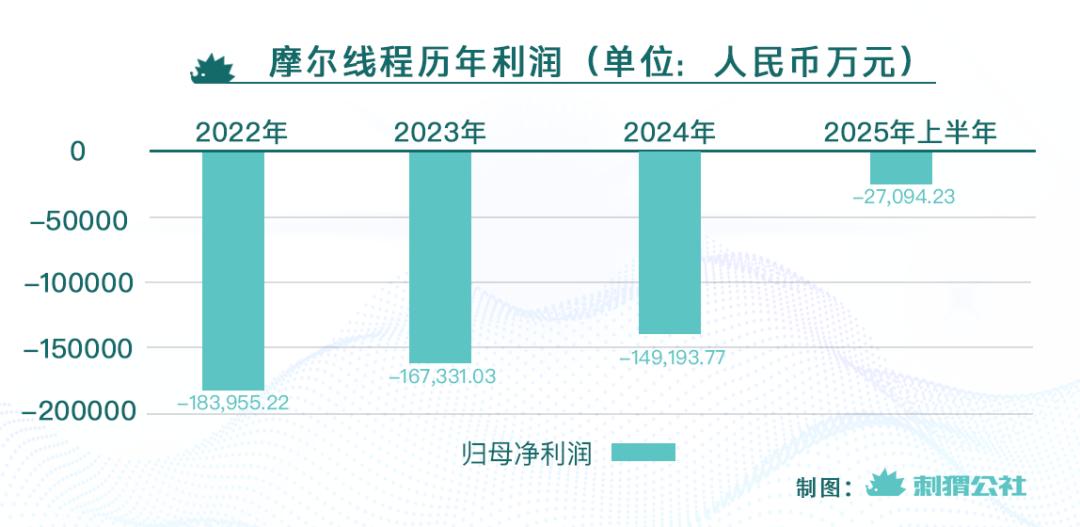

首先是扭亏时间遥遥无期。尽管和2024年、2023年相比,摩尔线程在2025年上半年的亏损规模大幅收窄,但最近三年,其经营性现金流持续为负,这意味着公司本质上还不具备自我造血的能力,运营非常依赖外部融资。目前摩尔线程累计亏损已超过50亿元人民币,主要是高昂的研发支出导致运营成本巨大。

在招股书中,摩尔线程给出了一个乐观的盈利时间预期——2027年。即便到时候能实现盈利,也会包含一定非经常性收入的各类补贴,而且是“微利”。除非摩尔线程迎来类似寒武纪在2025年上半年的业绩大爆发,否则即便盈利,其盈亏平衡状态也相对脆弱。

其次是客户高度集中。2025年上半年,摩尔线程前五大客户营收贡献超过98%,其他年份也在90%上下。这不是摩尔线程一家的问题,所有国产芯片企业几乎都存在类似问题,即便“寒王”寒武纪也不例外。一旦客户发生变动,业绩将受到较大影响。

对于营收集中于头部客户的问题,摩尔线程很难改变。一个或许可行的办法是,向客户提供更持续、长期的服务,不要把采购GPU芯片变成一次性买卖,尽可能延长产业服务链条。不过在国内迅速发展的AI计算市场,只要抓住风口,一切皆有可能。

自主可控的“情绪价值”之外,摩尔线程还有什么?

摩尔线程创业初期,凭借来自英伟达的团队背景,迅速获得了资本市场的高度关注。其股东不仅有国资背景的深创投、中国移动、上海国盛等,还有腾讯、字节跳动等互联网公司的战略投资,阵容十分豪华。

众多明星投资方集体押宝,显然是看中了摩尔线程在自主可控GPU上的价值。

但从目前市场情况看,摩尔线程相关产品市场占有率不足1%。它的价值更多是一种寄托市场期待的“情绪价值”,还需要更坚实的业绩和产品支撑。

在市场上,摩尔线程的竞争对手除了英伟达,还有华为、寒武纪,以及壁仞科技、燧原科技、沐曦股份等创业企业。它们在技术积累、客户资源等方面和摩尔线程相差不大,同样受各路投资方青睐,甚至大部分和摩尔线程在同一时期筹备IPO。

相比之下,摩尔线程有核心竞争力吗?

前两年,摩尔线程通过销售显卡积累了一定知名度,但主要集中在C端,对当前竞争激烈的AI智算市场帮助不大。所以相比同行,很难说摩尔线程有突出的竞争优势。

国产替代的浪潮给摩尔线程们带来了机会,但不意味着所有打着国产旗号的参与者都能成功,还是要靠技术、产品和生态的独特优势占据市场。市场需要情绪价值,但更需要能兑现的产品价值。

如今,距离黑神话游戏发售后“国产显卡玩国产3A”的风潮已过去一年多,人们能更冷静地看待摩尔线程和主流国际芯片大厂的差距。

尽管目前桌面图形加速器业务(主要是ToC的游戏显卡)占摩尔线程收入比例很小,但从运行《黑神话》游戏反映出的情况,可以看作当前高端芯片领域“国产替代”的一个缩影:小到个人电脑打游戏,大到计算集群、AI大模型训练,摩尔线程等国产产品不是不能用,甚至纸面数据能接近或达到国际领先水平,但和英伟达等国际大厂的成熟产品和生态相比,实际使用中在性能、成本等方面往往处于劣势。

有着最强“英伟达基因”的摩尔线程,不该只靠“国产”的旗号生存,还要真正做好“替代”的本分。

参考资料

《中国显卡玩3A?MTTS80黑神话:悟空实测!》(视频)轻兵说科技

《摩尔线程88天过会,手握20亿订单,毛利率飙至70%》经济观察报

本文来自微信公众号“刺猬公社”(ID:ciweigongshe),作者:园长,编辑:陈梅希,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com