珀莱雅拟赴港二次上市,上半年营收与净利增速显著放缓

国货美妆巨头计划赴港二次上市有了新动态。

珀莱雅 视觉中国 资料图

10月10日晚,珀莱雅化妆品股份有限公司(珀莱雅,603605.SH)发布关于第四届董事会第八次会议决议的公告,董事会审议通过《关于公司发行H股股票并在香港联合交易所有限公司上市的议案》,该议案需提请公司股东会审议。

今年8月26日,珀莱雅就发布过关于筹划发行H股股票并在港交所上市的提示性公告。当时称公司正与相关中介机构商讨发行相关工作,发行细节未确定,且本次发行不会导致公司控股股东和实际控制人发生变化。

发行及上市时间上,此次公告表明,董事会同意公司在股东会决议有效期内选择合适时机和发行窗口完成发行上市。发行方式为香港公开发售及国际配售新股。拟发行的H股股数不超发行后公司总股本的15%(超额配售权行使前),并授予整体协调人不超前述发行H股股数15%的超额配售权。H股发行价格会综合考虑公司现有股东利益、投资者接受能力、境内外资本市场及发行风险等,按国际惯例,通过市场认购、路演和簿记结果,采用市场化定价,由股东会授权董事会及/或董事会授权人士和整体协调人协商确定。

公告还提到,公司本次发行上市募集资金扣除发行费用后,将用于(包括但不限于)研发与产品创新、品牌建设与品类扩展、智能制造及供应链能力提升、数智化及AI能力建设、全球化布局、策略性地寻求潜在投资和收购机会、营运资金及一般企业用途等。具体用途以公司正式刊发的H股招股说明书最终版披露为准。

对于拟二次赴港上市的原因,公告指出,是根据公司总体发展战略及运营需要,加快国际化战略和海外业务发展,增强境外融资能力,提高综合竞争力。

珀莱雅管理层8月底与投资者交流时也表示,拟二次赴港上市一是基于全球化布局,港股上市能为研发投入、品牌建设和海外市场拓展提供资金支持,还能为海外并购提供灵活方式和快速合作渠道,推动并购合作成功;二是能提升公司在全球市场的品牌形象和知名度,吸引亚太地区消费者和合作伙伴,助力海外业务落地运营,加快品牌国际化进程;三是上市后引入国际投资者和长期资本,能增强股票流动性,为股东提供多元价值回报。

在股东回报方面,珀莱雅8月底称上市以来每年保持30%以上稳定分红,此次2025年半年度分红方案中,现金分红总额占归母净利润比例提升到近40%。公司表示今年是“双十战略”起始年,也是营收超百亿新起点,未来会保持优秀、可持续的分红。

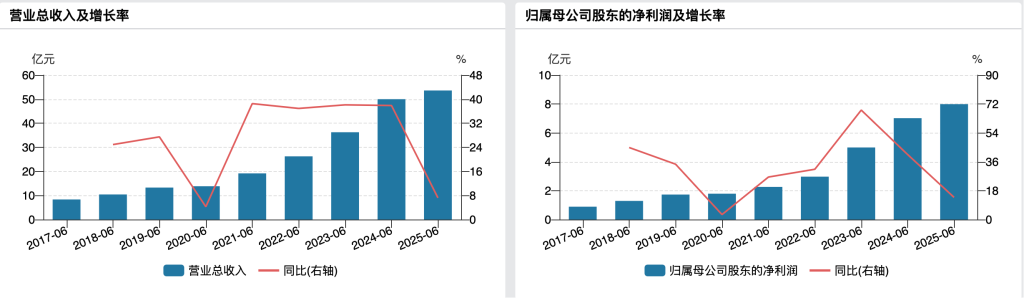

珀莱雅近年来上半年度业绩,来源于Wind

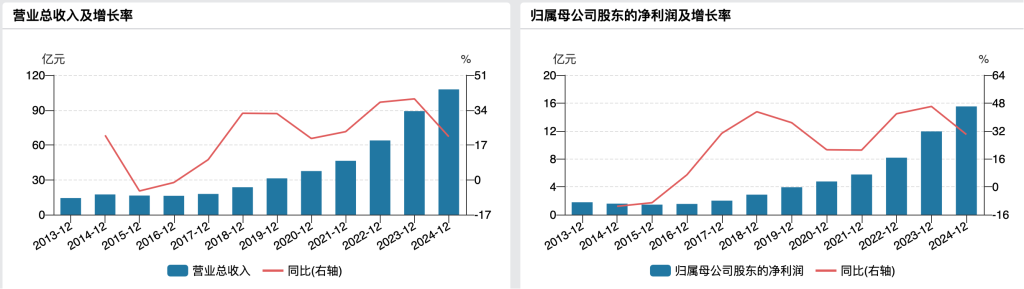

珀莱雅近年来年度业绩,来源于Wind

珀莱雅集团2003年诞生,2017年11月在上交所上市,旗下有珀莱雅、彩棠、悦芙媞等知名品牌,覆盖护肤、彩妆、洗护、高功效护肤等美妆领域。上市后营收和净利润逐年增长创新高,去年蝉联最赚钱的国货美妆公司,成为首个跻身“百亿俱乐部”的国货美妆企业。不过,2024年和2025年上半年业绩增速放缓。

今年上半年,珀莱雅营收53.62亿元,同比增长7.21%,2024年同期增速为37.9%;归母净利润7.99亿元,同比增长13.80%,2024年同期增速为40.48%;经营性活动产生的现金流量净额12.93亿元,同比增长95.34%。上半年公司毛利率为73.38%,同比上升约3.56个百分点,财报称是降本增效举措成效显著,如保持客单价提升、运费费率下降、买赠机制优化、原料和包材采购议价能力提升等。

产品战略上,珀莱雅2020年开始实施大单品策略,红宝石面霜、早C晚A精华成长为品类第一并多年蝉联榜首。但珀莱雅品牌在国内护肤市场市占率仅略高于2%,对比国际成熟市场头部品牌,成长空间巨大。

一般来说,国际美妆集团创立时间久,在产品矩阵尤其是高端品类上优势明显。但近两年多个国际美妆集团在中国市场负增长,它们称中国高奢护肤市场低迷,发展有挑战,国货美妆集团迎来新机遇,发展迅速。

面对市场放缓和竞争,珀莱雅8月底表示,长青及迭代是品牌首要战略,大单品系列品类延展能“拉新+反哺”。和成熟头部集团或品牌比,珀莱雅品牌在美白、油皮焕肤、底妆等品类有成长空间,公司正在布局。

出海进度方面,珀莱雅此前称主要聚焦日本和东南亚市场。在日本,Off&Relax系列产品销售表现和增长趋势良好;在东南亚市场,重点关注产品适配当地消费者肤质需求和价格接受区间,重点考虑品牌有悦芙媞,该品牌针对年轻油皮等肌肤问题,与当地需求匹配。

截至10月10日收盘,珀莱雅(603605.SH)报80.36元/股,涨0.34%,今年以来股价跌3.75%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com