阳光电源冲刺港股IPO,股价半年飙升近两倍

总市值达3358亿元的A股光储巨头阳光电源(300274.SZ),作为全球储能系统市场份额仅次于特斯拉的企业,已向港交所递表,正式开启港股IPO征程。

据港交所10月5日消息,阳光电源向港交所主板提交上市申请,中金公司为独家保荐人。招股书显示,依据弗若斯特沙利文分析,阳光电源光伏逆变器产品出货量连续十年全球领先,2024年出货量计,其在全球市占率约25.2%;截至2025年6月30日,储能系统累计出货量达70GWh,全球领先;截至今年上半年,产品及服务累计销往全球100多个国家和地区。

招股书表明,阳光电源主要产品或服务涵盖光伏逆变器、储能系统、新能源投资开发、风电变流及传动产品、新能源汽车电控电源及充电、智慧能源运维服务及水面光伏系统等,还战略布局了氢能、AIDC电源等业务。截至今年上半年,该公司光伏逆变器累计装机量超595GW,风电变流器全球累计出货量165GW,在全球开发的光伏电站、风电场累计57GW,制氢电解槽产能3GW。2024年阳光电源储能系统全球市占率达11.9%。今年1 - 6月,海外收入达254亿元,占整体收入的58.4%,光伏逆变器海外产能达50GW。

光伏逆变器和储能系统出货量的强劲增长是阳光电源业绩的基石。招股书显示,2022年该公司光伏逆变器出货量为77GW,2024年增至147GW;2022年储能系统出货量为7.7GWh,2024年达到28.0GWh,今年上半年出货已达19.5GWh。

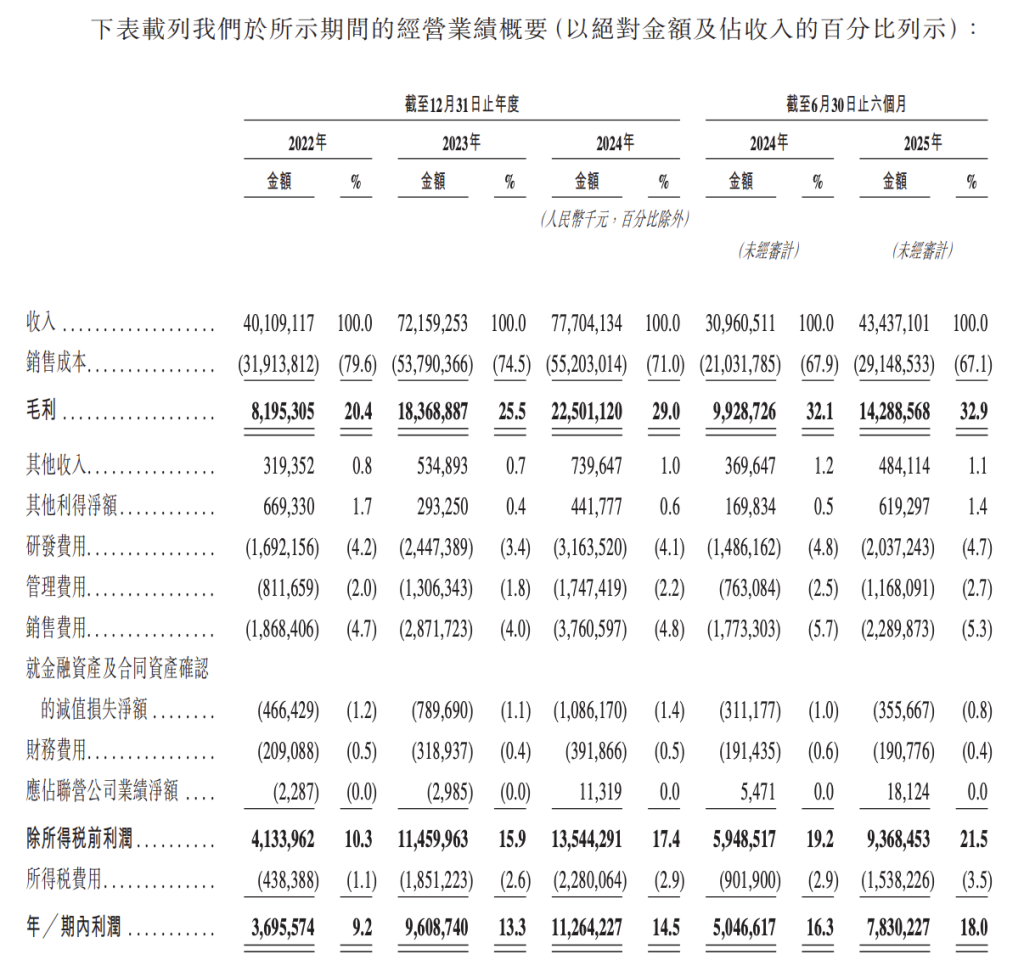

财务方面,2022 - 2024年以及2025年1 - 6月,阳光电源营业收入分别为401.1亿元、721.6亿元、777.0亿元及434.4亿元;年/期内利润分别为37.0亿元、96.1亿元、112.6亿元及78.3亿元,2022 - 2024年收入和利润的复合年均增长率分别达39.2%和74.6%。

阳光电源招股书披露的财务数据

澎湃新闻发现,阳光电源2022 - 2024年毛利率分别为20.4%、25.5%、29.0%,今年上半年升至32.9%。这主要得益于光伏逆变器、储能系统盈利能力提高,以及高毛利率的储能系统销售占比增加等。上半年,该公司光伏逆变器等电力电子转换设备毛利率为35.7%,储能系统毛利率为39.9%,新能源投资开发毛利率为18.1%,新能源电站发电、智慧能源运维服务、水面光伏系统、充电设备等其他业务毛利率为40%。

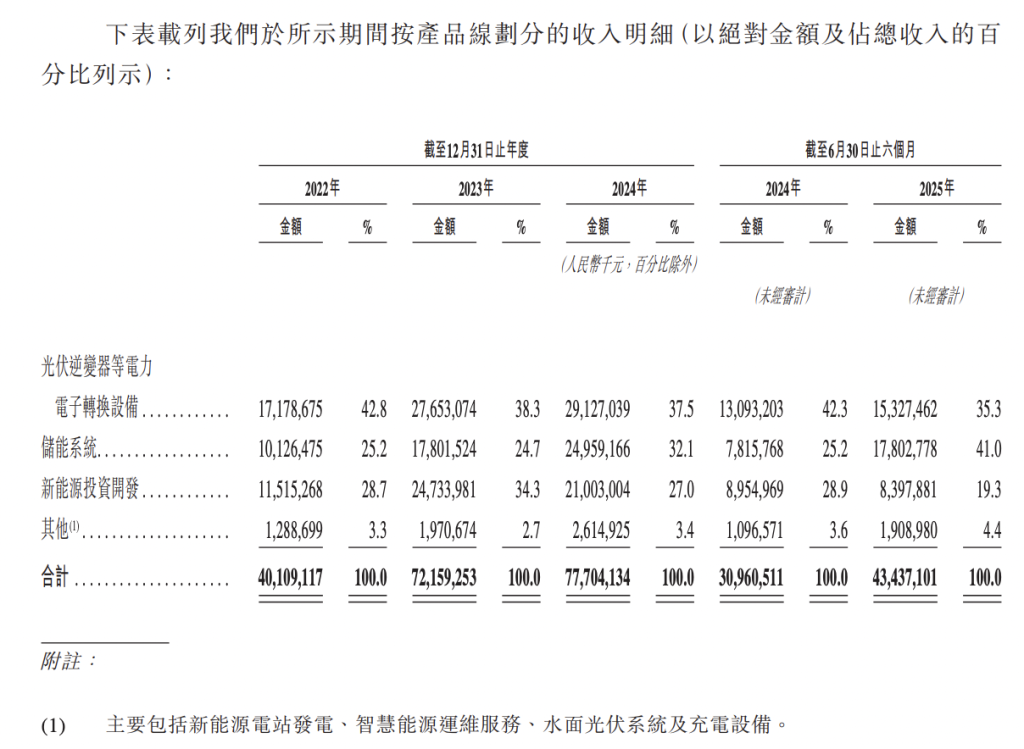

不同业务的收入明细

招股书对业务及行业风险提示,公司所处行业下游市场需求受不可控因素影响而变化,若不能适应变化并有效竞争,业务将受不利影响。下游需求停滞或结构、偏好改变,可能影响公司增收和扩业务能力。现有竞争者和新进入者加剧竞争,可能导致价格下行、利润率下降或市场份额流失。国际业务受当地政治经济及地缘政治环境影响。

8月25日,阳光电源交出史上最强中期业绩,营收、净利润均创新高,净利润是2020年同期的17倍多。同时,宣布拟发行H股股票并在香港联交所上市。

半年报显示,阳光电源储能营收比重首次超过光伏逆变器,海外营收也首次超过中国大陆营收。上半年,储能系统营收178.03亿元,大增127.78%,在所有产品中增幅最大。根据伍德麦肯兹2024年全球电池储能系统集成商排名,特斯拉以15%市场份额居首,阳光电源以14%市场份额居第二,与第一名差距大幅缩小。

阳光电源高管在中期业绩会上判断,未来几年全球储能复合增长率保守估计20%,乐观估计30%。公司上半年发货接近去年全年,下半年发货可能超上半年。在市场增速较好情况下,预计今年全年储能发货量约40 - 50GWh。

阳光电源“杀入”AI数据中心,成为资本新宠。公司在业绩会上称,AIDC电源赛道暂无相关客户,但初步接触后很有信心,已成立AIDC事业部,抓紧研发,争取明年出产品。

在光储业务稳定增长和AIDC新业务推动下,阳光电源股价表现出色。据澎湃新闻统计,最近3个月股价大涨近120%,最近6个月涨幅达193.31%,当前股价为161.98元。

股价和市值上升时,阳光电源高管提前终止减持计划。

阳光电源9月26日公告,公司副董事长、高级副总裁顾亦磊,董事、高级副总裁吴家貌,副总裁邓德军,副总裁汪雷原计划8月4 - 11月3日减持股份合计不超42.49万股,占总股本0.0207%。该减持计划7月11日披露,截至9月26日未实施,决定提前终止,原因是避免短线交易。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com