银行股回调是否到位?

2025年以来,A股市场整体呈震荡上行的慢牛态势,下半年牛市行情加速。整个三季度,沪指、深成指累计分别大涨12.76%、29.25%,创业板更是飙涨50.4%,创出罕见单季度涨幅超50%的记录。

然而银行板块行情截然不同。自7月开启调整模式至今,38家上市银行已集体连跌三月。其中,民生银行、华夏银行等近十股期间累计回调超20%,中证银行指数累计回撤15%,与同期沪深300指数等主要指数的亮眼表现形成鲜明反差。

那么这一波银行股回调至此,算跌到位了吗?

01

实际上,银行股回调三个月背后,有清晰的资金博弈逻辑。6月下旬起,以AI、机器人等为代表的科创、TMT板块,凭借“高弹性、高想象空间”,成为增量资金的“吸金石”。全A指数18.18%的涨幅中,TMT板块贡献度高达42%,这种“虹吸效应”直接冲击了此前以银行为主的资金密集区。

自2022年“中特估”概念提出,银行板块凭借低估值、高股息特性,成为央国企价值重估的排头兵。2022 - 2024年,国有六大行市净率从不足0.5倍逐步修复至0.7 - 0.8倍区间,吸引险资、社保基金等长线资金加仓,板块整体涨幅在2024年峰值时超45%,累积可观浮盈。

但2025年A股市场风险偏好显著抬升,新能源、AI等成长赛道热度飙升,银行股“低波动、稳分红”的防御属性成了资金切换的触发点。

更关键的是,7月传统分红季结束后,部分以获取股息为目标的机构资金选择兑现收益离场。双重抛压下,银行股错过本轮牛市中涨势最迅猛的阶段。

不过从资金面看,根据沪深300份额变动和国有银行的公告,国家队尚未减持。有分析认为,本轮调整可能是国家队暂时停止买入(托市任务已完成),而此前与国家队一起买入的其他资金分流至科技板块导致。

近十年来,中证银行的年度最大回撤均值为19.34%,较大回撤年份集中在2015年、2018年和2022年等市场大跌阶段。剔除这些年份,最大回撤均值约为15%左右。当前这一波银行股从7月上旬回调至今,中证银行的调整幅度已达14.78%,接近结构牛市中的最大回撤水平。

考虑到当前市场结构走牛的大环境,从这个角度看,认为银行股回调接近尾声有一定道理。

同时,抛开股价波动,银行行业基本面依旧较为稳健。

2025年上半年,银行业绩超预期增长,超六成上市银行实现营收、净利润双增长,较2024年同期增长5个百分点,彰显行业稳健的复苏动力。一些区域性银行的高速增长,凸显出银行业整体盈利的强劲韧性。

在银行行业核心风控指标方面,截至2025年9月末,银行板块不良贷款率稳定在1.23%,延续近三年下行趋势;拨备覆盖率达238.6%,环比提升3.2个百分点,充足的风险缓冲垫为银行业稳健经营构筑起坚实防线。

值得关注的是,国有大行与股份制银行通过优化信贷结构、强化智能风控系统,不良贷款生成率较去年同期下降0.15个百分点,风险管控能力显著增强。

另外,2025年3月社融数据显示,居民中长期贷款同比多增531亿元,创下近两年来新高,其中住房按揭贷款占比提升至68%,印证了按揭需求随地产政策宽松逐步回暖。同时企业端信贷需求也同步复苏,制造业中长期贷款同比增长18.7%,绿色信贷余额突破20万亿元,信贷结构持续向高质量发展领域倾斜。

从财报数据看,工商银行、建设银行等大行2025年上半年净利润均保持稳健增长,9.3%的板块ROE在全行业仍处于前列,盈利稳定性未受回调影响。

这种“业绩稳增而股价下跌”的背离,反映出市场情绪短期内的过度反应,说明回调中存在显著的非理性成分,为后续价值修复打下基础。

从估值角度看,中信银行指数PBlf回落至0.62x,处于36%的历史分位数;共有37家A股银行跌破半年线、14家跌破年线,部分优质银行25E股息率升至5%以上,整体不算高估。

02

综合来看,自2022年至今,支撑银行股上涨的逻辑未被打破,即“宏观经济复苏 + 政策支撑 + 长期低估 + 大规模资金入场”的联合共振仍在对银行板块发挥作用。

除了银行业自身的发展情况,银行业为长线大资金提供接近无风险的较大息差红利是更为关键的支撑力。

并且这个息差红利,在A股市场几乎仅有银行能提供。

目前国内长债利率和存款利率已跌到2%以下的低位。在资金成本越发低廉但稳定高收益投资项目越发稀缺的背景下,国内资金面临“资产荒”局面。

而银行股作为业绩增长稳定、股息率稳定且普遍超过4%的“类债资产”,在“资产荒”背景下吸引力巨大。

尤其是在“新国九条”喊话提高分红回报等政策指引下,银行股仍有提高分红比例的潜力(目前普遍分红率为30%),进而形成更大吸引力。

另一方面,政策层面引导长线资金入场的目标未变,目前仍大力引导中央汇金、社保资金、险资、产业基金等各路国家队和社会资本入市。

社保基金二季度数据显示,持有银行股仓位提升至51.71%,环比增加2.48个百分点;险资作为长线配置主力,年内已11次举牌上市银行,当前持股仓位达28.24%。

截至二季度末,社保基金重仓8只银行股,分别为常熟银行、成都银行等。其中,常熟银行和邮储银行获社保基金加仓。

另外,9月以来,不少产业资本的增持以“真金白银”向市场传递信心,成都产业资本增持成都银行2.08亿元,南京银行或多个主要股东累计增持近2.88亿股,光大集团斥资5166万元增持光大银行,华夏银行高管完成增持423万股合计约3190万元。

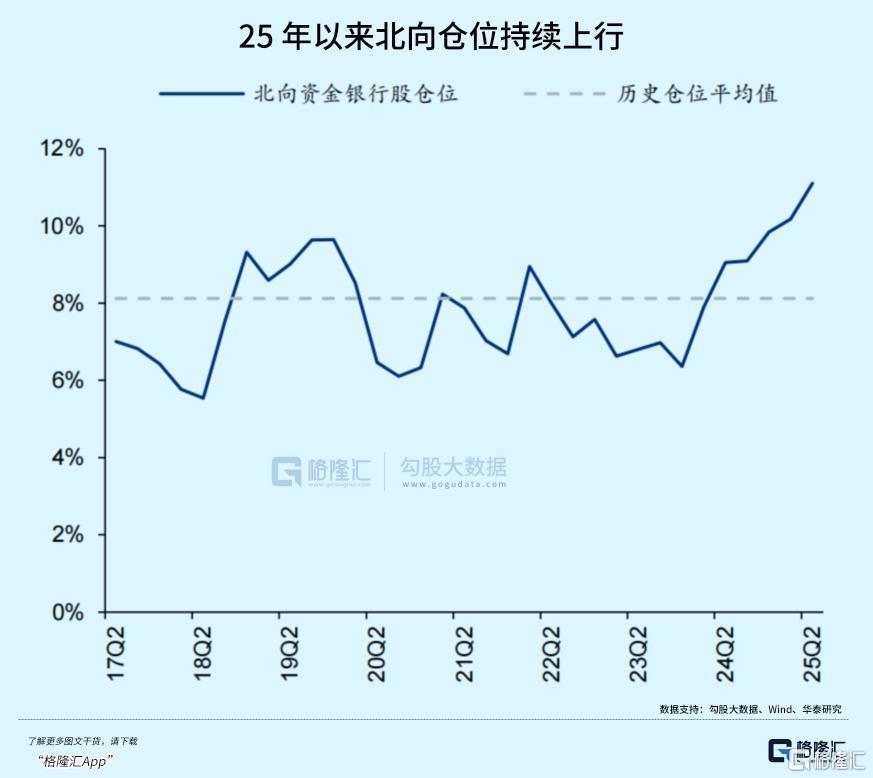

此外,北向资金一季度净流入43.4亿元,重点加仓优质银行标的。

这种“短期资金流出、长期资金流入”的分歧,正是市场底部区域的典型特征,也预示着银行股后续走势将逐步回归价值逻辑。

03

尾声

根据Wind数据统计,银行股在国庆节后通常有较好表现,节后一周上涨概率为79%,节后两周和三周上涨概率均为70%,具有“日历效应”。

11月至次年1月的中期分红高峰,往往成为资金提前布局的窗口。机构指出,随大盘上行斜率放缓,四季度资金或有切换避险需求,叠加汇金增持、化债推进等政策催化,四季度银行股短期胜率有望显著改善,预期收益可达10% - 15%。

具体到标的选择,分化背景下需聚焦两条主线:一是高股息大行,如工商银行、农业银行,兼具汇金托底与人民币升值对冲优势,适合防御配置;二是业绩超预期的区域精品行,如杭州银行、江苏银行,贷款增速维持12%以上且不良率低于1%,弹性空间更足。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com