货币宽松交易步入后半程?聚焦美联储接班人

海豚君在上周的策略周报中提到,“TGA重建结束、降息周期开启、关税有起有落、减税降费政策落实,再加上AI基建的大周期……综合起来,2026年怎么看都不像是会衰退的样子。”

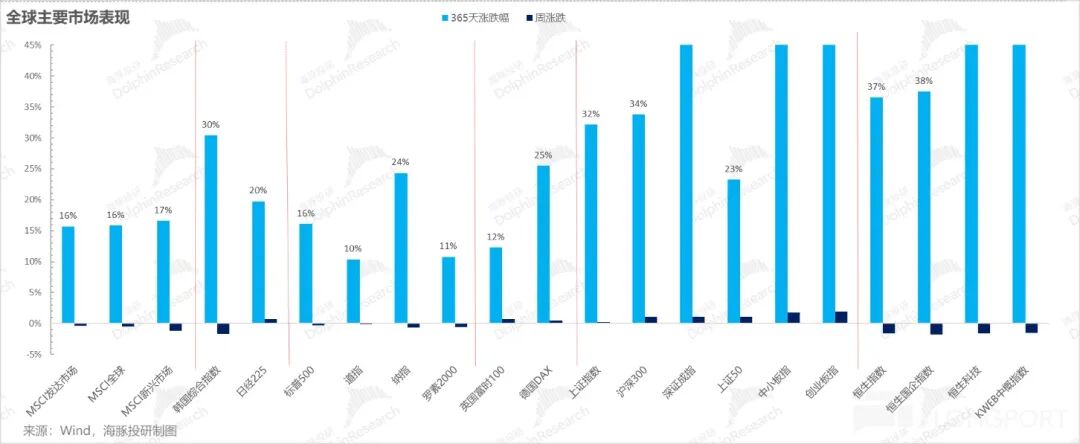

然而,上周市场在降息利好消息落地后,除了中国成长资产持续被重新估值外,全球多数市场都呈现下跌态势。尽管2026年前景光明,但站在当前节点,2025年余下的时间该如何应对呢?

一、降息交易仍有空间?宽松炒作关键在于美联储人选

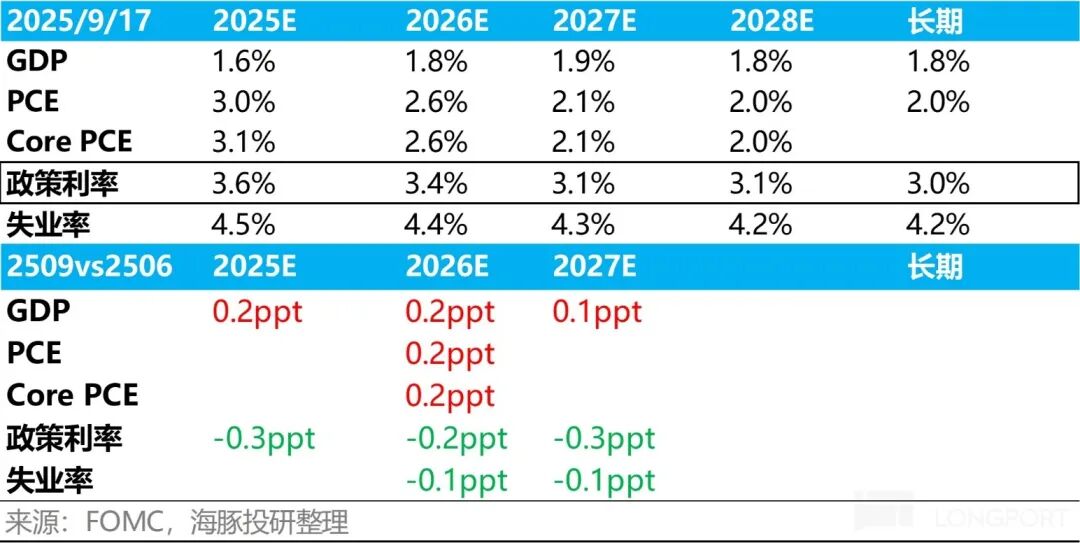

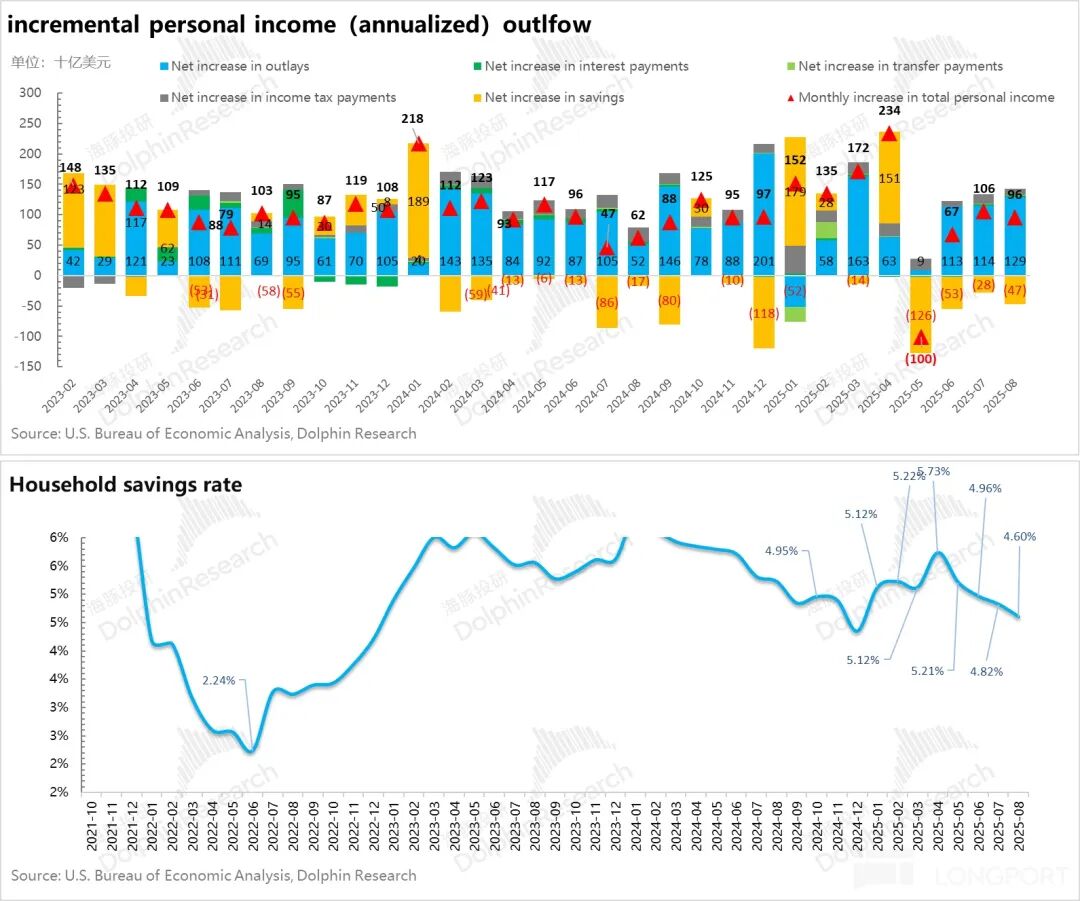

目前,美联储预计还会有两次降息。这一预期的背景是,美国居民消费一直保持不弱的态势,通胀也在小幅上升,主要问题在于劳动力市场岗位需求少、新增就业少。虽然失业率不高,但岗位流动性差、新增就业不足,这种就业环境对新进入劳动力市场的人,比如年轻的大学毕业生来说十分不利。

距离接下来10月的降息,中间有一个关键报告,即10月初发布的非农就业报告。实际上,从目前的情况来看,即便美国政府因临时拨款法案未能达成一致,从10月1日起关门,导致这份10月报告无法按时发布,但就当前劳动力的动态趋势而言,10月降息仍是大概率事件。

10月份降息之后,比12月10日的议息会议更早到来的博弈点,其实是新一届美联储主席的筛选。鲍威尔的主席任期将于2026年5月结束,而总统通常需要在现任主席任期结束前数月提名继任者。

这意味着,如果10月29日如期降息,之后更应关注的是新的美联储主席人选及其态度,并在此基础上博弈宽松预期的尺度,以及美联储在多大程度上会放弃中立性。

二、AI叙事:十一之后再上演?

今年截至目前,除了中国的Deep Seek时刻,美国AI叙事主要从三个维度推进:a.财报季;b.AI产品推新;c.投资并购事件。

在二季度财报中,博通 + 谷歌/甲骨文 + 甲骨文在一定程度上接过了AI接力赛的接力棒,推动AI叙事继续发展。整个AI叙事已经从模型升级阶段,发展到了软硬技术迭代阶段,促使产品越来越成熟、可用,进入了算力降本 + 应用拓展的阶段。

十一假期结束后,美股将进入第三季度业绩发布期,阿斯麦与台积电等公司将率先公布业绩。尤其要从阿斯麦的销售指引中,寻找是否有任何AI存储需求可能拉动传统半导体回升的信号。

按照当前进度,美股巨头基本已经开始规划2026年的资本开支预算,制定新一年的采购计划。因此,2026年英伟达的可能业绩指引、巨头2026年的资本开支计划值得关注。

宏观层面,金融条件进一步宽松,除就业外,消费等方面经济状况本身并不差。再加上新的资本开支计划和业绩指引的刺激,横盘之后美股的科技股仍有希望继续上涨。此外,降息交易完成后,如果后续就业情况恢复,市场将朝着经济复苏的方向进一步发展,顺周期资产板块也将随之崛起。

在这个过程中,海豚君认为,在外部宽松的环境下,随着中国科技板块进入半导体投资周期,中国科技和成长板块仍将有持续的机会。只是下半年经济在消费刺激减弱的情况下,行情依然冷热不均,科技板块的热度难以带动消费板块的复苏。

三、组合收益

上周,海豚投研的虚拟组合Alpha Dolphin未进行调仓。当周该组合下跌0.1%,跑输沪深300(+1.1%),但跑赢MSCI中国指数(-0.9%)、恒生科技指数(-1.6%)、标普500指数(-0.3%)。

自组合开始测试(2022年3月25日)至上周末,组合的绝对收益为110%,与MSCI中国相比的超额收益为90.8%。从资产净值角度来看,海豚君初始虚拟资产为1亿美金,截至上周末已超过2.15亿美金。

四、个股盈亏贡献

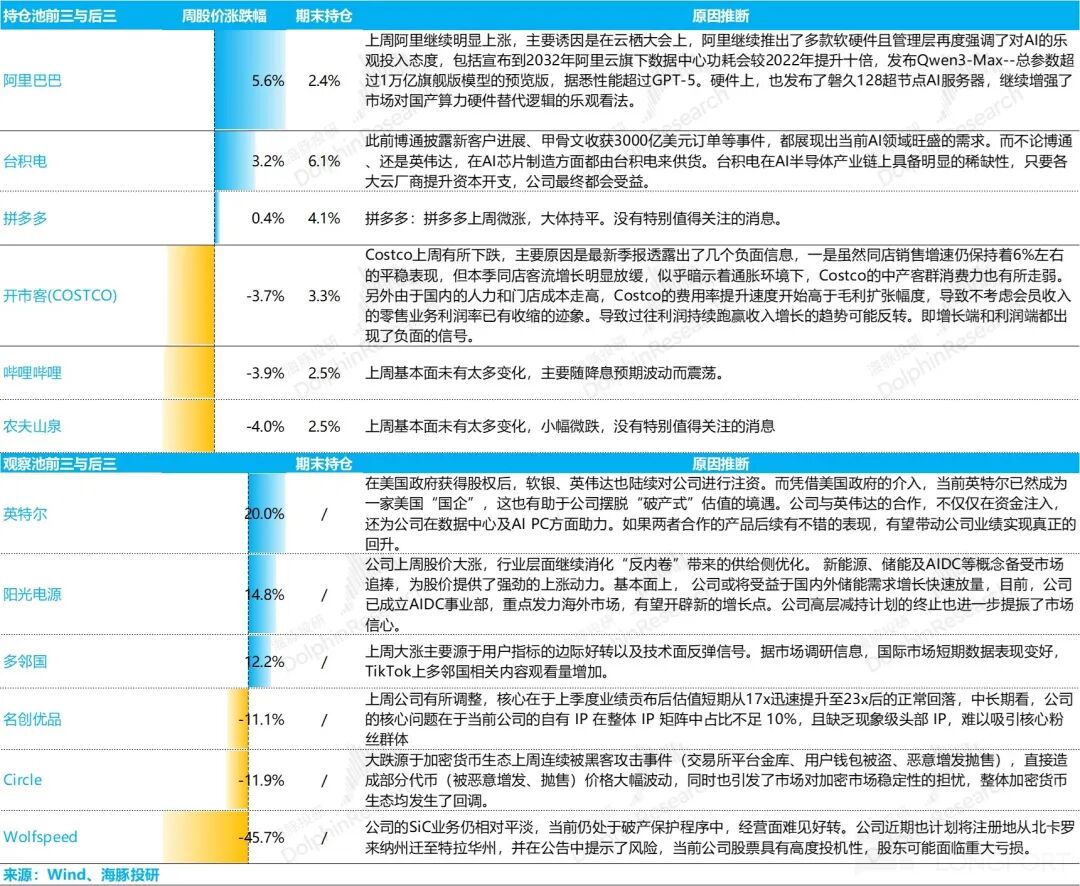

上周,海豚君的虚拟组合Alpha Dolphin下跌,主要是因为网易、B站等中概资产回调,同时美股如Costco因业绩不佳,拖累了权益资产表现。不过,组合中的黄金权重因美国政府关门风险而上升,对冲了权益资产的回调。

具体个股主要涨跌幅解释如下:

五、资产组合分布

Alpha Dolphin虚拟组合共持有18只个股与权益型ETF,其中标配7只,其余低配。除股权外,资产主要分布在黄金、美债和美元现金上,目前权益资产与黄金/美债/现金等防守资产的比例约为55:45。

本文来自微信公众号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com