降息约束条件显著改善

自去年9月“一揽子增量政策”实施以来,此轮宏观调控已历经一年。期间,尽管受到美国关税政策冲击,但在宏观政策的针对性对冲下,市场预期持续修复。

截至9月24日,过去一年里,A股市场表现良好,按照万得全A口径,股指累计涨幅超60%,市值增幅近50%。人民币对美元汇率与市场利率在剧烈波动后,已回到去年中央经济工作会议前后的水平。人民币对美元汇率曾从7.00贬至7.35,现回升至7.10;10年期国债收益率从2.00%升至2.26%后,最低降至1.58%,现回升至1.80%上方(按10年期国债活跃券口径)。

图1:人民币股债汇市场走势 数据来源:Wind

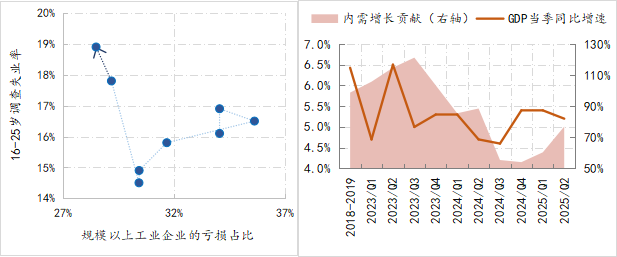

从过去一年股债汇市场情况看,此轮宏观调控“稳市场”与“稳预期”的目标初步实现。然而,年轻人失业率高达18.9%,30%的工业企业仍处于亏损状态,内需对经济增长的贡献未恢复到应有水平,这表明“四稳”中的“稳就业”与“稳企业”形势依然严峻。

图2:经济运行状况 数据来源:Wind

鉴于“稳市场”“稳预期”初见成效,“稳就业”“稳企业”有待加强,宏观政策需进一步发力。在货币政策方面,前期约束降息的条件已明显改善。

其一,经过9个月观察期,美联储9月会议将联邦基金利率下调25个基点至[4.00%,4.25%],最新点阵图显示年内还有50个基点降息。中美货币政策取向同步性大幅提升,内外均衡兼顾更灵活,我国以我为主的利率政策迎来窗口期。

其二,9月22日国新办新闻发布会上,金融部门表示融资平台、房地产和中小金融机构的潜在风险已有效化解。前期这些“软约束”风险主体导致实体部门利率敏感性下降,随着风险化解,实体部门利率敏感性将一定程度恢复,降息政策效力会提高。

其三,目前政府部门对社会融资贡献最大,政府融资扩张会增加政府债务。政府债务规模和融资成本关系到代际负担,从国际实践看,政府融资扩张阶段政策利率环境通常宽松。

其四,从融资现状看,实体部门融资需求远未恢复到内需所需水平,企业和居民仍面临较高实际利率。微观主体和市场预期改善,利率敏感性有恢复基础,降息能促进实体部门融资需求改善。

其五,今年中央给商业银行体系补充5000亿资本金,明年还有5000亿,1万亿资本金注入能对冲降息带来的银行净息差压力。

综合上述五方面,约束条件改善使降息迎来“窗口期”。虽然政策利率空间仅1.4%看似有限,但1年、5年期以上贷款市场报价利率(LPR)分别为3.0%与3.5%,作为实体部门贷款基准利率有降息空间。银行体系净息差压力可通过央行再贷款、结构性工具等利率降低和财政贴息等政策措施对冲。

综上,即便政策利率不变,LPR利率下调仍有必要且可行。若能像“一揽子增量政策”那样,同步下调政策利率、LPR利率及再贷款、结构性工具等利率,政策效果会更强。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com