利率下行,中国家庭用“一次性买单”应对降息潮

在利率的“黄昏”阶段,中国家庭正采用“一次性买单”的方式对抗降息潮,长期保单首当其冲。

超长期国债、最长期限大额存单,甚至保终身的增额人身险等长期锁定利率的金融产品,正成为部分“先知先觉”的中国家庭的选择。

自2023年以来,利率一路下行,这让许多投资者对存款和理财产品的收益率愈发敏感。这一过程引发了两个看似矛盾的情况。

一方面,存款储户和理财投资者持续追逐“稳定回报”类产品。2025年上半年,42家上市银行的存款总额达到213万亿的历史新高,同比增幅达8.3%。

另一方面,当年主要上市银行的平均存款利率比前一年大幅下降,一年内降幅达34个BP。若前一年储户在银行购买定存或大额存单还有2%上下的年利率,一年后,存款利率已降至1.6%。

在存款利率下降趋势未终结的当下,投资者面临选择,要么接受不断下降的储蓄和存款利率,要么另寻出路。而普通老百姓最易接触的“保单”,似乎成了自然之选。

01 寿险产品“一次性充值”大幅飙升

对于大多数国内保险购买者而言,阅读所投保保险企业的定期报告并非常见行为。没关系,我们来解读。

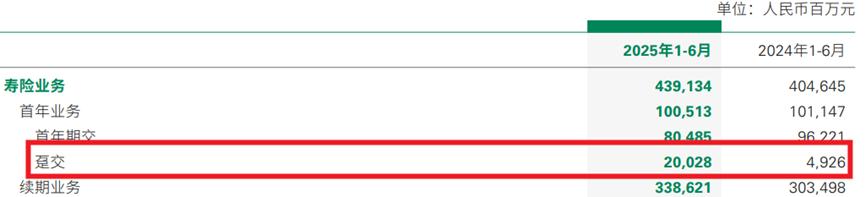

2025年的半年报显示,保险公司总体经营向好,其中投资收益因国内股票市场走强而大幅增长。但有一个易被忽略的细节科目——寿险趸交——在2025年半年报里有异常变化。

以中国人寿2025年半年报为例,这一数字从去年同期的49.26亿元,猛增至200.28亿元,同比大增300%以上。

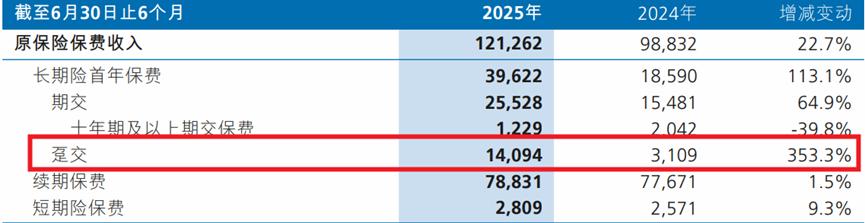

新华保险的半年报也呈现类似情况。资事堂注意到,新华保险2025年上半年的长期险趸交金额达140.94亿元,相比去年的31.09亿元,同样实现超三倍增长。

趸交(dun jiao),通俗讲就是“一次性支付完所有保费”。投保人为何在2025年上半年尽量一口气交齐保费呢?

02 为何频现“一次性充值”?

答案很简单,这是投资者在当下环境中的“主动选择”。

要知道,投保人支付保单费用也可选择期交形式,即分期付款,按年或按月交付保费,这显然更适合上班族。因为对广大投保人群而言,让保费支出与个人收入匹配,避免一次性掏出大额资金,是更合理的选择,过去几十年房贷还款也是如此。

除非这样做有极大好处或能避免极大坏处。还真有这种情况。

首先,在寿险产品中,缴费模式的差别会直接影响投资结果。虽然预定利率写入合同后会被锁定,不会因后续市场利率下调而改变,但趸交还是期交,对客户最终拿到的回报率有明显影响。

真正拉开差距的是资金到位时间。趸交(一次性交齐)意味着客户投入保单的本金在交齐第一天后全部进入保险账户,立即按既定利率开始滚动,复利效应从第一刻起全额发挥。而期交虽利率条件不变,但本金逐年进入,前期投入少、资金迟迟未能完全到位,享受复利的本金被削弱,复利效果自然逊色。

过去几年利率长期下降趋势更助长了这种回报率的差异。做个简单测算:林先生选择趸交,首日一次性投入10万元,按3%年利率复利,20年后本息合计约18万元。王先生选择期交,每年交1万元,连续交20年,同样按3%年利率计算,到期合计约13万元。利率相同,合同条件相同,但最终差距超5万元,从到期回首的款额看林先生比王先生多拿了近四成的回报额。

所以,趸缴客户们的逻辑很简单:在利率下行背景下,把本金尽早、尽全地投入,锁住复利的时间价值,尽量保存个人资产的购买力。

03 险企的投资难题

大量保费输入对保险公司而言是把“双刃剑”。一方面,保单售出、业务扩大,是好事。另一方面,寿险保单的每一分保费都对应着长期的支出需求,尤其是当投资市场的利率不断下降时,对于保险公司的投资团队而言,可以配平收入和支出需求的时间窗口可能“转瞬即逝”,需要更高超的投资水平。

这几年,保险公司都在加强投资的管理和研究力度。很多大型保险企业在做两件事:第一件事,尽早、尽可能多地把钱投到市场里,投向稳定且长期的资产,锁定部分收益率,为后续业务开展提供帮助。第二件事,寻找更多、较高收益又有一定把握的资产。这两年险资业界不断把资金投向股息率高的国有龙头企业,投向黄金类资产,原因就在于此。

同时,保险业界也在积极争取下调保单的回收率。2025年7月末,保险行业协会在季度专家咨询会上披露:当前普通型人身保险产品的预定利率研究值为1.99%,比之前又降低了14个基点。今年1月和4月,该研究值已分别下调至2.34%和2.13%。换句话说,今年以来预定利率已连续三次下调,从去年的2.50%一路降到1.99%,累计降幅超过50个基点。如此密集、幅度又大的下调,在中国保险市场历史上并不多见。

04 银行成为“幕后推手”

此次寿险“一次性买单”的爆发,与银行的推动作用有关。几家大型上市险企的半年报都能清晰看到这一趋势。

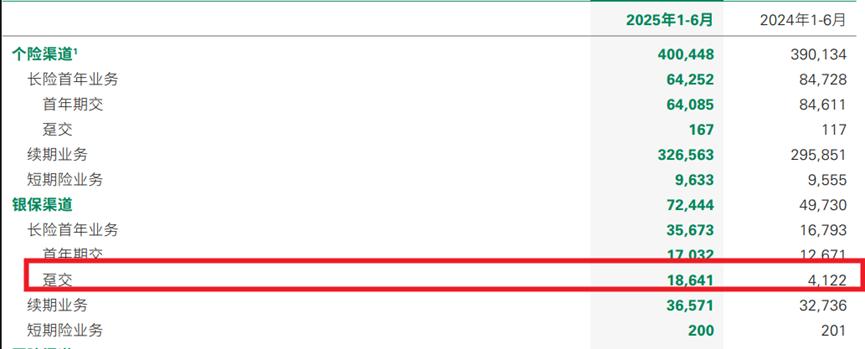

险企财报中的“银保渠道”,即保险公司把产品放进银行网点,由银行代销的数字。在新华保险的半年报里,银保渠道总体销售数字上升很快,其中“趸交(一次性买单)”的额度更是同比暴增近四倍。一定程度上,银行渠道的趸交飙升,已成为保险企业自身保单趸交飙升的最大驱动力。这或许说明银行渠道的客户得到了较多“专业指导”,因而更倾向于用趸交来回避后续的利率下沉挑战。

中国人寿同样如此:银保渠道的趸交规模从去年同期的约41亿元,飙升至186亿元,增幅接近四倍。银行网点正成为客户理财资金迁移的重要入口。

中国人保的数据更具对比性:个险渠道的趸交反而出现下滑,但银保渠道仍保持稳健增长,贡献度继续上升。

可以看出,寿险“一次性买单”的火爆并非单点现象,而是银行在背后系统性推动。当利率不断下行,客户在银行柜台寻找理财替代时,寿险产品就顺势接过了这部分资金。换句话说,寿险的数据看似来自保险公司,其实背后站着的,是银行理财入口的“迁徙”,而这在储蓄利率持续下降的大趋势中又显得如此正常。

本文来自微信公众号“资事堂”,作者:资事堂,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com