50倍涨幅妖股的惊险过山车之旅

药捷安康近期成为港股市场备受瞩目的焦点。

上周,市场还在热议药捷安康是否配得上700亿市值,昨日其股价再度暴涨,市值直接突破2500亿港元,超越了康方生物等一众成熟药企。

今日盘中,药捷安康股价最高达到679.5港元,9月以来最大涨幅超10倍。若从今年6月港股上市时仅13.15港元/股的发行价算起,不到三个月时间,股价直接暴涨近50倍。

然而午后,药捷安康股价突发跳水,较日内高点跌超70%,总市值直接蒸发近2000亿港元。

近一周股价暴涨的背后,究竟是行情驱动,还是有人精心操纵?

01

在部分人看来,药捷安康这波行情并非毫无缘由。今年以来,整个创新药板块表现不错。截至8月底,港股整个医药板块翻倍股达到16只,板块整体热度较高。

9月10日,药捷安康发布公告,披露其核心产品替恩戈替尼的一项II期临床试验获得了中国药监局的临床默示许可,这被视为此次行情的主要推动力之一。

公开资料显示,替恩戈替尼是一款创新多靶点小分子激酶抑制剂,靶向FGFR/VEGFR、JAK和Aurora三大通路,通过靶向肿瘤细胞和改善肿瘤微环境发挥抗肿瘤作用。目前,该药物已在中美两地开展了多项针对胆管癌、前列腺癌、乳腺癌等实体瘤的临床试验,也是全球首个且唯一进入注册临床阶段用于治疗胆管癌的FGFR抑制剂复发或难治性胆管癌患者的研究药物。

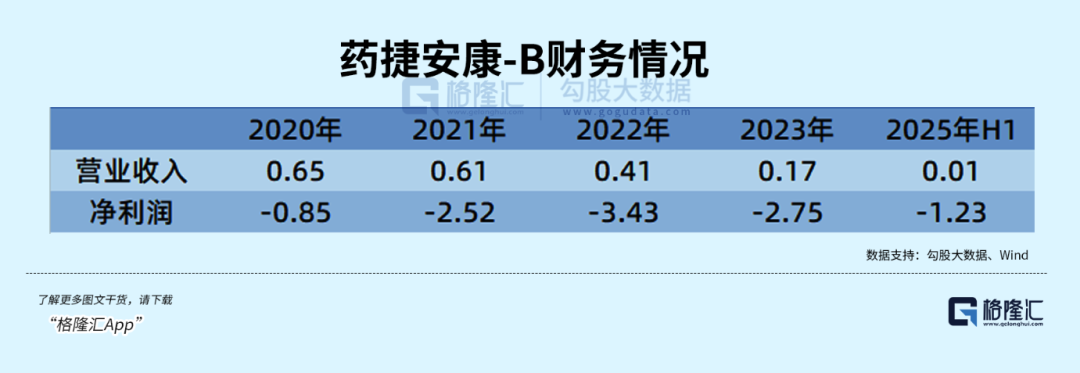

替恩戈替尼是药捷安康最具价值的核心资产之一,而公司的其他管线还处于相对早期的研发阶段,关注度不如替恩戈替尼。目前药捷安康还没有商业化产品,业绩仍处于亏损状态。2022年至2024年间,药捷安康的税前亏损分别为2.52亿元、3.43亿元、2.75亿元,三年累计亏损达8.7亿元。2025年上半年,药捷安康收入为0,税前亏损1.23亿元,亏损状态仍在延续。

显然,替恩戈替尼最终上市的不确定性相当高,即便成功上市,这一条管线或许也难以支撑药捷安康的千亿估值。

回顾药捷安康的上市之路,可谓相当曲折。早在2021年8月,公司就向港交所递交了招股书,但没有下文。2022年和2024年6月,又两度递表。2022年,药捷安康还曾拟在科创板挂牌上市,均未成功。直到今年6月,才顺利登陆港股。

然而,登陆港股后,药捷安康却走出了惊人涨幅。更有可能的原因或许在公告之前,9月8日,药捷安康正式被纳入港股通标的。

药捷安康的分配结果显示,公司的控股股东、上市前股东和现有股东都有长达12个月的禁售承诺,基石投资者也设有6个月禁售期,分别到2025年12月22日以及2026年6月22日才解除禁售。在解禁之前,药捷安康禁售股份占比高达98%,也就是说,在药捷安康港股发行的3.0167亿股中,只有1.72%或550.7万股可供二级市场交易。这样的股本结构,几乎注定了药捷安康的结局。

02

过往,港股市场一直流传着关于港股通的一种套路。即把绝大多数股份锁定,逐步推高股价,等港股标的市值、成交量等指标达到标准,纳入港股通之后,借助入通后的纯卖方市场,继续拉高股价。当散户纷纷入场,“割韭菜”的时候就到了。

在本次药捷安康的暴涨中,截至9月16日,中央结算系统CCASS反映的9月11日交投数据中,上海港股通、深圳港股通持有药捷安康股数达到306.25万股,相当于已发行H股股本的1.02%。4个交易日内,南向资金已经收集了大半流通股份。而9月16日,药捷安康股价振幅达123.98%,换手率却只有4.13%。

在一定程度上,药捷安康的暴涨暴跌是港股通制度缺陷与市场投机结合的典型产物。先是股价稳步上涨,接着纳入港股通带来流动性溢价的预期,通过低流通盘放大资金效应。不同的是,药捷安康还发布了利好公告配合股价拉高,最后资本实现高位兑现。

药捷安康能引起如此大的反应,无非是因为其“创新药”标签以及低流通盘,使得风险成倍放大。在港股市场上,像药捷安康这样纳入港股通后暴跌的个股屡见不鲜。

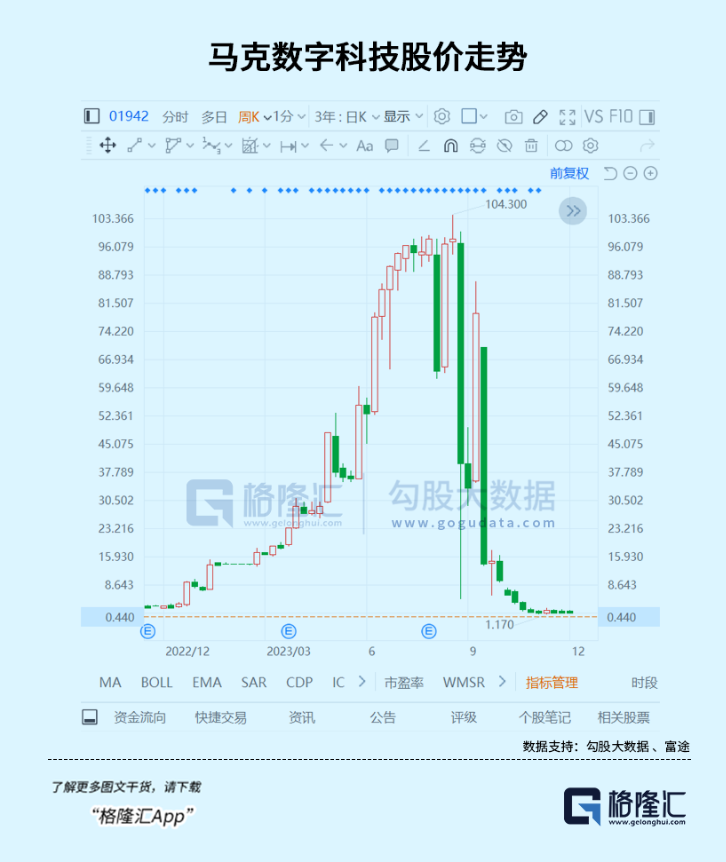

比如马可数字科技,纳入港股通后的3个月内,股价暴跌99%。

友联国际教育租赁情况也类似,在被纳入港股通后仅一年的2024年9月6日,就遭剔除。

“港股通”机制本身没问题,但股票刚被纳入港股通时,内地投资者基本都是净买入方,对庄家来说,这是巨大的潜在接盘盘面。所以,给了公司操作机会,而港股本就是大幅波动的市场。

即便没有被纳入港股通,没有南向资金加持,港股市场本身的闪崩和暴跌也不少见。曾经名震一时的辉山乳业,在爆出财务造假之后股价单日暴跌90%;雅高控股在11个月暴涨39倍后,半天内跌去了超过90%的市值。

港股历史上出现闪崩的个股数量众多,受害者更是数不胜数。总结港股大部分股价暴跌的个股,基本都有几个特征:业绩少盈利、少分红,大股东合计持股比例均在90%以上,导致流通盘极小,股价走势波动幅度大等。其中,很多个股可能市值较小,股价也低,甚至可能是仙股。在这样的背景下,资金操作较为容易。

或许正因如此,香港证监会网站会定期公布股权高度集中个股名单。在披露的股权高度集中个股信息开头,香港证监就会加粗一段话,即“鉴于股权高度集中于数目不多之股东,即使少量股份成交,该公司之股份价格也可能大幅波动,股东及有意投资者在买卖该公司股份时需要审慎行事”。其潜台词不言而喻。

除了投资者难以吸取教训,还有一个原因或许是,这样的暴涨和闪崩在A股可能较为少见。A股交投活跃,而港股不少公司没有涨跌停板限制,成交清淡,日均交易额小,换手率也较低,甚至有个股全天无成交。所以,港股“割韭菜”的事例屡见不鲜。

不少公司或大股东会通过释放利好消息吸引投资者入场推高股价,等股价上涨到一定水平后,大股东逐步抛售股票,导致股价大幅下跌。甚至不少公司股价会跌破1倍市净率,再以“低估”吸引原有投资者加仓摊薄成本。当股价跌至低位时,公司再以大幅折价方式向大股东关联方配售股份或向现有股东供股。前者,大股东可以以低于此前抛售的价格回购筹码,后者则迫使普通投资者追加投资。最终,普通投资者要么资金耗尽被迫离场,要么持股比例不断稀释。

然而,尽管过往有很多惨痛案例,但历史带给人的唯一教训就是人永远不会吸取教训。历史经验告诉我们,一旦估值和基本面发生背离,缺乏实质性业务支撑的炒作终将回归理性。

03

结语

如今,A股形势大好,不少散户热情高涨,市场的疯狂也超出很多人的想象。在股票交易APP上,有股民表示400高位买入药捷安康 - B后遭遇重大亏损。

尽管投资者很难被教育,但港股通的准入规则等仍需要监管和矫正。不能永远把投资者当成韭菜,让“割韭菜”的剧本一再上演。同时,投资者也需要擦亮眼睛,审慎跟风,避免成为资本镰刀下的又一根韭菜。(全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com