浙商二代掌舵东阳光,跨界算力领域谋转型

浙商二代接盘,引领东阳光在数字经济转型浪潮中大步迈进。此前东阳光集团业务已覆盖电子材料、医药、铝箔等多个领域,如今又豪掷280亿元跨界数据中心,欲在人工智能领域全面布局。

浙商传奇张中能去世后,二代张寓帅掌舵的东阳光集团,资本运作越发频繁。今年8月7日,东阳光集团推动东阳光药于H股整体上市,达成了家族长期以来让医药产业整体上市的心愿。仅仅一个月后,又计划投入280亿元收购秦淮数据中国业务公司,若收购成功,这将是东阳光转型数字经济的关键一步。

在人工智能领域发展迅猛的当下,众多上市公司纷纷抢占风口。长虹集团参股华为昇腾合作伙伴华鲲振宇,高新发展也曾计划控股华鲲振宇,后因多种因素交易终止,导致股价大幅波动。此外,味精龙头莲花控股、景观照明公司罗曼股份、“重组狂人”群星玩具等企业,也都在尝试搭上AI发展的快车。

与这些企业不同,东阳光集团从铝箔加工起步,逐步拓展出化工、电子材料等业务。因获得罗氏授权,靠奥司他韦产品声名远扬。如今,二代选择进军AI算力、具身智能机器人、液冷科技等新兴领域。

光谷东智光子Lumen系列亮相链博会。二代企业家的前瞻布局和运作手段,既与一代有相似之处,又在产业层面有新的亮点。这笔超大规模的交易,有望成为东阳光再次腾飞的关键。

豪赌

280亿元的收购金额,创造了中国数据中心领域规模最大的并购交易纪录。9月10日晚间,东阳光发布公告,将联合控股股东东阳光集团及其他投资人组成买方团,以280亿元现金从贝恩投资手中收购秦淮数据中国业务100%股权。

秦淮数据成立于2015年,是我国超大规模数据中心市场的领军企业。中国信通院发布的报告显示,秦淮数据在集约发展、国际布局和绿色低碳三项评比中均排名第一,总体规模在全国排名第二,仅次于万国数据。

5年前,秦淮数据成功登陆纳斯达克,是国内第三家赴美上市的IDC供应商。2023年8月,贝恩资本将其私有化退市。目前,秦淮数据已在中国建立了大规模的数据中心基地,覆盖环首都、长三角、粤港澳、中卫、庆阳等地。截至去年底,其在国内已运营和建设中的IT总容量超900MW,拥有30多个超大规模数据中心。已签约容量中,合同期10年及以上的客户占比超过九成,包括字节跳动、阿里等大厂客户,运营中数据中心上架率达到93%。上架率是衡量IDC的关键指标,秦淮数据的高上架率表明其基础设施投入得到了有效利用。相比之下,今年二季度万国数据上架率才达到77.5%的历史最高点,润泽科技表示成熟的算力中心上架率超过90%。

据东阳光公告,截至今年5月底,秦淮数据中国业务总资产218.71亿元,净资产95.04亿元,按照280亿元收购价格,相当于溢价195%。2024年度,公司实现收入60.48亿元,净利润达到13.09亿元;今年前5个月,收入和净利润分别为26.07亿元和7.45亿元。

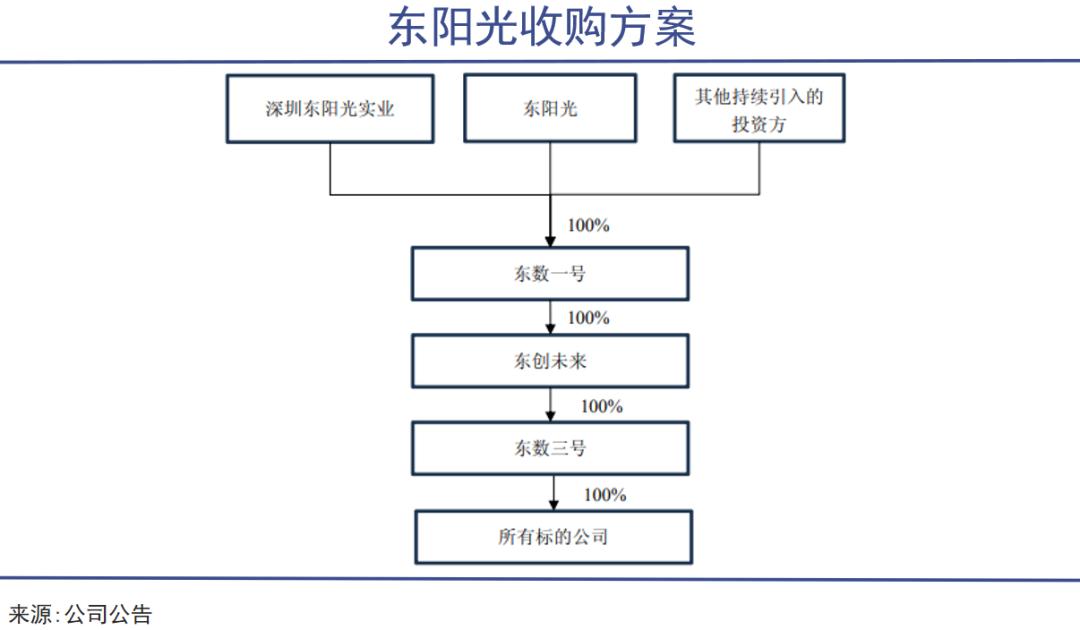

本次交易是典型的杠杆收购,主要分为三步。

东阳光与东阳光集团分别出资35亿元、40亿元,注入7月份新成立的收购联合体宜昌东数一号。东数一号将增资款投入下属公司东创未来,东创未来再将出资款加贷款给子公司东数三号。最后,东阳光系孙公司东数三号作为直接收购主体,收购秦淮数据中国100%股权。在这笔交易中,东阳光并非最大出资方,东数一号还会引入其他投资方。根据公告,东阳光完成收购后持有东数一号股权比例不超过30%,即对东数一号不会并表,对秦淮数据中国属于参股性质,享有投资收益。总体而言,东阳光上市公司仅用35亿元就撬动了对国内顶级IDC机构的收购,并且在相关消息的影响下,股价年内涨幅接近110%。

协同

与莲花味精、群星玩具、高新发展等传统企业相比,东阳光跨界AIDC(AI数据中心)领域,没有那么强烈的违和感。1997年,张中能以铝箔业务为基础创办东阳光,此后涉足电子元器件、氯碱化工板、锂电材料、医药等产业,又切入液冷科技、具身智能等新兴领域,每一步都紧跟时代步伐。尤其是其氟化冷却液、超级电容、积层箔电容器以及清洁能源储备,都能与秦淮数据形成高度协同。

东阳光计划联合秦淮数据,共同打造集“绿电 - 硬件 - 算力 - AI - 运营”于一体的数字基础设施生态。数据中心耗电量巨大,AIDC更是耗电大户,以10万GPU集群为例,一年耗电量近16亿度。

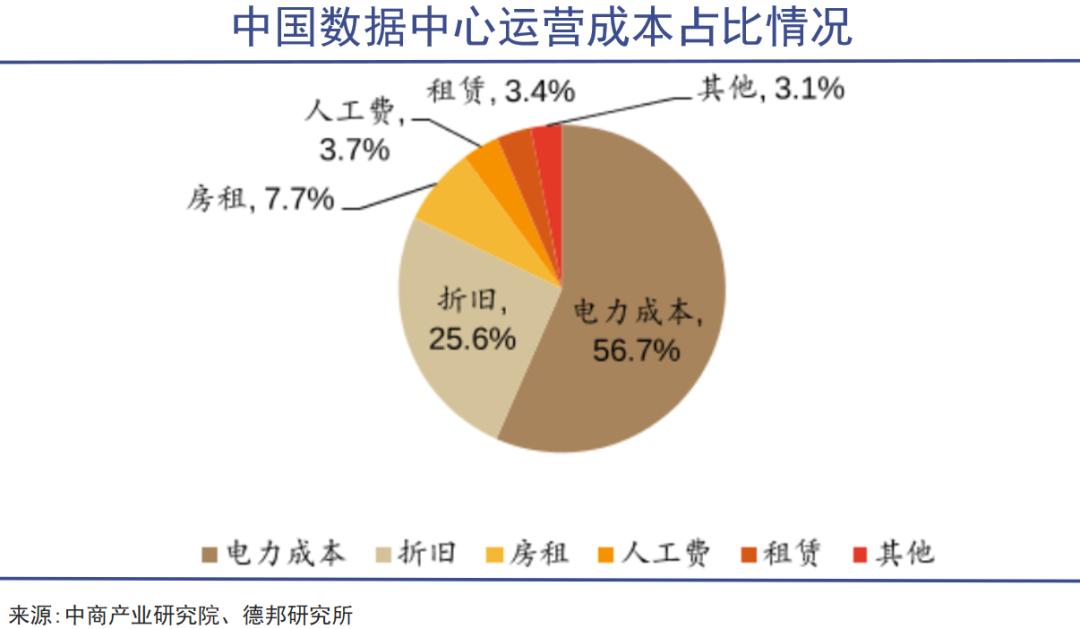

能源成本和冷却液是影响数据中心投资收益的关键因素,电力在运营成本中占比接近六成。PUE(数据中心消耗的所有能源与IT负载消耗能源的比值)是衡量单位效能的核心指标,比值越接近1,说明能源浪费越少,运营效率和绿色化水平越高。信通院报告显示,秦淮数据PUE在业内处于顶尖水平,在“风液电全栈融合技术”支持下,PUE可低至1.146,而行业通常为1.3 - 1.5。

目前,东阳光已在广东韶关、内蒙古乌兰察布、湖北宜昌等地布局多个项目,拥有一定的清洁能源储备,可为秦淮数据提供低成本绿电,实现“电算协同”。同时,从风冷到液冷是数据中心的发展趋势,采用液冷技术可使PUE低于1.1。东阳光是华南地区唯一拥有全套氟氯化工产业链的企业,2025年将拥有约6万吨制冷剂配额。今年3月,公司与光模块巨头中际旭创合作布局液冷科技,去年年底,中际旭创董事长刘圣通过旗下丰禾盈晖成为东阳光第三大股东,双方深度绑定。收购秦淮数据后,双方将实现液冷和大规模AIDC的深度融合,形成“液冷材料—设备—智算中心”的全栈解决方案,有望进一步降低PUE。

在产品方面,东阳光的超级电容、积层箔电容器等元器件可供应给秦淮数据,实现产业链精准适配。

东阳光还大力进军机器人领域,联合智元机器人等成立了光谷东智,打造了光子Lumen系列机器人,目前具备300台/年的产能。若成功并购秦淮数据,东阳光将成为人形机器人领域极少数拥有上游算力支撑的企业。由此可见,东阳光筹划并购秦淮数据是经过深思熟虑的长期战略布局,并非短期炒作。

炼金

张氏家族掌舵的东阳光系,虽涉足铝箔、化工、医药等实业领域,并计划进入AI算力领域,但资本运作手法十分高超。2003年,东阳光借壳成量股份上市,将铝箔制造产业推向资本市场,开启产融结合之路。4年后,注入电子新材料资产;2015年,东阳光长江药业在香港主板上市。至此,东阳光系实现了横跨A股、H股的布局,且相互持股,关联交易频繁,还多次进行资产整合。

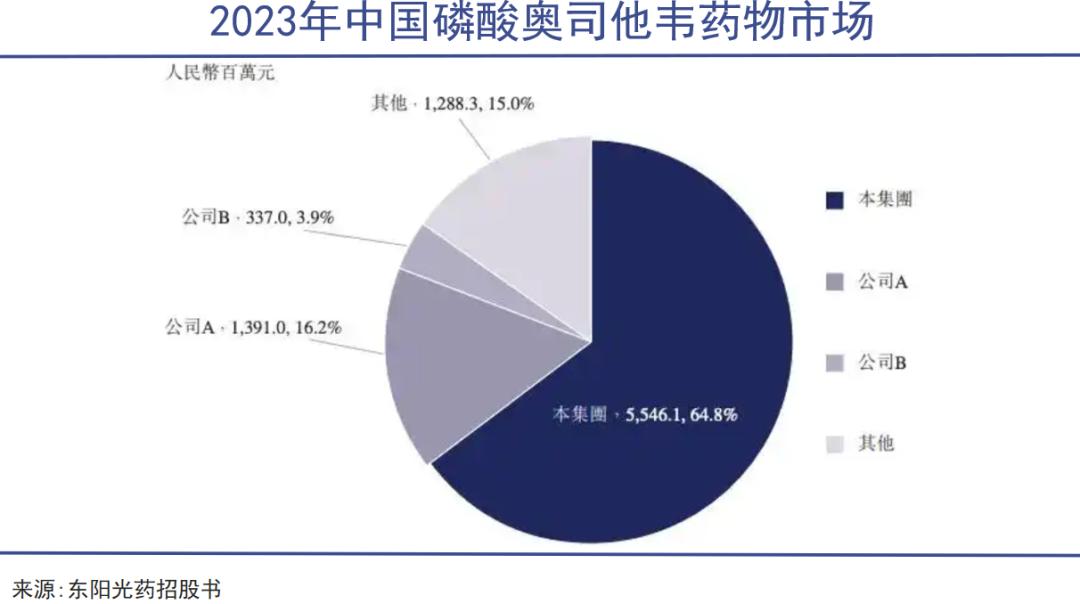

其中,医药资产的运作尤为引人关注。去年冬季甲流爆发,东阳光药业旗下奥司他韦(商品名“可威”)声名大噪,被称为“流感药王”。奥司他韦最早由罗氏研发,后罗氏开放生产专利,在国内授权给上海医药集团和东阳光实业。可威凭借独特的颗粒型制剂、自给原料药及工艺优化等优势,占据国内六成市场份额。

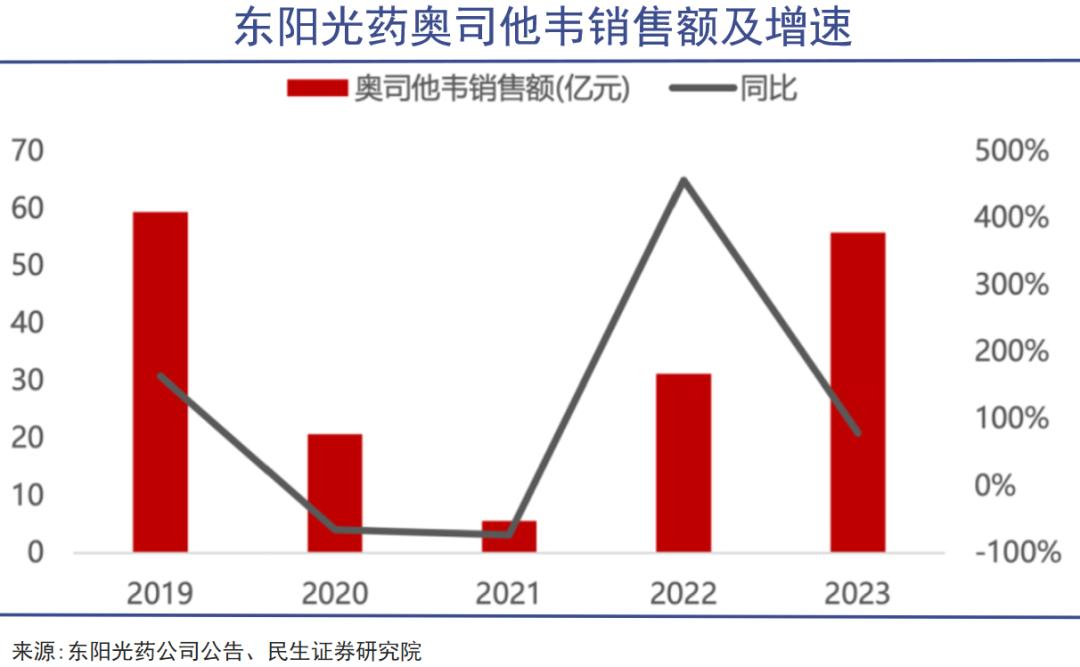

然而,过度依赖奥司他韦使东阳光药业业绩受多种因素影响。2019年流感爆发,可威销售额达59.4亿元,但流感过后,销量大幅下滑,2021年仅剩不到十分之一,公司随之亏损。

集团对医药资产态度复杂。2018年,将东阳光药作为优质业务装入东阳光,助其在A股上市;2021年,药业业绩下滑,东阳光铝箔、电子材料等主业成熟,以37.23亿元出售药业资产的51.41%股份。至此,A股东阳光不再拥有医药资产。

2024年5月,东阳光药业提出私有化东阳光长江药业(H股),实现医药资产整体上市。今年8月7日,东阳光药正式在联交所主板上市,成为港交所首例“H股吸收合并私有化 + 介绍上市”的案例,张氏家族多年的医药资产整体上市心愿终于实现。梳理东阳光系的资本运作历史,资产常被用作“资本工具”,奥司他韦两次充当上市筹码,实现了一鱼多吃,拆分运作更是家族擅长的手段。

如今,东阳光顺势进入AI领域,找到了一个规模更大、潜在收益更丰厚的资本运作新平台。深居简出的80后二代张寓帅,虽极少公开露面,但在父辈的基础上,正推动东阳光进行一场影响深远的升级转型。

本文来自微信公众号“巨潮WAVE”,作者:谢泽锋,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com