10亿美金注入优必选:开启通往中东的‘机器人新丝路’

10亿美元战略融资到账,‘人形机器人第一股’优必选的生存挑战才刚刚开始。

近日,港股上市公司优必选(UBTECH)宣布,与国际投资机构无极资本(Infini Capital)正式签署了一项高达10亿美元的战略伙伴合作协议。

《智百道》认为,这笔交易并非简单融资,它发生在具身智能从实验室走向工厂的关键转折点,也处于全球技术竞争和资本流向重构的微妙时刻。

这不仅是优必选自2023年底上市以来获得的最大一笔资金支持,更是一场旨在解决其根本矛盾的战略联盟。虽优必选身披‘人形机器人’第一股名号,且在硬件技术上领先,但仍背负着长期巨额亏损和现金消耗的枷锁。

这10亿美元,能否成为帮助这家持续‘失血’的机器人独角兽摆脱财务压力、跃升国际舞台的强心针?更深层次的问题是,当中国的机器人技术与中东的主权资本相遇,一条全新的‘机器人新丝路’正在如何被悄然构建?

01 不止于‘输血’的战略联盟

这笔10亿美元的合作,精妙之处在于其复杂的金融结构和深远的产业协同规划。

与传统股权融资不同,优必选与无极资本的协议构建了弹性资本支持框架。根据协议,无极资本旗下高新技术基金将为优必选提供10亿美元战略融资授信额度。这笔额度并非一次性注入,而是通过多种灵活金融工具实现,包括参与未来股票配售、认购可转换债券,以及授予现金提款权。

《智百道》分析,这意味着优必选在需要时可快速启动10亿美元融资通道,获得巨大财务灵活性和战略主动权。对于一家自上市以来已进行五次配股融资、不断稀释股权维持运营的公司而言,这种‘随需取用’的资本安排,无疑是宝贵的生命线。

它使优必选能为大规模研发投入、产能扩张和市场布局提供资金保障,不必在不利市场时机仓促进行稀释性融资。此外,无极资本计划在‘合适时机’通过二级市场增持优必选股票,目标是成为持股不超过5%的重要股东,传递出其希望深度绑定,成为优必选长期发展战略伙伴的信号。

要理解这笔交易的意义,需了解无极资本的背景和动机。

这家国际投资机构拥有独特的双总部结构,分别位于阿联酋的阿布扎比和中国香港,这使其成为连接中国前沿科技与中东雄厚资本的理想桥梁。

对优必选的投资,是无极资本系统性布局中国AI产业的最新一环。近年来,该机构动作频频,对中国顶尖科技企业有明确投资偏好。不久前,无极资本先后战略投资了AI巨头商汤科技和第四范式,并参与了比亚迪等公司的配售,勾勒出其瞄准中国人工智能、高端制造和新能源等未来产业领军企业的投资版图。

如果说灵活的资金支持是协议的‘血肉’,那么深度的产业协同则是其‘骨架’。

根据协议,双方将成立一家中东合资公司,共同推动优必选的技术和产品出海。这家合资公司将在中东地区建立优必选的区域总部、世界级研发中心,以及用于生产人形机器人的‘超级工厂’。

其战略意义在于为优必选开辟全新的、资本充裕的增量市场,同时使其生产和创新基地多元化,有效规避单一市场可能面临的地缘政治风险。

更重要的是,无极资本承诺利用其庞大投资组合,赋能优必选的生态建设。该机构将调动已投的AI和机器人产业链上下游企业,协助优必选建造功能更强、成本更低的机器人产品,并构建围绕中东‘超级工厂’的完整供应链生态系统,直指人形机器人商业化面临的高昂成本和不稳定供应链两大核心痛点。

02 在增长、亏损与‘烧钱’间求存

尽管获得巨额资本加持,但优必选仍行走在危险的财务钢丝上。

亮眼的营收增长曲线背后,是持续多年的巨额亏损和难以遏制的现金消耗。《智百道》认为,这笔来自中东的资金,与其说是‘增长资本’,不如说是一张至关重要的‘安全网’,为优必选在实现规模化盈利之前赢得了宝贵的喘息时间。

翻开优必选的财务报表,能看到其正经历‘有增长,无利润’的典型困境。

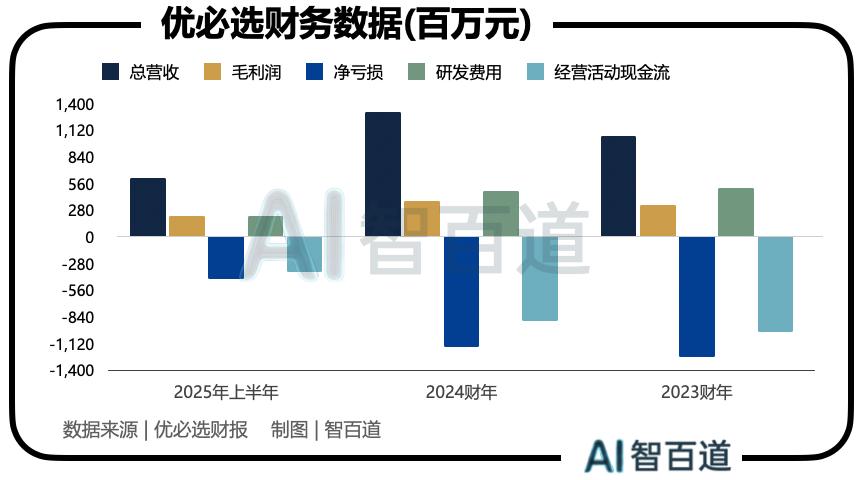

根据2025年中期业绩,优必选上半年实现6.21亿元人民币营业收入,同比增长27.5%,毛利润达2.17亿元,同比增长17.3%。然而,公司同期净亏损额仍高达4.39亿元人民币。虽相较于去年同期的5.4亿元亏损收窄了17.2%,但这表明在现有业务规模下,优必选的商业模式远未实现自我造血。

这一趋势与公司过往业绩一致,2024财年,优必选全年营收增长23.7%,达到13.05亿元人民币,但净亏损额高达11.60亿元。

2025年上半年,优必选增长主要动力来自人工智能教育和消费级机器人两大板块,二者均实现接近50%的同比增长。特别是消费级机器人及硬件业务,收入达到2.6亿元,已占到核心业务的近42%,成为现阶段的压舱石。

然而,优必选的其他业务板块表现出一定波动性。例如,2024年,物流智能机器人业务收入同比下降17.5%,优必选解释为部分项目交付延迟所致,凸显其部分工业业务收入依赖大型项目,存在不确定性。

真正承载优必选未来想象空间的,是尚在起步阶段的工业人形机器人业务。2025年被优必选视为人形机器人商业化元年,计划年内交付超过500台工业人形机器人,并在7月斩获一份来自觅亿汽车科技、价值9051万元人民币的采购订单,这是全球人形机器人行业金额最高的单笔订单。

汇丰银行分析师预测,优必选的人形机器人业务收入将在2024至2027年间实现313%的复合年增长率,并在2027年达到25亿元人民币的规模,占公司总销售额的48%。这正是优必选正在讲述、也是无极资本愿意为之买单的核心故事。

但与此同时,持续的创新和市场开拓意味着巨大的现金消耗。优必选的经营活动现金流常年为负,2024年,公司用于运营的现金净流出约为8.84亿元人民币。尽管2025年上半年经营性现金流出从去年同期的 - 4.27亿元收窄至 - 3.70亿元,但‘烧钱’速度依然惊人。

03 具身智能竞技场正式开赛?

2025年,全球具身智能赛道正从概念炒作进入产业落地的关键阶段。在中国,自上而下的政策支持为行业注入强大发展动能。

2025年3月发布的《政府工作报告》中,‘具身智能’首次被提及,并与量子科技、6G等并列为需要培育的未来产业。这标志着具身智能已从行业热词上升为国家战略,从《中国制造2025》到‘机器人 + ’应用行动方案,再到针对人形机器人的专项指导意见,旨在2025至2027年间确立在全球机器人领域的领导地位。

在众多竞争者中,优必选最核心、难以被复制的优势,在于其深厚的全栈硬件技术,尤其是对机器人‘关节’——高性能伺服舵机的自主研发和成本控制能力。

这项硬件优势被密集的专利网保护,截至2025年6月,优必选已拥有2790项授权专利。凭借这一优势,优必选的工业人形机器人Walker S得以率先在汽车制造等真实工业场景中实现小规模商业化部署,积累了宝贵的落地经验。

但除硬件外,优必选的挑战也很明显。

首先是软件层面,机器人的‘大脑’包括多模态感知、决策大模型等,是行业重点竞争方向。其次是规模,优必选计划在2025年交付500至1000台工业人形机器人,与行业巨头特斯拉的生产目标相比差距巨大。最后是国内追赶者,在政策号召下,一大批资金雄厚的初创公司(如宇树科技、智元机器人)和科技巨头(如华为、小米)纷纷涌入,优必选的先发优势随时可能被稀释。

《智百道》认为,人形机器人之战并非单一维度的技术竞赛,而是多战线战争。优必选赢得了第一场战役——通过掌握核心的伺服舵机技术,创造出功能完善且成本可控的机器‘身体’。然而,决定最终胜负的下一场战役,将围绕机器的‘大脑’和‘血液循环系统’展开。

与无极资本的10亿美元战略合作,是优必选的‘及时雨’。它为长期亏损的公司提供续命资本,使其能继续投入核心技术研发。同时,它也是强大的‘发射台’。通过与中东资本深度绑定,优必选获得进入全球新市场的门票和构建全球化生产体系的基石。

然而,前路依然充满不确定性,优必选能否有效利用这笔资金,在AI软件短板上取得突破性进展?其在中东的‘超级工厂’计划能否顺利落地,并形成规模和成本优势?这些问题的答案,将不仅决定优必选自身命运,也将影响全球机器人产业的未来格局。

本文来自微信公众号‘智百道’,作者:道哥,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com