2025餐饮中场战事:外卖激战、性价比受宠、老字号遇困

2025年上半年,餐饮行业热闹非凡。一方面,“禁酒令”让酒水高毛利不再,“全员社保”使人力成本上升;另一方面,京东、阿里等纷纷加入外卖大战,引发巨大关注。

在这热闹背后,各大餐饮企业的半年报陆续出炉。从财报数据看,可谓“几家欢喜几家愁”,部分企业高速增长,部分平稳发展,部分止住下滑,还有部分仍在寻求破局之法。

2025年上半年,中国餐饮企业有哪些变化呢?

业绩分化明显

据蓝鲨消费统计的22家上市餐饮企业财报,2025年上半年,13家营收同比正增长,瑞幸以44.6%的增速领先;15家企业净利润上升,达势股份增幅最高,达504.4%。

(数据来源:choice)

百胜中国表现稳健。2025年上半年,其总收入同比增长2%至58亿美元(不计外币换算影响增长3%);经营利润同比增长10%至7.03亿美元;归母净利润5.07亿美元,同比上升约1.6%。

瑞幸咖啡交出佳绩。上半年总净收入212.24亿元,同比增长44.6%;净利润17.76亿元,同比增长125.4%。二季度净新开门店2109家,全球门店总数达26206家,平均每天新增23家。

海底捞则营收利润双降。上半年营业收入207.03亿元,同比下降3.7%;集团溢利17.55亿元,同比下降13.7%。财报解释,利润下降受翻台率和产品、场景创新调整影响。

(海底捞业绩,来源:百度股市通)

几大火锅巨头上半年业绩不佳。九毛九营收27.53亿元,同比下降10.1%;利润5871万元,同比下降13.7%,核心品牌均下滑。呷哺呷哺收入减少18.9%至19.4亿元,净亏损收窄至0.8亿元。

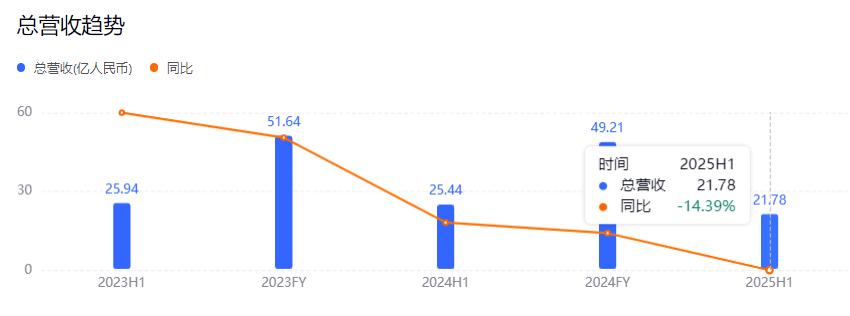

茶饮行业表现不错。蜜雪冰城、古茗等5家加盟为主的茶饮上市公司,累计收入315.81亿元,同比增长30.12%。唯一亏损的奈雪,上半年营收21.78亿元,同比下滑14.41%,亏损1.17亿元,但亏损同比收窄73.1%。

(奈雪的茶业绩,来源:百度股市通)

老字号增长困难。西安饮食亏损,全聚德营收净利双降,唐宫中国净利下滑幅度高达637.41%。

性价比成关键

近年来,中国餐饮消费结构改变。过去高端餐厅靠环境、菜品稀缺和社交属性吸引顾客,如今人们就餐更理性,“好吃不贵”成首选。在经济和生活成本压力下,这一趋势短期难改。

今年上半年,性价比高的餐饮企业更受欢迎,高端餐饮营收增长困难。百胜中国、小菜园等平价餐厅增长稳健,唐宫中国、小南国等高端企业生存空间被挤压。

这与企业战略有关。百胜中国积极拓展下沉市场,截至2025年二季度,门店总数达16,978家,二季度净新增336家。“万店计划”重点布局下沉市场,三至六线城市新店占比超50%,肯德基和必胜客扩张比例分别达62%和53%。

(来源:百盛官网)

随着下沉市场扩张,百胜中国旗下品牌客单价更亲民。2025年一季度,肯德基客单价同比下降4%至40元,接近2019年同期。外卖大战使肯德基客单价二季度回暖,从去年同期37元增长1%至38元。必胜客二季度客单价同比下滑13%至76元,2019年高达119元。

小菜园创始人汪书高称2023年底主动降价。小菜园定位大众便民中式正餐,客单价57元,较去年下降5.5%,未来将稳定在55至60元。

外卖成新增量

今年上半年,外卖大战影响餐饮企业业绩。财报显示,外卖对餐饮企业业绩增长贡献大。

百胜中国财报中“外卖”高频出现。二季度外卖业务同比增长22%,外卖销售约占餐厅收入45%。上半年,肯德基和必胜客外卖销售同比分别增长18%、14%,外卖是业绩主要支撑。上半年,肯德基和必胜客外卖销售占比分别达45%和43%。

百胜中国首席执行官屈翠容介绍,6月旗下品牌均在主要第三方配送平台上线。二季度外卖平台竞争激烈。

茶饮咖啡是外卖冲量热门。供给端品牌连锁化、门店多、品类标准化、出品快;消费端消费者因便宜多买,补贴见效快。

巨额补贴刺激新茶饮外卖订单,拉动部分品牌业绩。蜜雪集团称平台补贴提升国内店均营业额和门店盈利能力。古茗单店日均售出杯数增长17.4%,部分增量来自补贴。

瑞幸也是外卖大战赢家。二季度外卖订单占比超30%,较去年同期大幅增长。外卖补贴带来增量用户,月均交易用户9169.7万人,新用户超2870万人,占比近32%。

正餐、火锅企业外卖业务也重要。海底捞外卖收入上半年达9.3亿元,提升近6成,成第二大收入来源。呷哺呷哺订单量增长超55%,外卖毛收入同比增长22.4%。

小菜园2025年中报显示,外卖收入10.57亿元,同比增长13.7%,占总营收39%,成收入增长核心引擎。外卖订单量从1280万笔增至1680万笔,增幅31.3%。国信证券称外卖业务增速远超堂食。

传统酒楼型餐企也试水外卖。唐宫中国推出系列措施,包括扩展外卖卫星店模式,但未从外卖大战获利。

特色化是方向

2025年上半年,面对竞争和消费需求变化,餐饮企业不断调整。

海底捞为满足消费者需求,加大菜品创新,升级门店场景。截至6月底,改造近30家夜场主题门店和50家鲜切主题门店。

(来源:海底捞官网)

除主品牌创新,海底捞推行“红石榴计划”,孵化和收购多业态品牌。截至6月30日,运营14个餐饮品牌126家餐厅,“焰请烤肉铺子”新开46家,达70家,成第二增长曲线。

如今餐饮企业从特色化构建护城河。捞王营收下滑、凑凑收缩时,巴奴火锅逆势扩张,2024年新增35家直营门店,2025年一季度营收同比增长25.7%。巴奴以“毛肚+菌汤”为特色,围绕“鲜”升级,但高客单价与大众消费有割裂。

小菜园在菜品创新上保留徽菜精髓,加入现代饮食理念,如少油少盐,满足年轻人健康需求。菜品有徽州风味,客单价实惠,环境雅致,受南北方食客认可。

(来源:小菜园官网)

遇见小面有30 - 40种菜品,覆盖多元需求。近两年,贵州菜从“小透明”变“大网红”,抖音话题播放量数十亿,小红书笔记众多。贵州菜利用食材发酵形成独特酸香,辣椒搭配创造丰富口感,既合大众口味,又有地域特色,开启全国化扩张,多个品牌门店超百家。

可见,各餐饮企业都在探索特色化道路。当烟火气与工业化相遇,会给消费者带来怎样的体验,值得期待。

*部分图片来源于网络,如有侵权,联系删除。

本文来自微信公众号“蓝鲨消费”,作者:杨硕,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com