江苏首富,又在低调布局大事业?

掌控着中国最大民营制造业公司,多年稳坐江苏首富宝座的陈建华、范红卫夫妇,又在谋划一笔重大的商业交易。

倘若进展顺利,新商业版图所创造的财富,或许会超过他们过去几十年积累的资产总和。

堪称教科书的资本运作

2022年,造船业处于低谷期,一向喜欢在逆势中大胆投资的陈建华果断出手,以21.1亿元拍下STX(大连)的资产,并将其纳入恒力重工旗下。

STX曾是世界第四大造船企业,STX(大连)也曾是国内最大的外资船厂,拥有中国北方最大的单体船厂。按照当时的评估,STX(大连)整体资产包价值43.48亿元,陈建华相当于用不到一半的价格就成功捡漏。

当时,没人能料到,荒废近十年的烂尾资产,在陈建华手中很快就实现了变废为宝。

2024年,恒力重工投入运营的第二年,就迎来了首制船提前交船、首台发动机成功交付、首创船台18.1万载重吨散货船下水等一系列重要里程碑,国家发改委对其高度认可,将公司评为“盘活存量资产、扩大有效投资的典型案例”。

到今年6月,恒力重工首制30.6万载重吨超大型油轮(VLCC)正式亮相,打破了新船厂至少需要三到五年磨合期才能进入超大型船舶建造领域的行业惯例。

尽管恒力重工发展态势良好,但对于把“要么不做,要做就做最好”常挂嘴边的陈建华来说,这样的成绩还不能让他满足。恒力石化的成功经验让他明白,只有上市才能让企业走向更广阔的舞台。

陈建华经过思考,发现有一张牌可以打出。

2018年,A股上市公司松发股份(现“*ST松发”)股价跌至不足12元的历史低点,实控人林道藩、陆巧秀夫妇打算出售公司控制权。

或许是之前恒力股份借壳上市取得成功,陈建华对“壳资源”格外关注,于是恒力集团以每股21.91元的价格溢价收购了松发股份29.91%的股权,转让价款约8.2亿元。

与一些单纯玩弄资本游戏的商人不同,陈建华的资本运作主要是为了配合产业发展。因此,拿到“壳”后,他并没有急于注入资产。

然而,从2021年到2024年,松发股份净利润连续亏损,且营收长期低于3亿,若不扭转局面,很可能连“壳”都保不住。

一边是松发股份急于保壳,一边是恒力重工迫切上市,两家公司可谓“天作之合”。

2024年,在陈建华的亲自运作下,恒力重工与*ST松发实施重组,恒力重工以80亿元的权益评估价值注入*ST松发。消息公布后,*ST松发狂拉14个涨停板,市值一度突破500亿。

陈建华先在2018年A股低谷时低价买“壳”,又在2022年造船业低谷时低价抄底STX(大连)资产,最后在2024年A股另一个低点完成资产置换,从而获得更多重组后公司的股权。

陈建华通过这一系列堪称教科书的操作,在逆周期环境下,仅用几十亿就撬动了几百亿的资产,成为中国资本市场近年来的经典案例。

这一举措不仅为他的创业历程增添了精彩的一笔,也让他的商业帝国重新焕发生机。

盈利下滑、市值大跌、财富缩水

过去几年,陈建华的日子并不好过。

一方面,复杂的市场环境导致下游需求减弱,新能源产业的发展也对炼化行业造成挤压,炼化行业的景气度大不如前。

另一方面,上一轮产能扩张的后遗症开始显现。

据中国化工报报道,2015年后,国家发改委将大炼化项目审批权下放至省级发改委,石油炼化行业的封闭状态被打破。此后,从国家石化基地到地方产业规划区,从国企到民营头部企业,再到外资巨头,纷纷加大对大炼化项目的投资,少则几百亿,多则几千亿。

以浙江石油化工有限公司在舟山鱼山岛投建的4000万吨/年炼化一体化项目为例,总投资达1730亿元,是当时全球投资最大的单体产业项目。

这些项目从2019年开始陆续投产,导致炼化行业产能急剧膨胀。

例如,国内乙烯产能从2019年的2853.5万吨增至2024年的5377.5万吨,5年增长了2524万吨;PTA产能到2024年飙升至8511万吨,占世界总产能的70%以上。

短期内,产能提升确实增加了企业盈利。

2018 - 2021年,恒力石化营收从600亿增长到1980亿,荣盛石化从914亿增长到1831亿,恒逸石化从880亿增长到1297亿,东方盛虹从233亿增长到527亿。

2021年,恒力石化市值最高达到3200亿,陈建华和范卫红夫妇以2600亿元的财富位居《2021全球胡润富豪榜》全球第36名,成为江苏新首富。

然而,随着供给不断增加,需求逐渐疲软,加上地缘政治冲突导致原材料价格上涨,炼化行业的盈利空间被大幅压缩。

2021年,恒力石化归母净利润高达155亿,2022 - 2024年迅速降至23亿、69亿、71亿。

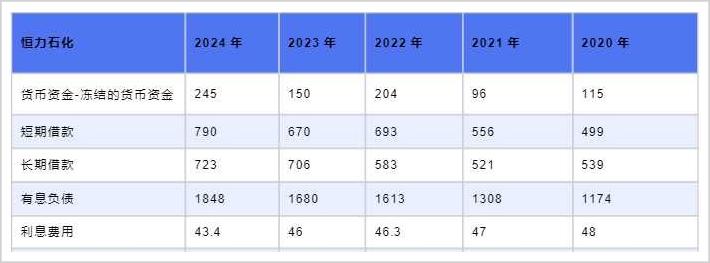

更糟糕的是,企业还要承担之前扩张带来的债务压力。

以恒力石化为例,2020年以来有息负债不断增加,债务雪球越滚越大,每年利息费用就超过40亿。

截至目前,恒力石化市值仅剩1200亿,较最高点下跌超过60%。在今年6月发布的《2025新财富500创富榜》上,陈建华、范红卫夫妇虽仍是江苏首富,但身价已缩水至800亿。

以当前炼化行业的发展状况,恒力石化短期内很难重回巅峰。如果陈建华继续依赖炼化业务,可能会逐渐走向平淡。

但造船行业的情况截然不同。

新增千亿身价并非遥不可及

中国造船业正迎来前所未有的发展机遇。

首先,全球船舶进入集中更新周期。

有机构统计,2023年全球平均船龄达到13.7年,41.8%的船舶船龄超过20年,船舶更新换代需求迫切。全球航运服务巨头克拉克森测算,2024 - 2034年,全球船舶投资需求总额预计达2.3万亿美元,其中新造船投资需求约1.7万亿美元。

其次,造船业的优势向中国倾斜。

2008年金融危机后,全球造船厂经历了破产和重组,活跃船厂数量从2008年的1000多家降至2024年的不足400家。中国造船业在淘汰中不断发展壮大,如今已占据主导地位。2024年,我国造船完工量、新接订单量、手持订单量分别占全球的55.7%、74.1%和63.1%。

在增量扩容和存量集中的双重因素影响下,中国造船厂订单不断。

以恒力重工为例,此前已开工建造60余艘船舶,手持订单约170艘,排产至2029年。9月4日消息,公司又接到欧洲船东2 + 2艘超大型原油船(VLCC)订单,合同金额约2 - 3亿美元(约合人民币14.28 - 21.43亿元)。

根据规划,恒力重工全面投产后,将实现各类型船舶同步建造,覆盖LNG、LPG、甲醇、氨四种双燃料发动机,年加工钢材量达230万吨,年生产船用发动机180台,年产值将突破700亿元,成为全球单体规模最大、配套最完善的造船基地。

今年上半年,*ST松发营收约66.8亿,若全年按140亿营收计算,对应目前500亿市值,那么700亿的远期产值意味着潜在市值至少2000亿。

若与中国船舶对比,中国船舶上半年营收400亿,全年预计800亿,对应市值1800亿,从长远来看,*ST松发市值也将达到1500亿左右。

股权穿透后,陈建华、范红卫及其旗下的恒力集团共持有*ST松发近90%的股权。陈氏夫妇能否凭借造船业务实现千亿身价的突破,将是未来几年中国商业界的一大看点。

真正的强者,能够在逆境中取得胜利。如果陈建华能借助造船业务再创辉煌,必将成为中国产业界的一段传奇佳话。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com