越南登顶,新兴出海游戏市场潜力凸显

中国游戏产业在海外市场正迎来新一轮增长。据中国音数协游戏工委《2024年1 - 6月中国游戏产业报告》显示,2025年上半年,中国自研游戏海外实际销售收入达95.01亿美元,同比增长超11%,增速重回2021年出海高峰期水平,中国游戏企业在国际竞争中动能强劲,正从“走出去”迈向“走进去”。

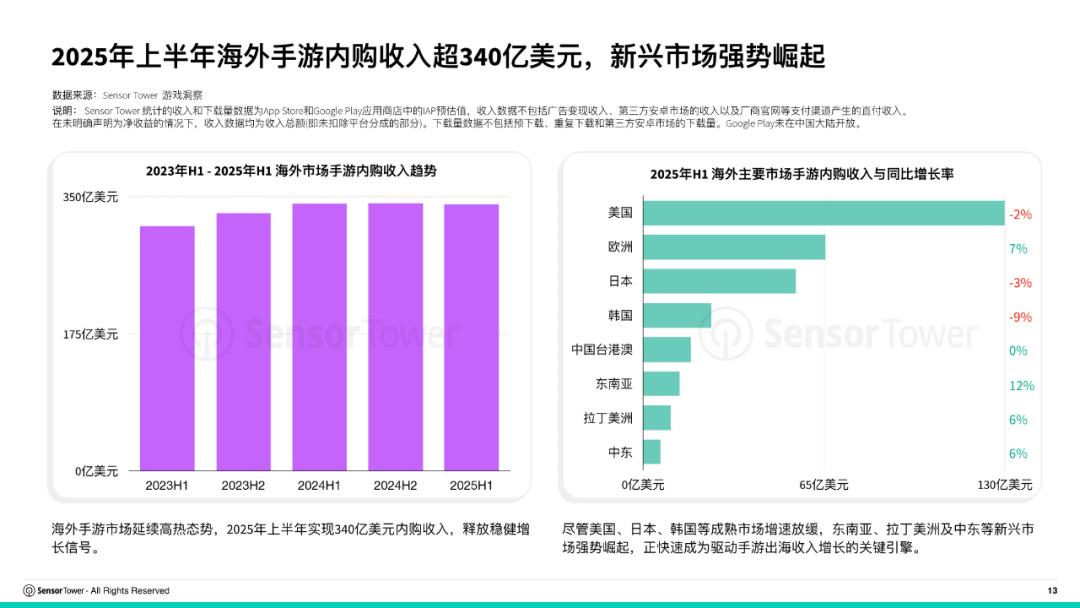

传统出海优势区域如北美、日韩、西欧仍是收入主力,但竞争日益激烈,买量成本上升、本地化要求提高、政策不确定性增加,促使更多中国企业将目光投向新兴市场。SensorTower数据表明,2025上半年传统出海市场存量状态加剧,而中东、拉美、东南亚等新兴市场正在崛起,厂商或许能从中找到更多增量机会。

越南:下载量跃居第一,东南亚最大黑马

在行业增速放缓的情况下,越南高调进入全球游戏界视野。在越南游戏展“GameVerse”上,越南游戏开发者联盟VGDA主席Nguyen Quyet宣布,2024年越南移动游戏下载量全球第一,超过中国。

不过,下载量并非主要来自本土自研产品。越南广播和电子信息管理局数据显示,中国游戏在越南市场地位显著,获批游戏占比达81%。2005年,《剑侠情缘网络版》成为越南“国民游戏”,占据近70%份额,奠定了中国游戏在越长期主导格局。

近年来,中国游戏企业在越南屡创佳绩。中手游《斗罗大陆:史莱克学院》越南版上线首月获越南苹果商店免费榜第1名、畅销榜TOP10;恺英与中手游合作的《仙剑奇侠传:新的开始》越南版去年10月登陆后迅速登上下载榜首;三七互娱的《时光杂货店》越南版本《Tiệm Tạp Hóa Thời Gian》上线当月登上越南手游下载榜第二,收入榜第四。

越南市场成功的关键在于与中国文化亲近,越南玩家对中国仙侠、武侠题材接受度高,为中国游戏出海提供天然优势。此外,中国游戏企业深耕本地化运营,接入越南本地支付平台,采用符合当地消费水平的小额内购定价策略,促进了在越市场的成功。

然而,越南市场也存在问题。版号问题突出,越南有类似中国的版号政策且分多个等级,出海游戏大多归为最严格的G1等级,审批周期3 - 6个月。市场规模与商业回报有落差,在越南月流水千万人民币以上已算非常成功,企业需调整预期,不能用国内ROI标准衡量,烧钱买量、快速收割的打法难以奏效,需要更精细运营和成本控制。

但越南游戏市场发展前景好,预计2025年市场总规模达15亿至20亿美元,年均增长率15%至25%。整体商业化未饱和,新的品类和模式更容易突围。模拟经营、休闲策略等轻度游戏需求上升,适合小团队试水,结合IAP和IAA的混合变现模式,可为游戏出海企业提供新机遇。

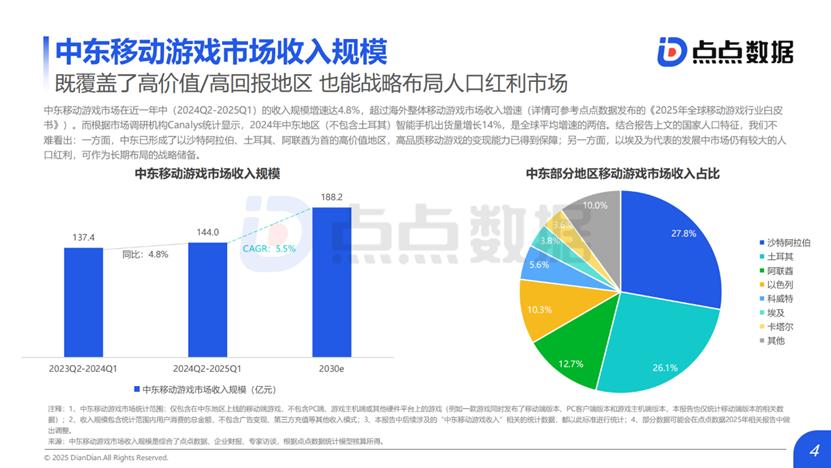

中东:高消费能力支撑游戏市场发展

中国厂商出海中东正改变全球游戏产业格局。这片市场成为新蓝海,背后是庞大人口基数、强劲消费能力和政府大力支持。点点数据《2025中东移动游戏发展趋势报告》显示,2024年第一季度到2025年第二季度,中东移动游戏市场收入规模增速达4.8%,在全球整体下行时逆势增长。

中东游戏市场有以下特点。一是政策导向,沙特政府将游戏产业上升为国家级战略,通过《2025年游戏战略》吸引全球投资,还计划向游戏和电子竞技行业投资380亿美元。二是市场格局分层明显,有多元机会。沙特、阿联酋等高价值市场用户付费能力强,适合高品质重度游戏,如沙特的Arpu是美国用户的2倍、中国用户的5倍,《Last War》《无尽冬日》等吸引重度社交需求用户;多元品类也在崛起,阿联酋互联网普及率高,适合社交游戏,埃及人口红利大,适合中长期战略布局,三消、棋牌等休闲品类表现稳定,《梦幻花园》《Yalla Ludo》通过本地化运营渗透大众用户。三是本地化要求高。如今需要更深度的文化适配,包括规避宗教禁忌、接入本地支付方式和多语言支持等,部分产品还需通过HALAL清真认证,避免宗教敏感内容。受金融体系发展限制,中东部分国家银行普及率有待提升,导致线上支付存在难点。

中东是“精品导向”市场,玩家要求高、付费意愿强且挑剔。只要投入做好本地化,尊重当地文化和习惯,回报可能远超预期。

俄罗斯:窗口期提供更多掘金机会

Yandex数据显示,2024年俄罗斯移动游戏下载量全球第五,上半年安卓平台下载量达11.8亿次。这得益于83%的智能手机普及率和人均每月11.5小时的游戏时长,用户活跃度远超多数新兴市场。

尽管受国际环境与地缘政治影响,部分欧美企业曾退出,但俄罗斯本地数字生态韧性强。2024年,俄罗斯应用内购买收入达2.47亿美元,同比增长12%,预计到2029年将突破32.9亿美元。手游玩家年均消费稳步上升,用户规模也将扩大。

俄罗斯玩家偏好中重度游戏,如策略、战争、射击、MMORPG等品类,留存与付费能力强,《Counter - Strike》等经典IP热度高。

当前,欧美企业阶段性退出为中国开发者创造了“窗口期”。国际支付服务受限,苹果App Store和Google Play调整运营模式,导致大量应用支付中断。中国企业通过接入本地支付SDK、建立本地结算通道,率先恢复内购功能,抢占市场份额。此外,俄罗斯玩家对中国武侠、仙侠、三国等题材有亲近感,许多国产SLG、卡牌、MMO游戏结合本地化调整取得不错成绩,如壳木软件的《Age of Origins》在俄下载量位居前列。

拉美地区:多元人文风貌,市场日趋成熟

拉美地区是有成长潜力和深挖价值的新兴市场。拉美游戏玩家约1.5亿,市场规模约38亿美元。巴西是南美最大游戏市场,规模约13亿美元,全球排名第13,移动游戏市场规模超60亿元,年轻人口比例达40%,中轻度游戏需求旺盛。

推广方面,62%的巴西网民通过社交媒体了解品牌,是营销人员接触消费者的重要渠道。传统谷歌和Facebook广告效果下滑,借助KOL推广更有效,拉美用户信任网红推荐,尤其是游戏和娱乐类内容创作者。

从文化上看,巴西文化多元,对日本二次元文化接受度高,足球、狂欢节等本土文化符号能增强游戏用户黏性。不少厂商结合本地文化成功破圈,如《Free Fire》借巴西狂欢节和《火影忍者疾风传》联动提升玩家参与度。

拉美市场处于复苏爬升阶段,越来越多中国公司组建本地团队、做深度定制化运营,如冰川网络、莉莉丝、IGG等。《block blast》《GossipHarbor》《三角洲行动》等产品在拉美榜单上的成功,证明了这种运营方式的可行性。不追求短期爆发,做长线运营,拉美有望成为中国游戏出海的下一个黄金市场。

结语

中国游戏出海进入新阶段。过去厂商聚焦“流量”与“红利”,但在全球市场增速放缓下,粗放式增长模式难以为继。未来十年,真正的竞争力在于从“游戏开发者”转变为“本地化伙伴”,实现可持续的全球化发展。

本文来自微信公众号“游戏矩阵GameMatrix”,作者:Pheies,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com