688256涨停,科技股迎史诗级暴涨行情

8月22日,A股市场延续强势表现。沪指涨超1%,成功突破3800点大关,创下10年以来的新高;科创50指数更是暴涨超8%,也创出阶段新高;全A成交额连续8日突破2万亿元。与此同时,港股市场也呈现走强态势,恒生指数涨近1%,恒生科技指数涨超2%。

具体而言,沪指在盘中受到券商、保险等板块的带动,强势拉升,尾盘涨超1%,稳稳站在3800点之上。创业板指涨超3%,达到近3年以来的新高;科创50指数暴涨超8%,创出逾3年半的新高。截至收盘,沪指涨1.45%,报3825.76点;深证成指涨2.07%,报12166.06点;创业板指涨3.36%,报2682.55点;科创50指数涨8.59%,报1247.86点。沪深北三市合计成交25793亿元,较前一日增加了近1200亿元。

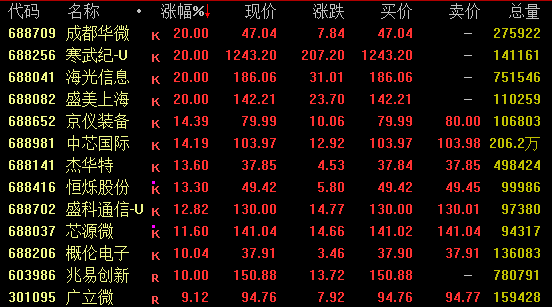

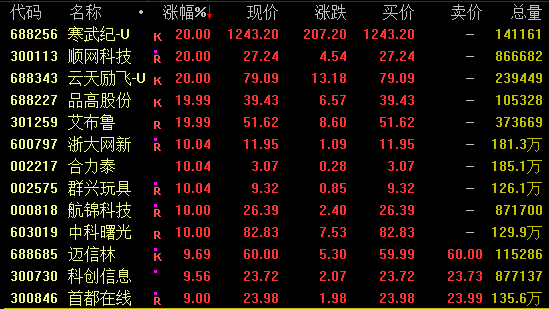

市场中约2800只股票飘红。券商板块强势拉升,光大证券、信达证券涨停,中信证券涨超4%。半导体、芯片等科技类股集体爆发,寒武纪(688256)以20%的涨幅涨停,股价突破1200元/股,继续创下历史新高,市值超5200亿元;海光信息、盛美上海同样涨停,均创出新高;中芯国际涨超14%。AI产业链股再度活跃,顺网科技、云天励飞、中科曙光等股票涨停。

在港股方面,华虹半导体涨近18%,中兴通讯涨超15%,创下历史新高,小鹏汽车涨超13%,蔚来、中芯国际涨超10%;不过,哔哩哔哩跌超6%。

科技股爆发

半导体、芯片等科技类股全线走高。截至收盘,成都华微、寒武纪、海光信息、盛美上海等均以20%的涨幅涨停。其中,寒武纪股价报1243.2元/股,续创历史新高,最新市值达5201亿元。

从行业角度来看,全球半导体产业自2023年二季度进入上行周期。海外半导体产业(尤其是北美)在AI基建的拉动下,保持着20%左右的高增速。国内半导体产业受益于AI的程度相对较弱,更多是得益于消费电子的复苏。2024年下半年,其销售额增速有所回落,到2025年上半年,泛工业接棒消费电子,也渐次进入复苏阶段,销售额增速重新上行。

中信证券近日指出,当前半导体周期仍处于上行通道,AI持续强劲,泛工业接棒消费电子进入复苏阶段。展望未来,AI仍将是半导体产业向上成长的最大驱动力。一方面,云端AI需求持续;另一方面,终端AI应用有望加速落地。并且,中国半导体厂商在后续AI产业发展过程中的受益程度有望显著提升。从上市公司的角度来看,其投资逻辑具体可分为两条主线,云端关注国产替代,终端关注下游增量。

券商板块拉升

券商板块盘中再度走强。截至收盘,光大证券、信达证券涨停,广发证券涨超7%,中信证券、东方财富涨约4%。

近期市场持续活跃,受去产能、高层会议经济定调及美国关税等政策效应的影响,市场量能及振幅有所放大。银行、保险板块在高位波动,券商、多元金融板块震荡上行。机构表示,历史上券商走强的因素主要是国内宏观政策放松、提振股市,以及海外流动性宽松、风险事件缓和。从交易节奏来看,在经济数据走弱的情况下,流动性驱动市场走强的趋势有望延续。

中信建投证券认为,当前券商板块配置价值提升的核心逻辑在于政策、资金及自身转型三方面的支撑。政策端,“活跃资本市场”的导向明确,注册制深化、交易机制优化、引入中长期资金等举措持续落地,直接拓宽了券商投行、经纪、资管等业务空间。资金端,市场信心修复带动成交回暖与两融回升,叠加养老金、保险等增量资金入市可期,为券商业绩提供了弹性基础。政策预期、资金改善与内生动力共同作用,使得券商板块的盈利前景确定性提升,当前具备较高的配置吸引力。

AI产业链股活跃

算力等AI产业链股在今日再度活跃。截至收盘,顺网科技、云天励飞、品高股份、艾布鲁等以20%的涨幅涨停,中科曙光、浙大网新也涨停。

消息面上,DeepSeek于21日宣布正式发布DeepSeek - V3.1。据介绍,这款大模型为混合推理架构,同时支持思考模式与非思考模式,思考效率更高,相比DeepSeek - R1 - 0528能在更短时间给出答案。此外,新模型在工具使用与智能体任务中的表现有较大提升,在智能体能力上实现了突破。DeepSeek还表示,新精度格式是针对即将发布的下一代国产芯片设计的,这表明未来基于DeepSeek模型的训练与推理有望更多应用国产AI芯片,助力国产算力生态加速建设。

机构表示,国产算力板块迎来密集催化。腾讯业绩会表示,推理芯片的供应渠道具备多种选择,在国际供应链波动的背景下,国产推理算力芯片有望提供助力。DeepSeek更新模型,明确支持FP8精度与将发布的下一代国产芯片,头部国产开源模型对国产芯片的支持有望推动国产算力生态加速落地。华为昇腾芯片近期陆续参与到政府、金融、运营商等行业客户招投标产品中,印证了国产芯片竞争力持续提升。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com