Shake Shack开档口店,高端汉堡“向下”妥协了?

近日,Shake Shack在北京悄悄开了一家只支持外卖和自提的“档口店”,这和它一直以来定位高端、注重空间体验的品牌形象反差很大。

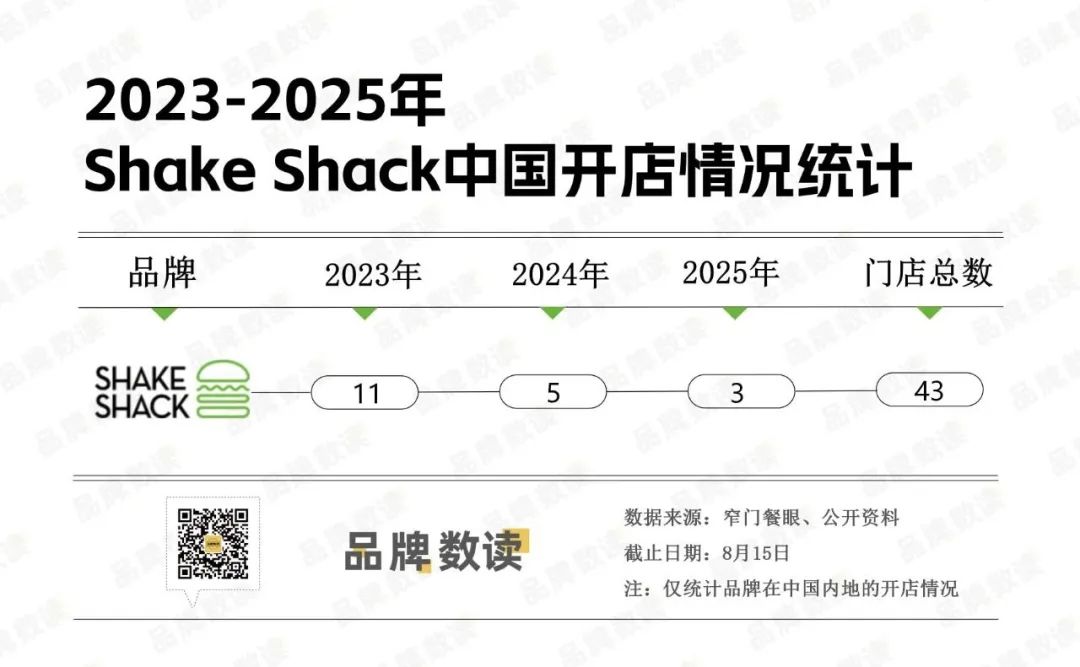

这一新模式是在Shake Shack扩张速度明显变慢的情况下推出的。数据显示,2023年它在中国内地新开11家店,今年却只有3家,是进入内地市场以来同期开店数量最少的。

一个以高品质形象示人的品牌,开始尝试这种极度简化、注重坪效的店型,背后传递了什么信号呢?这是主动拓宽市场的渠道尝试,还是高成本模式遭遇增长瓶颈后的无奈之举?

1

试水小型档口店

Shake Shack在中国的扩张策略好像真的在转变。

近日,在北京一家购物中心的地下一层,Shake Shack低调开了一家小型档口店。这里没有品牌标志性的堂食空间和门店设计,只有一个对外的取餐窗口。这家店取消了堂食功能,菜单也精简了,但核心产品售价和标准门店一样。

对于这个新店型,Shake Shack中国方面回复品牌数读时称它为“云厨房外卖专门店”,并解释主要目的有两个:一是提高生产效率,在外卖场景下提供更有品质保障的产品;二是满足那些喜欢品牌,但位置不在常规门店商圈内的外卖顾客。

这个新店型出现在品牌扩张放缓的时候。回顾Shake Shack近两年的开店情况,放缓趋势很明显。

据品牌数读梳理,Shake Shack在中国内地市场共有43家门店。其中,2023年新增11家,2024年降至5家,算上这家新开的档口店,2025年已经过去一半,新增门店只有3家。

这种变化和品牌进入中国市场初期的火热景象完全不同。2019年Shake Shack上海首店开业,消费者排队7小时;2020年进驻北京三里屯,也引发了长时间排队。

但市场的热度和新鲜感有周期,光环褪去,再加上宏观消费环境变化,品牌的实际运营压力就显现出来了。

部分新店短时间就关闭,也证明了运营面临挑战。比如广州太古汇店和武汉天地店,都只营业一年就关了。

面对运营挑战,Shake Shack中国方面回应未来开店计划时,表示会采取审慎聚焦和积极布局并行的策略。

官方强调,在评估新址时,会更注重开店质量,确保新店能为消费者提供物有所值的产品和服务,而不是只追求数量。

不过,把谨慎的官方说法和实际放缓的开店数据、收缩的门店模型结合起来看,应对市场压力的意图就很清楚了。

连锁产业专家、和弘咨询总经理文志宏指出,Shake Shack在中国市场面临挑战,疫情后消费趋势变化,主打高端定位的餐饮品牌普遍经营困难。所以,他认为推出更轻、更灵活的外卖店模式,是品牌“应对逆境、寻求新出路”的主动调整。

这么看,Shake Shack的小店型更像是在现实压力下的一次尝试。

2

探索更低成本的扩张

Shake Shack增长变慢,是因为高端定位和成本模型存在内在矛盾:依赖核心商圈选址,建店和运营成本高,限制了规模化扩张。

为了符合高端品牌调性,Shake Shack的选址策略让它和高成本运营模式紧密相连,它更喜欢高消费力的场景。

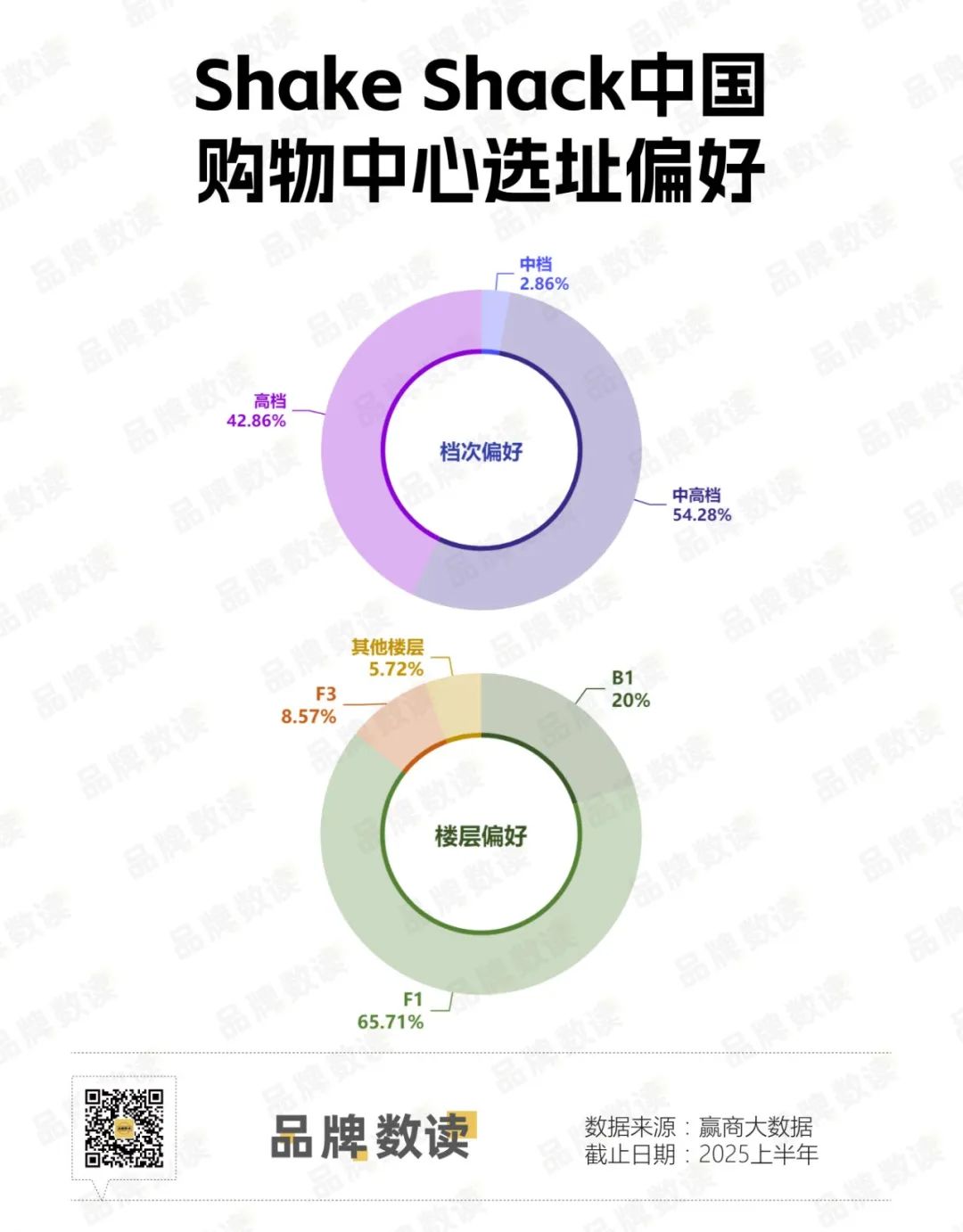

据赢商大数据,以全国27城5万方以上主要购物中心为统计范围,它开在高档购物中心的门店占比超四成,开在中高档的超一半。

这一选址策略说明,在主流购物中心渠道,Shake Shack把客流和租金昂贵的头部商场绑在一起。这既是品牌定位的必然选择,也提高了单店盈利门槛。

在楼层选择上,品牌也追求高曝光。数据显示,近7成门店开在购物中心一楼,这些“黄金铺位”能吸引客流、展示品牌,但Shake Shack要承受商场最高的租金,成本负担更重了。

这种严格的选址标准,也限制了Shake Shack的市场覆盖范围。从城市线级分布看,超9成门店集中在高线城市,二三线市场几乎没有。

文志宏指出,即便档口店成本低,也难成为Shake Shack下沉的有效工具。根本原因是品牌高定价策略没变,目标客群还是集中在高线城市。

品牌方的回应也证明了这一点。Shake Shack介绍,开“云厨房”的核心逻辑是,在不与常规门店覆盖范围重合的前提下,根据“品牌目标客群的数量及集中度”选址,服务“更大更广地理范围内的”目标客群。也就是说,这是品牌探索更低成本扩张的办法。

这种扩张策略,巩固了高线城市客群,却失去了向更广阔市场渗透的机会。

具体到省市分布,集中化趋势更明显。上海(15家)和北京(8家)的门店数占内地门店总数一半以上,广东、江苏等经济大省门店数较少,湖北、重庆、福建等地只有一家店。

过度依赖少数顶级市场,初期有助于建立品牌势能,但也让整体业务面临单一市场波动的风险。

“核心商圈、高档商场、黄金楼层”——这套选址逻辑,勾勒出昂贵的门店模型。

有业内人士认为,这种策略在市场上升期能最大化品牌势能,但宏观消费保守时,高昂的租金和运营成本会提高单店盈亏平衡线。维持原有模型扩张难度大增,增长放缓就是必然结果。

3

档口店会是解药吗?

北京的档口店,是Shake Shack对高成本模型的一次优化尝试。但这剂看似能降低成本的“解药”,可能会稀释品牌核心价值,引发连锁反应。

Shake Shack称,品牌从纽约一辆热狗餐车起家。但这和它在中国市场建立的认知不同,高端形象更多靠重体验的实体空间塑造。当交易只看产品本身,高定价的合理性就会受到市场审视。

坚持高定价,即便在成本低的档口模式下,也限制了市场扩张。文志宏指出,受定价限制,新尝试只能服务一线或新一线城市的核心客群。也就是说,档口店只能解决现有市场增加密度的成本问题,不能解决品牌进入更广阔市场的增长问题。

Shake Shack因定位难以向下渗透时,存量市场竞争已很激烈。

文志宏认为,品牌新鲜感过去后,Shake Shack要面对更注重“质价比”的竞争。一方面,本土汉堡品牌性价比高、上新快;另一方面,整个餐饮行业消费趋势都向价值感倾斜。

当被问到是否会为外卖店型推出更有质价比的专属产品时,Shake Shack回复很谨慎,称此类商业决策“需要持续通过对该类型门店相关经营数据与投资数据的积累与分析后方可获得”。

现在,北京这个不起眼的档口,是观察Shake Shack中国处境的窗口,反映出原有商业模型承受着压力。

这个试点或许能优化短期成本,但也让品牌面临一个更根本的身份问题:Shake Shack到底是贩卖生活方式的体验空间,还是可以标准化的大众快餐?在当下国内市场,它似乎很难两者兼顾。

本文来自微信公众号“品牌数读”,作者:王梓旭,编辑:童洁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com