寒武纪一日市值飙升150亿:神话还是资本游戏?

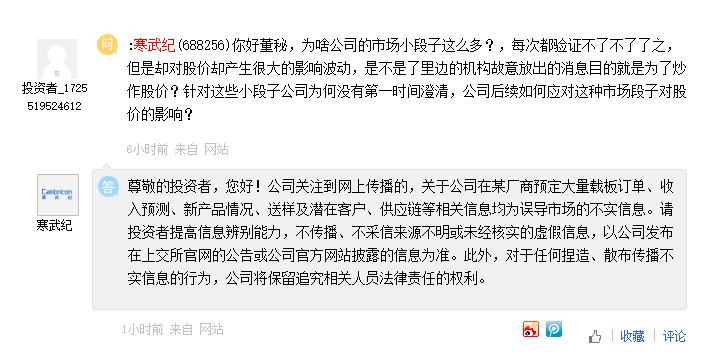

8月12日晚,中国AI芯片领域的“寒王”寒武纪在互动平台回应投资者提问,称网上传播的关于公司在某厂商预定大量载板订单、收入预测、新产品情况、送样及潜在客户、供应链等信息,均为误导市场的不实信息。

公司提醒投资者提高信息辨别能力,以公司在上交所官网的公告或官方网站披露的信息为准,同时保留追究不实信息传播者法律责任的权利。

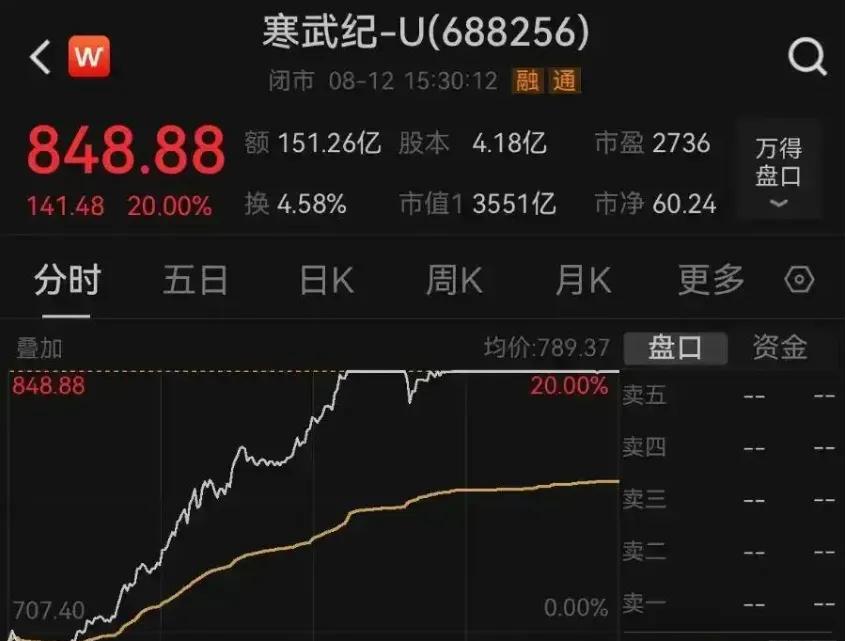

这一回应与当日午间寒武纪股价的莫名暴涨有关。8月12日,A股半导体板块表现活跃,寒武纪股价涨停,涨幅达20%,涨停价为848.88元/股,创历史新高,市值一度达到3551亿元,全天成交额高达151亿元。

业内认为,近期市场情绪升温与DeepSeek - R2模型发布的传闻有关。此前有消息称,该模型或于8月15日至30日发布,推理能力可与GPT - 5抗衡。随后市场又流传“某国产大模型团队已在寒武纪平台完成R2模型测试,推理效率优于英伟达H20”的说法,直接推动了股价上涨。

不过,腾讯科技从接近DeepSeek的知情人士处获悉,网传DeepSeek下一代大模型DeepSeek - R2即将发布的消息不实,8月并无发布计划。但凤凰网科技从知情人士处了解到,“DeepSeek从不会对发布时间信息进行回应和披露,模型完成就会发布”,这让DeepSeek新模型的发布充满不确定性。

8月13日,寒武纪开盘下跌2%后,午间再度拉升,截至发稿,总市值突破3590亿元。

寒武纪真正的成长轨迹在哪里?

即便此次传闻不实,寒武纪真实的业绩转折才是更值得关注的核心。

寒武纪成立于2016年,是全球领先的AI芯片设计公司。成立初期,寒武纪与华为合作,将AI处理器集成于麒麟芯片,成为全球首款AI移动芯片的缔造者之一。但芯片IP授权业务的局限以及与华为合作的终止,使寒武纪过度依赖单一大客户,加上高额研发投入,公司陷入连续亏损。

到2024年,寒武纪实现营业收入11.74亿元,同比增长65.6%,亏损额度收窄至4.52亿元,较2023年同期的8.48亿元有显著下降。特别是第四季度首次单季盈利,成为业绩走出亏损的转折点。

2025年第一季度,公司实现逆转,营收达11.11亿元,同比暴增4230.2%,归母净利润为3.55亿元。

这些业绩增长主要得益于三个方面:一是云端产品线爆发,相关业务在2024年营收占比超99%,云端智能芯片及板卡业务成倍增长;二是公司加速备货与扩产,截至2025年Q1末,存货从年初的约17.7亿元增至27.6亿元,预付款项升至9.73亿元,表明市场订单增加;三是持续加大研发投入,2024年研发投入超12亿元,占营收比例达91%,2025年第一季度继续投入2.35亿元,保持技术积累。

然而,寒武纪也面临风险。2024年至2025年Q1期间,公司账面现金从年初的19.7亿元降至6.38亿元,经营现金流为负,资金链压力明显。此外,客户高度集中,前五名客户贡献收入占比近95%,单一客户占比高达79%。

是泡沫还是爆发前奏?

自ChatGPT爆火以来,成立于2016年的寒武纪就被与“国产算力替代”概念绑定。在英伟达高端芯片出口受限、H20性能缩水的背景下,国产芯片性能突破的传言容易引发二级市场资金波动。

此次寒武纪被传与DeepSeek - R2绑定,触动了投资者的神经。此前DeepSeek的R1系列推理大模型已引发算力股暴涨,R2传出“推理性能翻倍、参数量逼近英伟达旗舰GPU极限”的消息,更是为资本市场添了一把火。传言中“某国内大模型团队在寒武纪MLU390上跑通推理,速度比H20快20%”等具体数据,让人更容易相信。

不过,传言并非毫无根据。中国AI芯片厂商在推理场景上有一定优势,如在功耗、性价比、特定模型优化方面表现较好。有AI infra相关从业者表示,国产芯片在推理方面表现良好且性价比高。但要替代英伟达的高端GPU,从研发到生态,从软件兼容到开发者习惯,还存在技术与生态的双重差距。寒武纪虽有思元系列等产品积累,但要全面撼动H100、H20的地位,还需经历数年甚至更长时间的产业发展。

本文来自微信公众号“凤凰网科技”,作者:姜凡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com