7-11便利店“绝地反击”,自救之路能否成功?

出品/联商翻译中心

撰文/李言

不久前,加拿大便利店巨头ACT宣布撤回对7-11母公司Seven&i控股(以下简称7&i)的收购提案。这让7&i失去了借助外部资本和管理经验实现快速转型的捷径。面对股东期待、加盟商焦虑和竞争对手的压力,7-11便利店已无路可退。

数据显示,7-11日本公司2025财年第一季度营收下降0.7%,营业利润下滑11.0%,连续五个季度负增长。虽然7-11日均销售额占优,但与2019年相比,其增长率仅5%左右,而全家和罗森达8%左右。

此次面对危机,7-11的回应与以往不同。

01

剖析2030中期计划

在“2030财年中期战略说明会”上,7&i新任社长史蒂文·海斯·戴卡斯表示:“我们不再像过去那样受顾客信赖,长期成功让公司滋生自满,安于现状。”

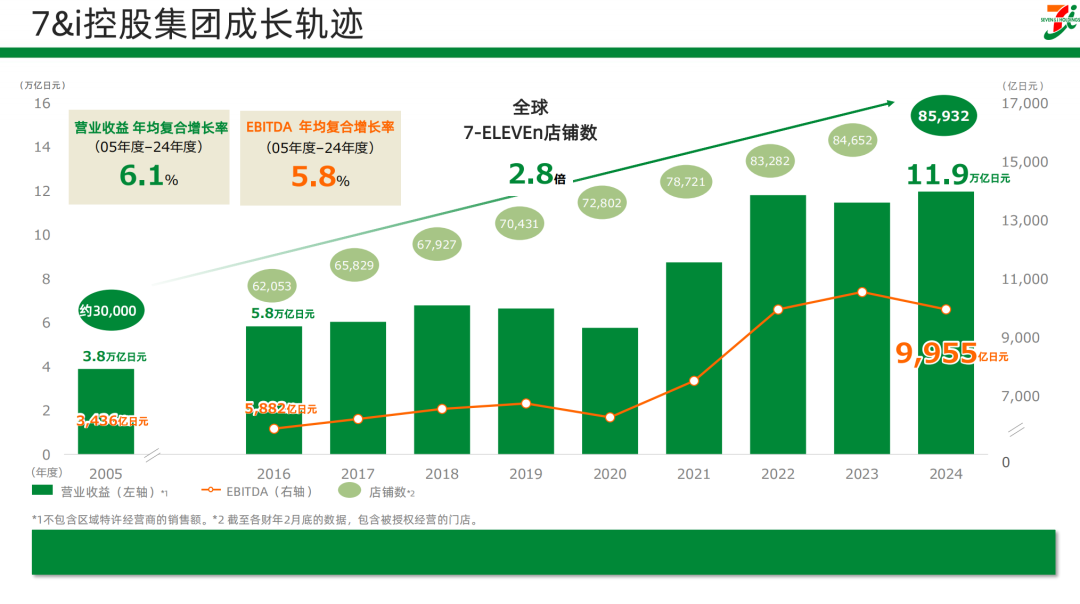

根据财务目标,7&i计划到2030财年实现营业收益11.3万亿日元(约合人民币5497亿),EBITDA(息税折旧摊销前利润)1.3万亿日元(约合人民币632亿),较2024财年预测值分别增长13%和44%。

7&i现任社长史蒂文·海斯·戴卡斯

组织方面,公司将重新划分控股公司与事业公司职能边界。戴卡斯指出,过去母公司不了解业务却下达过多指示,导致执行力和反应速度问题。今后,7&i聚焦业务监督与资源配置,子公司有更大决策自由度,以提升运营效率与灵活性。

增长战略上,公司计划在日本国内净增约1000家便利店。2030财年前,投资3000亿日元(约合人民币146亿)对5000家以上现有门店升级改造,每家门店年均销售增长目标2%。

北美市场,计划新开1300家门店,扩充高利润率自有品牌商品。线上每年新增200家支持“7NOW”即时配送服务的门店,北美业务年均销售增长目标2.4%。

成本优化方面,公司计划通过专注主业、组织精简等,将7&i销售管理费用从810亿日元(约合人民币39.4亿)削减一半。同时,加快数字化转型,提升门店运营效率,弥补落后局面。

此前,7&i多被动应对外部变化,此次战略提出具体执行方案,如投资店铺设备、更新商品、发展数字化服务等,试图创造差异化价值。

不过,口号需用行动验证。

02

日本7-11率先行动

据悉,7-11日本公司已启动第一批店铺改装项目。

目前,在日本首都圈和关西地区约10家店铺展开改装,目标2025年内完成100家,2027年2月(2026财年)完成500家。除加盟店店主自建土地和建筑物的店铺外,改装费用由7-11总部承担。部分店铺停业1 - 2天,这是10年来首次同等规模的店铺改装。

具体来说,现有6 - 7米长的收银台将延长至约8.4米。收银台较短的店铺有4000家,占日本店铺总数约20%,改装店铺根据竞争力和店主意向等决定。

7-11通过调整商品货架位置确保收银台空间,部分店铺缩减员工休息室和商品库存区面积。改装后收银台区域除现冲咖啡机外,增设炸鸡、现做面包及烘焙点心展示柜,增加现制饮品品种。

受销售额下降影响,窗边杂志货架从5个减至2个左右,腾出空间陈列日用品和杂货。店内空余区域增设专柜,陈列自有品牌“7 - 11Premium”冷冻食品和软糖等高人气零食。

公司董事竹井浩树表示:“公司要持续创造价值,开发新商品同时优化卖场布局,提升客流量和销售额。”

7-11日本社长阿久津知洋坦言:“与对手相比,消费者认为我们商品结构有不足。”销售数据印证了这一点:5月既有店铺销售数据显示,罗森同比增长4.9%,全家增长2.9%,而7-11基本持平。阿久津知洋称:“这些数据是顾客真实评价,我们要接受消费者更青睐其他品牌的事实。”

03

从增量竞争转向存量竞争

战略宣言热度褪去后,需冷静审视7-11的自救行动。

基本面看,7-11有令对手羡慕的“硬实力”。170家专用工厂构建的供应链体系,是其他便利店难以复制的核心壁垒。日本单店日均销售额69.2万日元(约合人民币3.3万),比罗森和全家高出20%以上,品牌号召力和运营效率基础扎实。

然而,挑战也不小。日本便利店市场饱和度高,新增1000家门店可行性存疑。业内人士担忧:“市场有限,新店可能分流现有门店客源。”

实际上,顾客和加盟商对7-11的反馈比销售数据更“严厉”。这是因为7-11承载着更高期待,但它对自身竞争力过于自信,洞察顾客心理不足,应对措施滞后。

更关键的是组织变革执行难。戴卡斯坦承“7&i还不是真正的全球化公司”,存在全球化人才短缺问题。人才培养和管理流程重塑需时间验证效果,“决策权下放”在实际执行中会遇利益冲突、文化阻力等障碍。

从时间上看,7-11压力紧迫。承诺突破每股2600日元(约合人民币126元)的目标,要求公司短期内展现业绩改善。正如岩井COSMO证券分析师菅原拓所言,已进入“用数字证明成果”阶段。

不过,从行业趋势看,7-11赶上关键时间窗口。日本便利店行业从增量竞争转向存量竞争,带来重新洗牌机会。当下,三大便利店巨头(7-11、全家、罗森)纷纷布局“下一代便利店”。7-11若凭借供应链和品牌底蕴抢占先机,找到可持续、可复制模式,还有机会重回正轨。

写在最后

7-11创始人铃木敏文曾说,真正的竞争对手不是“同行业者”,而是“顾客”。只有超越顾客期待,才能在市场中领先。“顾客心理”理念让7-11走向巅峰,如今失去它,让7-11陷入困境。

背水一战,大家都清楚失败代价。但这场变革不能仅靠情怀,需要更快反应速度、更精准顾客洞察,以及真正打动加盟商与消费者的改变。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com