多邻国:用户增长遇压,高生态粘性化解变现顾虑,年底或现改善

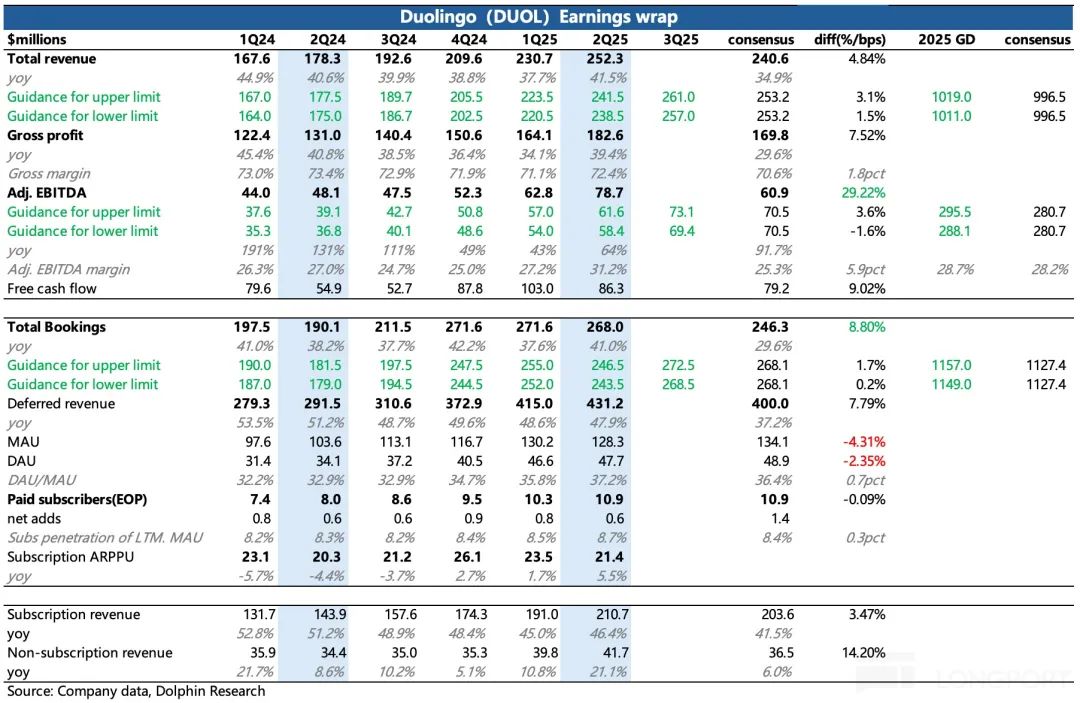

年底多邻国有望出现明显的改善迹象。多邻国于美东时间8月6日盘后公布了2025年第二季度的业绩。财报公布前,市场十分担忧其活跃用户数下滑,虽然实际月活跃用户数(MAU)确实表现疲软,但存量用户粘性极高,付费转化率有所提升,最终流水超出预期。

业绩核心要点

1. AI舆论风波影响获客:二季度,多邻国因AI负面舆论受到影响。4月高管宣称AI - first,再加上配音演员减薪争议以及官号毒舌应对,引发了公众不满。为保护品牌形象,公司暂时减少了社媒夸大式营销,特别是在北美地区,这导致美国地区用户活跃度下降。同时,“Dead Duo”活动结束后,活动期间激增的活跃用户自然流失。不过,公司在中国地区的获客情况亮眼,主要得益于与瑞幸的联名。最终二季度月活为1.28亿,环比减少1900万人,这也证实了市场在财报公布前的主要担忧。

2. 老用户粘性依旧很高:二季度日活跃用户数(DAU)达到4770万,DAU/MAU持续上升至37%,可与多数社交平台相媲美,体现了平台生态的强大稳定性。年初,公司对免费版本进一步扩大了“Energy”方案覆盖范围,这可能提升了用户活跃度,下半年还将推广到更多地区市场。Energy方案与之前的Heart方案相比,有两个变动:一是做错题会额外扣除能量/爱心,二是做对题可以少扣能力或者获得能量奖励。这能延长用户兴趣衰减的时间,增强用户乐趣。虽然表面上看,约束免费用户的爱心值增加,可能会降低用户短期付费订阅获得无限爱心值的冲动,但从用户生命周期价值来看,时长和粘性(DAU/MAU)才是决定最终付费转化的关键因素。多邻国的这一改动对这两个指标都有益,所以最终总价值会增加。此外,新课程的开拓也增加了存量用户粘性,比如二季度上线的国际象棋课程,截至2025年二季度末,DAU已超100万,目前仅在iOS端,年内将推广至Android平台。

3. 付费转化提高:付费情况通常随DAU波动,虽然MAU环比下滑,但DAU增长仍拉动了最终付费。二季度平均付费率提高到8.7%,其中MAX在整体订阅用户中的渗透率为8%,较上季度的7%有所提升,但低于市场预期(市场预期渗透率可达9%)。公司解释称,视频对话对初学者有难度,正在进行调整。

4. 涨价效果逐步显现:一季度多邻国在多地涨价10% - 15%,二季度人均付费有一定拉动,同比增速5.5%,较一季度有所加速,但环比仍呈下降趋势。除季节性因素外,年付费会员续订多在年底,且低客单价的国际市场扩张较快,如亚洲地区。尤其是中国地区,虽然Super价格折价不多,但尚未推出MAX功能,人均付费可能低于成熟的北美市场。公司表示,未来人均付费将保持同比低个位数增速上涨,重点是引导用户付费升级。

5. 指引上调,但下半年增速或放缓:由于二季度流水强劲,三季度和全年的收入指引均有所上调。不过,按照新的全年收入指引,隐含下半年增速最低为28%,相较于上半年近40%的水平明显放缓,不排除指引较为保守的可能。

6. 毛利率开始受益于AI:二季度毛利率环比提升1个百分点。虽然目前存在AI投入(MAX产品)与产出错配的影响,但二季度因AI算力下降,毛利率有所改善,预计这一趋势将持续。对于苹果内引入第三方支付,公司表示正在推进,但由于年付费用户较多,即便在三季度调整,年内能分摊确认的收入仅为四季度一个季度,对全年利润率的提升效果不明显。同时,引入外部支付短期内会有转化摩擦,需要一定的过渡期。海豚君预计,年底有望出现明显改善迹象。

7. 轻资产、高现金流:二季度自由现金流增长8632万,占总收入比重34%。良好的商业模式通常现金流问题较少,34%的现金流收入比例足以体现多邻国强大的盈利能力。

8.重要财务指标一览

海豚君观点

成长型估值的多邻国,在面临长逻辑中AI替代的潜在风险时,短期用户数指标是影响股价变动的最大因素。但用户数可通过第三方平台追踪,在财报公布前,“用户增长预期的下调”已反映在持续下跌的股价中,两个月股价跌去35%。因此,当一份用户表现“预期中”不佳,但流水和利润显著超预期的业绩公布,再加上电话会管理层解释了用户疲软的“短期扰动原因”——有意减少营销活动,社媒改为温和交互以避免用户反感,市场呈现出“利空出尽”的态势,当日股价大幅上涨,可能有空头回补的因素。目前多邻国178亿的估值(绩后当日上涨13%),回到了年初因TikTok Refugee和Dead Duo两个刺激用户增长的事件大涨之前的市值。新用户留存对多邻国业绩有提振作用,差异在于短期AI舆论带来的波动降低了部分估值溢价。基于当前预期,当下180亿市值对应的是2026年预期约42倍的EV/EBITDA(13.2亿收入,30%同比增长,32% EBITDA利润率),仍体现了高景气平台的估值。考虑到下半年Energy方案加大渗透、苹果第三方支付以及AI舆论影响边际放缓等因素,公司经营有向好趋势。公司官方指引较为保守,后续不排除继续超越业绩预期,从而提升估值空间的可能。空间上可参考海豚君的估值区间:基于DCF模型,按照不同预期下的终局假设,在折现率12.5%的情况下,中性到乐观估值为160 - 255亿美元。需要提醒的是,尽管因一季度用户数增长不佳股价已跌去35%,但短期内市值波动仍对用户数高度敏感,投资者可结合自身风险偏好留出安全垫。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com