艾力斯的焦虑与突围之路

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

6月5日,国家知识产权局公布第二十五届中国专利奖获奖名单,艾力斯凭借伏美替尼的核心化合物专利技术——“吡啶胺基嘧啶衍生物、其制备方法及应用”,荣获中国知识产权领域最高荣誉。

这项专利从分子结构设计到临床应用实现创新突破,为伏美替尼构建起技术护城河,使其成为第三代EGFR - TKI抑制剂。

伏美替尼是艾力斯成立20年来唯一商业化的单品,一经推出便成爆款,让艾力斯成为创新药企中“研发 - 商业化”闭环的典型代表,实现了业绩和市值的双提升。

然而,艾力斯也有自己的焦虑。它深知依赖单一爆款产品存在严重后遗症,一直在寻找第二个业绩爆发点,但医药行业打造重磅单品的成功率极低。

在未找到明确的第二增长极之前,伏美替尼面临前后夹击的困境,前有原研和首仿拦截,后有多款竞品追赶。艾力斯只能抓住当前窗口期,充分挖掘伏美替尼的价值。但伏美替尼的红利还能吃多久,成为决定艾力斯未来发展的关键因素。

01 一个爆款走天下

2004年,“平民”希腊队在欧洲杯夺冠成为最大黑马。同年,杜锦豪与郭建辉在上海创立艾力斯,后来凭借伏美替尼的成功,艾力斯成为中国医药界的“黑马”。

杜锦豪此前主要从事建筑行业,缺乏医药专业经验。而留学归来的郭建辉以技术入股,是艾力斯的灵魂人物。在他的带领下,艾力斯专注高血压药物研发,用八年时间推出国内首款1类抗高血压沙坦类药物阿利沙坦。但在阿利沙坦上市前夕,郭建辉因病离世,给药物前景带来不确定性。

失去郭建辉后,艾力斯发展陷入迷茫。杜锦豪将阿利沙坦酯转让给信立泰,获得10.2亿现金,并决定转向肿瘤靶向药研发。罗会兵博士成为新的研究团队领导者,聚焦第三代EGFR抑制剂研发。

经过近十年研发,2021年伏美替尼获批上市,成为国内第三款、国产第二款三代EGFR TKI抑制剂。当时市场被原研阿斯利康的奥希替尼和翰森药业的阿美替尼主导,但艾力斯通过“以价换量”策略打开市场。

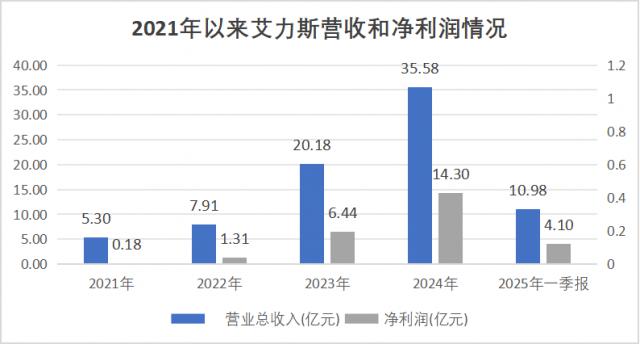

这一策略让艾力斯创造了财富传奇。其营收从2021年的5.3亿元飙升至2024年的35.58亿元,年化复合增长率达88.6%,2024年净利润达14.3亿元。

图:艾力斯业绩一览,来源:锦缎研究院

强劲的业绩推动股价上涨,2022年至今,艾力斯股价从谷底的14.16元涨至今年最高近百元,涨幅超586%,市值突破400亿元。

不过,亮眼业绩背后是伏美替尼超强的“单打”能力。2024年伏美替尼销售收入35.06亿元,占总营收超98%,贡献利润超99%。大单品战略在成就艾力斯的同时,也埋下了隐患。

02 危机四伏

伏美替尼的出色表现得益于第三代EGFR抑制剂渗透率的提升。中康CMH监测数据显示,2024年我国EGFR抑制剂市场规模达204.4亿元,同比增长19.5%,其中第三代EGFR - TKI贡献179.9亿元,市场份额达88.0%。

艾力斯能享受伏美替尼带来的红利,既有上市较早的优势,也有机遇因素。伏美替尼上市时竞争相对较小,后来阿斯利康“窝案”影响奥希替尼推广,进一步提升了伏美替尼的市场占有率。中康CMH数据显示,2024年奥希替尼在等级医院市场份额降至46.6%,阿美替尼和伏美替尼市场份额分别提升至25.8%和14.3%。

但这种短期红利难以持久。2023年5月至今,国内已有四款国产三代EGFR抑制剂上市,国内三代EGFR抑制剂市场形成七雄并立格局。

更大的威胁来自下一代药物研发。三代药物的耐药性问题促使行业聚焦第四代EGFR抑制剂研发。2025年2月,强生制药的埃万妥替尼单抗获批在国内上市,其研究结果显示出突破耐药困局的潜力。

国内药企也积极布局四代EGFR抑制剂,同源康医药的TY - 9591已提交上市申请。此外,替代疗法如ADC等新技术路线也给传统EGFR抑制剂市场带来压力。乐普生物的EGFR ADC管线MRG003进展顺利,在鼻咽癌治疗中疗效惊艳,优于当前指南推荐的一线治疗方案。

03 与时间赛跑

面对竞争,艾力斯制定了清晰且紧迫的应对策略。

一方面,在伏美替尼的黄金窗口期,推进深度挖掘与广度拓展。艾力斯实施伏美替尼“全病程覆盖”战略,多项注册临床研究同步进行。包括针对EGFR 20外显子插入突变NSCLC患者一线治疗的全球多中心Ⅲ期注册临床研究,以及针对多种适应症的注册临床研究。这些研究虽不一定成功,但能提升伏美替尼的想象空间。

另一方面,为突破单一产品依赖,艾力斯采用“自主研发 + 引进合作”双轨模式构建产品矩阵。在第四代EGFR抑制剂上,与和誉医药合作处于I期临床试验阶段;引进加科思药业的相关抑制剂,获得中国商业化独占许可;获得基石药业普拉替尼胶囊在中国大陆的独家商业化推广权。

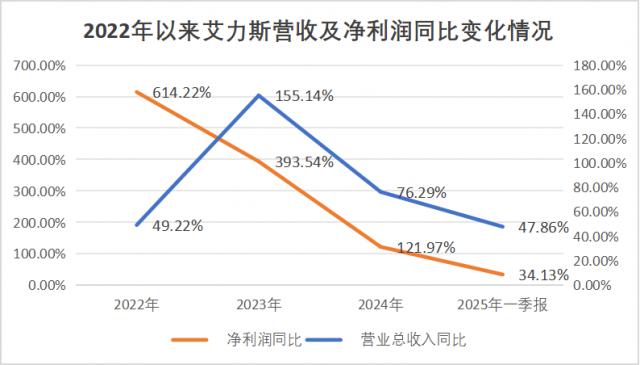

尽管布局众多,但这些研发成果短期内难以转化为商业收益,伏美替尼仍需独挑大梁,现实挑战严峻。2025年第一季度,艾力斯营收和净利润虽保持增长,但增速较之前明显放缓。

图:艾力斯营收及净利润增速,来源:锦缎研究院

今年以来,艾力斯股价增长约60%,处于历史高位,这主要得益于市场对伏美替尼的高期待。一旦这种期待降低,而艾力斯又无新的增长点,后果将不堪设想。

因此,伏美替尼的潜力挖掘程度以及艾力斯打造“第二个伏美替尼”的能力,将决定公司能否突破市值天花板,迈向更高目标。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com