2025年中国功率半导体行业应用:汽车成最大应用领域

行业主要上市公司:新洁能 ( 605111.SH ) ;捷捷微电 ( 300623.SZ ) ;华润微 ( 688396.SH ) ;闻泰科技 ( 600745.SH ) ;士兰微 ( 600460.SH ) ;斯达半导 ( 603290.SH ) ;苏州固锝 ( 002079 ) 等。

本文核心数据:市场规模。

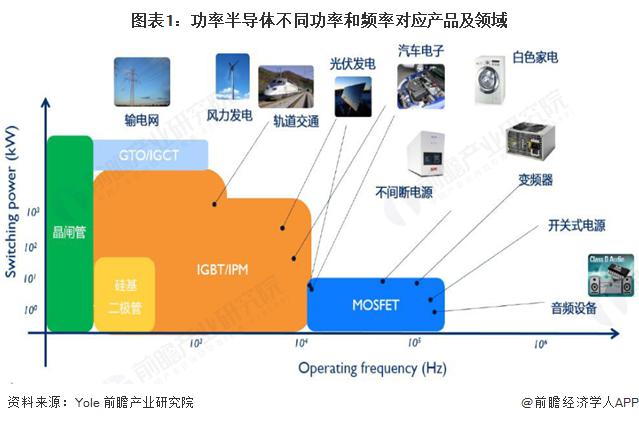

功率半导体应用市场广泛

功率MOSFET具有电压驱动、全控式和单极型特性,这决定了其在功率器件中的独特地位。它工作频率相对最快、开关损耗相对最小,但导通与关断功耗相对较高、电压与功率承载能力相对较弱。所以,功率MOSFET在两个领域是主流功率器件。一是要求工作频率高于其他功率器件所能实现的最高频率的领域,目前这个最高频率约为70kHz ,在此领域功率MOSFET是唯一选择,代表性下游应用有变频器、音频设备等。二是要求工作频率在10kHz到70kHz之间,同时要求输出功率小于5kW的领域。在这个领域的多数情况下,尽管IGBT与功率MOSFET都能实现相应功能,但功率MOSFET凭借更低的开关损耗(高频条件下开关损耗的功耗占比更大)、更小的体积以及相对较低的成本成为优先选择,代表性下游应用包括液晶电视板卡、电磁炉等。

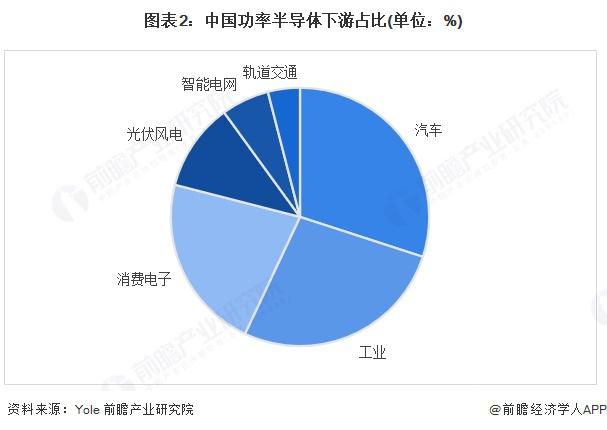

汽车占据主要的应用领域

从功率半导体的下游来看,汽车、工业和消费电子是功率半导体的前三大终端市场,三者连续多年合计占比在75%以上。其中,汽车领域是最大的应用领域,其次是工业、消费电子。近年来,光伏储能等新兴应用领域快速增长,也成为功率半导体快速成长的市场下游。

注:上述数据为2022年,截至2025年6月暂未有最新数据

汽车类功率半导体需求持续下行

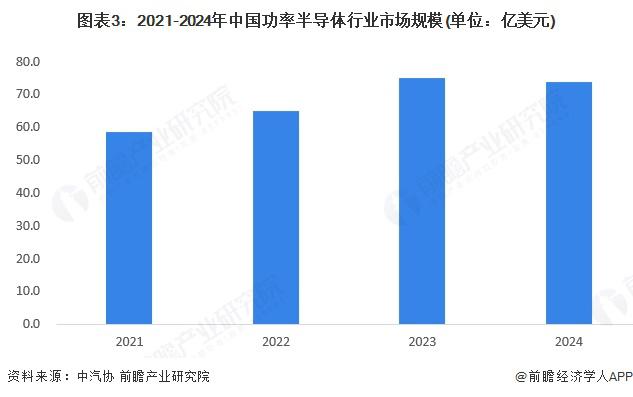

当前,汽车电子市场需求呈持续下行态势。国产功率半导体已在众多领域应用,中低端产品如二极管、三极管、晶闸管、低压MOSFET(非车规)等,已显现“规模化效应相对较高”等特点。但在中高端领域,如SJ MOSFET、IGBT、碳化硅等,特别是车规产品,因起步晚、工艺相对复杂以及缺乏车规验证机会等问题,发展相对较慢。2024年中国新能源汽车功率半导体市场达到73.8亿美元,虽2024年市场规模增速有所下降,但2025年汽车和工业市场将逐步复苏,特别是在库存调整基本完成后,市场需求将恢复正常。

消费类功率半导体产品增速6.6%

消费电子产品生命周期短,更新换代速度快。一般认为,消费电子行业遵从摩尔定律,即当价格不变时,集成电路上可容纳的元器件数目约每隔18 - 24个月便会增加一倍,性能也将提升一倍。随着技术进步,消费电子产品不断推陈出新,带动了上游功率半导体需求的增长。

按照消费电子领域占功率半导体市场规模的22%测算,2024年中国消费电子领域功率半导体需求市场规模达到49亿美元。2017 - 2024年年复合增速6.6%。

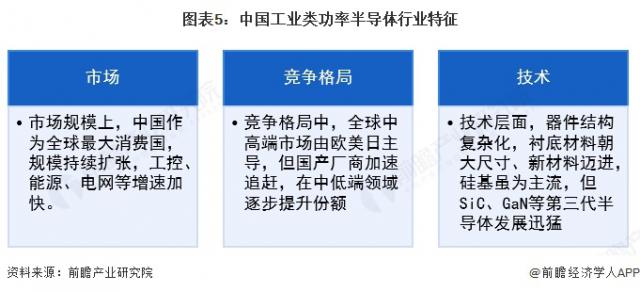

工业类功率半导体面临去库存压力

工业类功率半导体包含IGBT、MOSFET、SiC/GaN器件等,主要应用于工业自动化、光伏/风电、智能电网、轨道交通等领域。功率半导体工业类细分市场含工控、能源、电网等增速超15%,受新能源、智能制造驱动显著。近年来,受下游工业机器人、电子制造设备等产业扩张影响,工业对IGBT的需求还将持续温和增长。根据trendforce的预测,未来工控IGBT市场的年复合增速约为3%。从库存来看,工控行业需求仍偏弱,库存整体仍较高。

更多本行业研究分析详见前瞻产业研究院《中国功率半导体器件行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500 + 经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com