涨幅惊人,警惕A股“游戏之王”世纪华通的潜在风险

世纪华通作为A股的“游戏之王”,近期引发了市场的广泛关注。7月14日,世纪华通发布预告,上半年最高盈利可达30亿元,同比实现翻倍增长。

实际上,在这份大增业绩披露之前,世纪华通在资本市场的表现就已经十分亮眼。其股价在短短9个多月内狂飙300%,市值一度突破1000亿大关。不过,最近两个交易日,股价大跌近10%。这不禁让人怀疑,市场是否炒作过头,出现物极必反的情况?

疯狂爆炒背后的原因

世纪华通股价的大爆发,离不开市场环境的助推以及自身业绩的改善。

首先,世纪华通踩中了A股两大超级炒作风口。一是反复活跃的消费风口,市场曾疯狂预期政策会刺激内需消费来稳经济增长。在这一预期下,包括珠宝首饰、宠物经济、网络游戏等相关行业均大幅受益。年初以来,A股网络游戏板块大涨逾30%,跑赢多数行业。世纪华通作为A股游戏市值一哥,自然受到市场热捧,只要风口在,资金在中短期内的抱团就难以轻易瓦解。二是ST大风口,上演了史诗级行情,导火索是政策鼓励资本市场并购重组。短短7个多月,A股有6只ST翻倍股,34只个股涨逾30%,*ST宇顺更是强势狂飙近500%。

其次,世纪华通自身业绩的改善也为资本市场的炒作提供了理由。2024年,世纪华通营收226.2亿元,同比增长逾70%,归母净利润为12.1亿元,同比大增逾130%。2025年上半年,业绩依旧景气,营收预计为170亿元,同比增长83%,归母净利润预计为24 - 30亿元,同比增长107% - 159%。与此同时,世纪华通的盈利能力,如毛利率、净利率水平也有所提升。市场因此进行线性外推,抱团疯炒,不断抬高估值水平。截至7月16日,世纪华通PE为48倍,而国内游戏龙头网易,尽管2025年一季度净利润大增35%,但港股给到的估值仅18倍。这种估值差异意味着世纪华通的炒作可能过头了。

游戏业务拓展至海外

世纪华通虽是A股市值最大的游戏企业,但却是半路进入游戏行业的。2005年,王苗借资5万元创立上虞华通汽配厂,为通用、大众等汽车大厂提供零部件。六年后,公司依靠汽配主营业务成功在深交所创业板挂牌。然而,上市后公司收入增长停滞,净利润连续三年下跌。面对困局,王苗大胆决策,进军与汽配毫不相关的游戏行业。

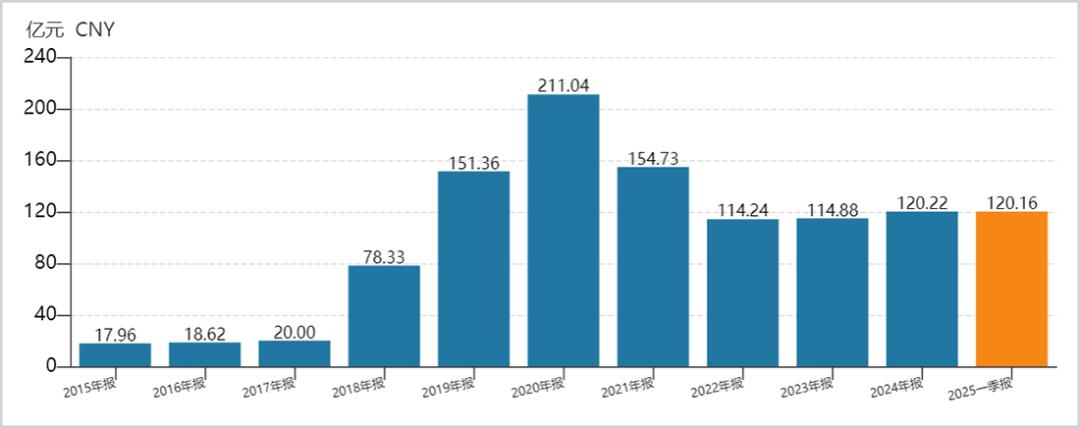

2014年之后,世纪华通开启了一系列并购扩张,先后并购了七酷网络、天游软件、点点互动等游戏企业。其中,2018年斥资298亿元“蛇吞象”并购盛大游戏(后改名为盛趣游戏)最为轰动,公司一举获得了传奇、龙之谷、冒险岛等重要游戏IP。然而,这种狂热的并购也带来了严重的潜在隐患,首当其冲的是商誉规模激增。2018 - 2020年,商誉分别为78亿元、151亿元、211亿元,占总资产比例均在50%左右,这也为后来的财务造假埋下了伏笔。

世纪华通商誉规模,来源:Wind

转型后的世纪华通,起初业绩并不稳定,在与三七互娱等内地游戏龙头的竞争中一度处于下风,尤其是在2021 - 2023年期间。不过,2024年世纪华通开始爆发,主要得益于此前70亿并购的点点互动于2023年在海外市场上线的手游——Whiteout Survival(国内版名叫无尽冬日)。

Whiteout Survival成为全球爆款游戏。据Sensor Tower统计,截至2025年3月,该游戏在全球市场累计收入达22.5亿美元,是近五年中流水最快突破20亿美元的手游产品之一。这款游戏的爆火直接带动点点互动2024年营收突破150亿元,同比大增155%,贡献了世纪华通约70%的收入。

在国内市场,《热血传奇》《龙之谷》《冒险岛》《永恒之塔》等多款产品也有亮点表现。2024年,国内业务收入达112.5亿元,同比增长超50%。值得注意的是,国内业务自2019年爆量后,曾连续四年下滑,直到2024年才有所改观,这与国内游戏监管政策的调整密切相关。

2018年,国内游戏监管开始收紧,提出网络游戏总量调控,控制新增网游数量,版号供给大幅缩减,当年行业增速从前一年的23%骤降至5%。2021年,国家新闻出版署出台最严未成年人防沉迷新规,上线防沉迷举报平台,约谈头部游戏龙头,要求整治氪金设计。特别是2023年12月,《网络游戏管理办法(草案征求意见稿)》发布,设置用户充值限额、限制游戏过度使用高付费设计、要求废除抽奖道具概率性玩法等,一度导致港A两市游戏龙头单日蒸发数千亿元,引发市场广泛争议。

2024年开始,国内政策导向转向相对宽松,并明确鼓励游戏“文化出海”。当年,国产版号单月超百款成为常态,全年总量1416款创近五年新高,同比增幅超三成。这一年,国内游戏市场实际销售收入超3250亿元,同比增长7.5%,创历史新高,出海也取得了成果,国产自主研发游戏实际销售收入达185亿美元,同比增长13.4%。可见,国内外游戏行业景气度同步提升,是世纪华通2024年打翻身战的重要基础。

两大隐患不容忽视

未来,世纪华通业绩能否持续高增长,存在很大疑问。最近两年,无尽冬日取得了不错的成绩,但背后的代价也不容忽视。无尽冬日是一款典型的买量游戏,通过付费广告去各大渠道购买玩家流量,再按照注册量或下载安装量来进行结算。这种模式重视短期获客,与传统企业通过品牌影响力吸引用户有很大区别。

据DataEye发布的《2024中国内地移动游戏买量白皮书》,无尽冬日位居策略品类投放榜第三位。2024年9月至2025年4月,该游戏长期位居微信小游戏买量投放消耗榜第一名。如此大规模的买量投入,在财务上体现为销售费用的激增。2024年,公司销售费用高达77.4亿元,同比大增133%,比营收增速还要高。

无尽冬日要实现持续高增,还需持续投入资金买量,但未来投入产出比可能下滑,尤其当游戏进入生命周期中后期时,很可能出现增收不增利的情况。此外,按照策略类游戏以往规律,游戏收入在触顶之后每年大致会按照15% - 20%的速度衰退,无尽冬日恐怕也难以避免。

除了业绩层面的问题,市场对世纪华通的信息披露质量也心存戒备。2024年11月,世纪华通收到证监会《行政处罚决定书》,坐实了财务造假。2018 - 2022年,世纪华通存在商誉减值测试不当、虚构软件著作权交易收入等多项违规行为。仅2022年一年,就虚增利润约12亿元,其中公司将点点与其他游戏板块合并披露,少计提商誉减值7.62亿元。

财务造假背后,公司内控全线崩塌。上市14年间,公司历任四届董秘黄怡、郦冰洁、严正山、周宓全部涉案被罚,三任CFO也被给予警告,并处以金额不等的罚款,这是A股证券市场中罕见的“高管团队集体沦陷”案例。这充分暴露了公司从财务核算到信披审批的全流程失控。而股权分散、长期缺乏实际控制人的治理结构缺陷,也使得决策监督形同虚设,为系统性财务造假创造了条件。

据Wind统计,在造假期间(2020 - 2022年),世纪华通董监高合计减持26次,合计套现28.6亿元,严重损害了投资者利益与市场公平性。目前,造假期间的董事长王佶依旧掌舵,核心治理结构也未发生重大变化,仅凭公司业务复苏难以重建市场信任。毕竟之前进行过长达五年的系统性财务造假,无法排除未来业绩继续造假的可能性。

总之,市场基于风口概念、短期业绩给予世纪华通过高估值溢价值得警惕,且业绩可持续性存疑、财务信任危机未解等潜在隐患更不应被忽视。尤其要关注抱团资金动向,一旦资金松动离场,高估值还将面临剧烈动荡风险。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com