比亚迪为泊车“兜底”,迈向L4的一小步?

7月9日,比亚迪官方宣布,在中国市场,将对所有天神之眼车辆用户在智能泊车场景下的安全及损失全面兜底。

出品丨虎嗅汽车组

作者丨李赓

头图丨李赓

今年以来,红旗、小鹏曾先后对自动泊车或辅助驾驶进行出事赔付承诺,不过都是通过保险公司进行。而此次,比亚迪将“承诺”升级,直接面向用户赔付,且无上限。关键不在于赔付金额多少,重要的是,比亚迪明确把智能泊车的责任揽到了自己身上,这意义非凡。

【比亚迪“兜底”了什么?又如何落实?】

此次“兜底”具体内容为:对所有天神之眼车辆在智能泊车场景下的安全及损失全面兜底。

覆盖车型:比亚迪旗下品牌所有搭载“天神之眼A”“天神之眼B”“天神之眼C”智能驾驶辅助系统的车型。

覆盖人群和时效:无论是否为首任车主,均终身享受兜底权益。

部分不适用“兜底”政策的特殊情况:包括私自加装、私自改装、未按照用户手册正确使用车辆等人为原因;操作失误导致车辆未进入泊车辅助功能;车辆损伤或零部件损伤问题导致的泊车辅助系统异常或算法失误;国家相关部门判定为第三方责任的事故。

事故涉及第三方的情况:由公安机关交通管理部门判定责任主体并划分责任,属于比亚迪方车辆责任的,由比亚迪承担维修或损失费用。

发起“兜底”入口:四大品牌体系(即王朝海洋双网、方程豹、腾势、仰望)客服热线和线下服务体系。

具体的“兜底”流程(部分信息来自虎嗅汽车咨询比亚迪官方客户热线):智能泊车功能使用过程中发生事故后,24小时内联系比亚迪(最终由比亚迪服务店承接),并提供相应证据,如事故经过、照片、视频、行车记录仪视频、事故认定书等,再由比亚迪自己的技术部门分析,服务点最终回复相关处理方案。

【比亚迪“兜底”的意义是什么?】

核心意义在于,对于智驾中归类为L4等级的能力,进行更彻底地“明确智驾权责归属”,由车企本身为用户负责。

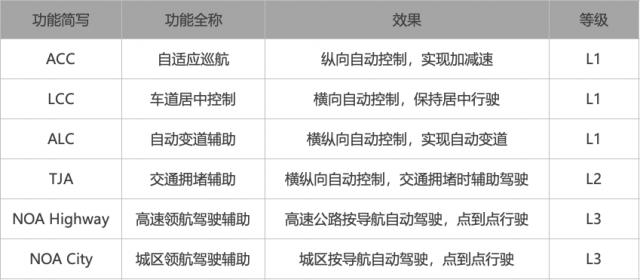

汽车行业对乘用车智能辅助驾驶细分功能有如下等级划分:

智能行车驾驶辅助功能汇总

智能泊车驾驶辅助功能汇总

在智能泊车场景中,用户设定好泊车目标之后,驾驶员下车后完成泊车的“自主代客泊车”,是目前行业内唯一严格符合L4定义的辅助驾驶能力。此前行业内对于智能泊车场景的“兜底”覆盖,大多不是由车企直接负责,而是车企与保险公司合作,这仍是车企的增值服务和权益。保险公司在其中主要参与相关风险评估、赔付边界测算及服务定价。

比亚迪此次“兜底”和行业中其他车企对比

比亚迪此次推广“兜底”不算早,覆盖的功能也有限,但由比亚迪自己来提供这一点是最大的不同。其他车企的“兜底”服务,很多情况下还会存在“用户需先启动车险(交强险与商业险)理赔,且车险赔付优先于兜底服务”的条款要求,这导致即便有车企“兜底”权益,用户仍需面对车险保费因事故上浮的风险。

【权责归属明确之后,比亚迪仍有大挑战】

从逻辑上看,比亚迪的确更“负责”了,但仍会面临两大挑战。

智驾事故难以避免:尽管智驾泊车场景相对简单,但比亚迪智驾车型上半年销量庞大,1 - 5月已超71万辆,上半年可能破百万。如此高的销量基数,可能导致部分偶发智驾事故,进而影响外界对其智能泊车能力的评价。

直接服务客户,引入售后服务新挑战:智驾事故增多会给客户售后服务带来额外压力。此前其他车企案例中,智驾险流程复杂,小剐蹭需多次举证沟通,顾客也与保险公司多有摩擦。比亚迪此次选择自行与用户对接,用户可能对流程和判定结果提出质疑,引发负面评价。

【后续关注点】

实际执行效果:比亚迪“兜底”政策能否高效落实,技术部门的事故判定是否准确、及时,赔付流程是否顺畅,是否会因执行问题引发消费者不满。

售后服务压力:售后服务体系能否应对智驾事故带来的额外负担,是否会因服务不足影响消费者体验,比亚迪是否会进一步强化售后网络和服务质量。

行业竞争与趋势:其他车企是否会跟进类似的“兜底”政策,这一策略是否会成为行业新趋势,以及比亚迪如何在竞争中保持优势并推动行业标准的建立。

监管与合规:监管部门是否会关注并审查比亚迪“兜底”政策的合规性,是否会出台相关监管政策规范车企的类似行为,比亚迪又将如何应对。

✍️ 虎嗅汽车点评:智驾技术走向成熟的关键,在于车企作为技术和产品的“第一责任人”,必须更直接地承担起责任。车企需要从智能辅助驾驶的模块化功能入手,按照“从易到难”的顺序,逐步完善每一项功能,使其像汽车的传统功能一样可靠、安全,最终直接对消费者负责。比亚迪走出了第一步。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com