挣年轻人的钱,难度更大?

年青人的钱好赚,曾一度成为资本界的共识。

但这并不意味着年轻人的钱总是容易赚的。

如今年轻人,有一套自己的消费逻辑,再加上现在处于经济动荡阶段,想要赚到年轻人的钱,就更难了。

01 “挖”出来的年轻人甚至害怕自己。

一群进入社会后的年轻人,自嘲说要自嘲。重新修复“数理化”——存钱,理财,花钱。

还是自信地说,"小孩只做选择,大人选择都要"。存钱,理财,花钱,一样都不放过。

第一,存钱。

第一步是设定目标。

毕业于武汉的大学生赵兴业找到了一份月薪8000元的工作,他设定了一个目标,一年存10万元。

设定目标并不难,下一步很难进行,那就是减少开支。

赵兴业就是这么做的。他办了两张卡,一张是工资卡,一张是生活卡。前者主要负责储蓄,不绑定微信或者支付宝,后者绑定微信。

如果所有的费用都集中在一个平台上,他就可以直观地从月底的数据总结中了解到,自己究竟把钱花在哪里了。

年轻人在进行会计后,会更加了解如何节省不必要的开支。

起初,存款对许多人来说是一件非常困难的事,但是随着金额的增加,人们也会患上它。“数字强迫症”——即只保留余额整数,超过整数的部分可自由支配。

举例来说,如果余额中还剩下100,000元,他们就会选择花那30元,而非更多。

对一些年轻人来说,存款是上瘾的。

自然,有时存款上瘾,也会使人变得“吝啬”。

接着是理财。

如今年轻人,正进入一个“小钱理财”的时代。

归根结底,赚大钱的机会正逐渐减少,管理好手头的每一分钱,成为一种新的局面。

深圳90后女孩Lancy,每天早上睁开眼睛后的习惯是登录支付宝APP的金融界面,看看自己购买的债务基础的涨跌。

上升,开屏会给她红色爆弹,看见“ ”号码,她很高兴。绿色的时候也是少数,毕竟她买的是低风险的债基。

刚毕业工作半年,Lancy在金融领域只是一个纯粹的新手。所以她配备的资金不多,15000元的债务基础——成为市民的时间很短。Lancy不敢玩得太害怕,只是刚刚完成了从余额宝到低风险债务基础的转变。她想把理财变成一个“稳赚不赔”的游戏。

这样就反映了2025年许多年轻人的理财心态——只求微利。

能赚一点,就晒一点。这一年,小红书上有13万个笔记,晒出了自己通过理财赚钱的成绩。

数据显示,去年蚂蚁财富债基持股用户中,正收益占84%。这说明理财,本来就不应该起起落落,闷声发小财,怎么不算机智?

最终花钱。

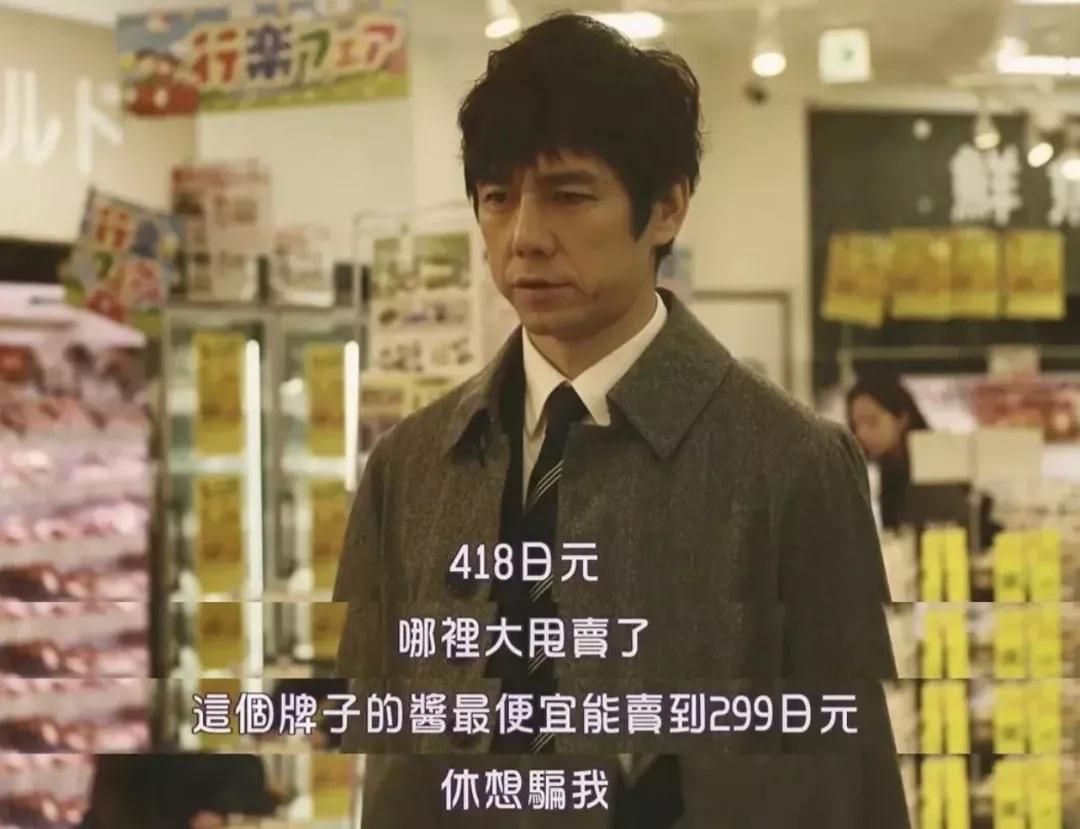

张萌28岁的花钱哲学,只有三个字:“性价比”。

用她的话来说,“数学对我来说最大的用处,就是用于各种促销。”

节日推广,日常推广,年中年底扫货推广,提前收集需求,甚至列出抢购策略。为了防止时不时出现的“缺货”,张萌甚至会为了那一刻的“对折”,提前把闹钟做好。

货比三家,熟悉网购套路的年轻人,早就准备好了无数的选择。希望以“高价”赚取“快钱”的戏码,在年轻人的世界里,只需几分钟就能看穿。

一个热词曾经在网络上流行,用来形容年轻人的消费。——“精致穷”。

也许他们能接受200元一支的限量色口红,以显示自己的立场,但是面对不真诚的价格,还是有足够的洞察力的。

甚至还有更多的年轻人,为了货比三家,手机上有层出不穷的购物app。

据统计,截至2018年底,拼多多上市。16-35岁青年客户已经达到4.38亿,占用平台总用户数83%。

“性价比”意味着这一代人有足够的理性,他们有足够的钱来控制必需品。如果他们真的“挖”了,他们会永远年轻,永远流泪。

02 为什么越来越多的年轻人喜欢存款?

如今年轻人为了存钱,到底有多猛?

目标之类的都是浮云,与其脱单,不如脱贫;

别叫我出去,你会耽误我赚钱的。...

近几年来,年轻人对存款的热情确实很明显,这种消费文化与过去“月光族”流行的消费文化形成鲜明对比。

而且这种转变的背后是经济、社会和文化多重因素的叠加,

1、经济环境:不确定性和风险防御

全球经济波动,国内产业转型,以及疫情冲击,导致一些行业(如因特网、教学培训)裁员的频繁发生。

根据国家统计局的数据,2023年16-24岁青年的失业率一度是突破20%,年青人对收入稳定的焦虑加剧,储蓄成为抵御职业风险的“安全垫”。

如今低利率和投资渠道收窄,反而使年轻人逐渐认识到理财的重要性。

再加上房价与收益比的差异,年轻人意识到仅靠工资增长很难追求资产增值率,而存款则成为积累“第一桶金”的必要手段。

不但可以为未来的生活提供保障,而且可以实现更长远的规划和目标。

2、社会心态:从“即时满足”到“延迟享受”

近年来,社交媒体上“精致贫穷”的反思越来越多。随着豆瓣“小气女联”“疯狂存钱小组”等社区的兴起,年轻人开始质疑“借贷消费-分期还款”的循环模式。

调查显示,超过60%的Z世代感觉到“存款比消费更能带来安全感”。

而且,现在的独生子女一代正面临着“四二一”的家庭结构,需要为父母的医疗和孩子的教育预留资金。一些年轻人主动承担“反馈”的责任,存款被视为家庭抗风险能力的象征。

3、技术赋能:数字化工具降低储蓄门槛

如今支付宝“笔笔存”、微信“零钱通”等待商品,将消费与储蓄联系起来,利用“心理帐户”效应促进小积累。

做账APP(例如鲨鱼记账,MoneyWiz)帮助年轻人清楚地掌握收支结构。在豆瓣用户“一年存20万”的帖子中,90%的回应提到“会计让我知道钱去哪了”。

B站、小红书上的“存款打卡”、“365天存钱法”等内容大行其道,知识博主通过案例分析、复利计算等科普,让年轻人意识到“时间 财富效应“复利”。

最终

如今,月光族的状况似乎已经成为过去,年轻人不再单纯追求实时消费快感。

而是通过精心计算和投资来提升自己,从而达到一个小小的财务目标。

这种变化反映了当代年轻人对财务自由的渴望。

同时也反映了年轻人,在不确定的市场环境中,对未来感到焦虑。

但愿通过严格的财务管理,获得内心的平静。

与此同时,年轻人在追求财务自由的过程中,也在探索如何在节俭与享受生活之间找到理性的平衡。

归根结底,财富与幸福并重的生活,是每一个追梦年轻人的目标。

本文来自微信微信官方账号“晓芳说职场”(ID:XF-SZC),作者:王晓芳团队,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com