云知声AI公司求生实录:IPO续命,只为活到AGI春天?

好家伙,老AI公司云知声的日子也要好起来了!?

没有,最近我们经常看到云知声要去香港IPO深耕语音领域的消息。

六月十三日,云知声通过港交所听到消息,并于六月二十日公布招股详情:计划发行156万股,定价范围为每股165.0至205.0港元,预计最多融资3.2亿港元(约4080万美元),股票号为“9678”。

那么问题来了, 日子真的要好起来了吗?回答似乎也不那么简单。

与普通AI公司上市数十亿的融资规模相比,云知声的融资额度极其“传统”和“迷你”。这一现象引起了市场的高度关注和讨论:这是一个扩张的IPO来储备弹药,还是在沉重的压力下为了“上市而上市”而生存?

通过对其招股书的深入分析,我们发现云知声的港股之旅更像是一个缩影,描述了许多AI公司在技术理想和商业现实之间的困难。

对于专注于AI时代、AI前沿技术和大公司商业秩序的精品自媒体,我们也试图对其进行分析。

“赎回债务”压顶:上市或唯一解药

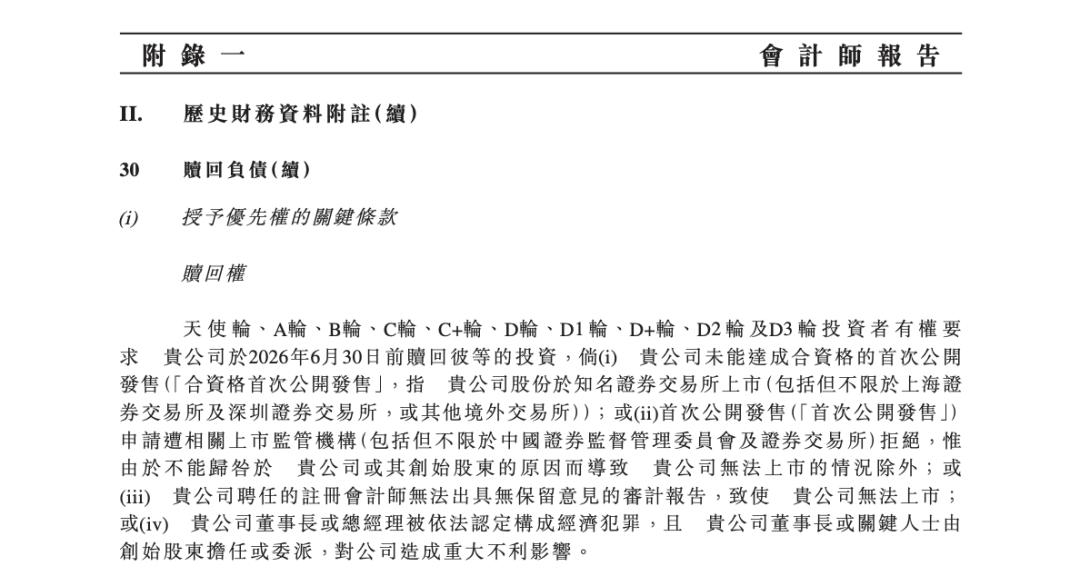

云知声IPO最引人注目的不是它宏大的AI叙述,而是它负债表上高达33亿元的高额“赎回债务”。这个冰冷的数字是理解其“传统”上市背后动机的关键。

招股书显示,自2012年成立以来,云知声经历了多轮融资,引进了包括启明风险投资、中国网络投资、JD.COM、中国黄金在内的众多知名投资机构。伴随这些投资的是一系列赋予投资者的特殊权利,其中“赎回权”是核心。

根据协议,如果公司未能在规定时间内(如2026年6月30日前)实现“第一次合格公开募股”,投资者有权要求公司或创始股东“投资资本” 年化单利10%”的价格回购其股份。这一条款就像一把“达摩克利斯之刃”,在会计准则下被确认为巨额金融负债。

根据财务数据,云知声的赎回债务从2022年底的21.1亿元飙升至2024年底的33.0亿元。与此同时,公司继续亏损,2022年至2024年的净亏损分别为3.75亿元、3.76亿元和4.54亿元。连年亏损叠加巨大的赎回压力,使云知声的财务状况岌岌可危。

IPO是拆解这枚“金融炸弹”的唯一途径。招股书明确指出,在公司向联交所提交上市申请时,所有授予首次公开发售前投资者的特殊权利(包括赎回权)将停止。

这意味着,一旦上市成功,高达33亿元的债务将消失在资产负债表中,并转移到权益中。这将大大改善公司的财务结构,从“净负债”状态转变为“净资产”状态,为其后续发展扫清最大障碍。

因此,可以判断,云知声在香港上市的首要目标不是通过大规模的市场融资来支持业务扩张,而是履行对前期投资者的承诺,消除赎回条款的约束。这解释了为什么其募集金额相对较小——在目前的市场条件下,保证自身的成功上市比融资金额更重要。

商业挑战:高R&D投资和商业化实现的困境

云知声本身的商业模式和财务表现除了投资者的压力外,也暴露了其面临的严峻考验。

持续亏损和“烧钱”的研发现状:云知声作为一家技术驱动型公司,在R&D投入巨大。2022年至2024年,其R&D费用分别为2.87亿元、2.86亿元和3.70亿元,分别占同期总收入的47.8%。、39.4%和39.4%。

昂贵的R&D投资,尤其是探索“山河大模型”等前沿技术,是其持续亏损的主要原因。虽然净亏损率调整后有所收窄,但公司仍然找不到明确的盈利路径。

毛利瓶颈在“解决方案”模式下:云知声的收入主要来自AI产品和解决方案,即“日常生活”和“医疗”。其中,解决方案业务(尤其是日常生活领域)占收入的很大一部分,超过总收入的65%。

这类业务通常涉及硬件采购、项目定制和系统集成,导致毛利率保持在40%左右,与纯软件或SaaS公司的高毛利模式存在差距。

市场竞争激烈,份额有待加强:招股书直言,中国AI解决方案市场“高度分散,竞争激烈”。根据弗若斯特沙利文的数据,根据2024年的收入,云知声在中国AI解决方案提供商中排名第四,市场份额仅为0.6%。

在其深耕细分领域,日常生活AI解决方案排名第三,医疗AI解决方案排名第四。虽然排名尚可,但很少的市场份额意味着它在与行业巨头和许多创新企业的竞争中仍然面临巨大的压力。

现金流压力大,账期长:从2022年的1.66亿元扩大到2024年的3.19亿元,公司经营活动的现金流连续三年为负净流出。这背后是其较长的现金转换周期,2024年其贸易应收款周转天数仍高达277天。

这主要是因为它的客户包括大量的公共部门客户,如政府机构和事业单位,他们的支付审批流程长,支付慢,给公司的运营资本带来了显著的压力。

机会:大模型浪潮和垂直领域的深度培育

尽管有很多挑战,但是选择在这个时候上市,云知声也看到了自己的时代机遇。

乘上大模型(LLM)的东风:目前,以ChatGPT为代表的生成式AI正在重塑行业格局。2023年云知声推出的“山河大模式”是其应对市场形势、讲述新增长故事的核心。

招股书强调了山河大模型在医疗、车载、客服等场景中的应用潜力和技术优势,并引用了其在MedBench等评价中的优异表现。云知声吸引市场关注,提高估值预期,赶上大型快车是关键。

专注于垂直领域的战略:面对AI通用领域的巨头,云知声选择聚焦“日常生活”(物联网)和“医疗”两个垂直跑道,这是一个明智的差异化竞争策略。

这两个领域市场空间广阔,数字化、智能化需求明确。云知声通过与格力、北京协和医院、深圳地铁等“灯塔客户”的合作,积累了宝贵的行业知识(Know-how)以及标杆案例,为其在垂直领域进一步拓展客户奠定了基础。

IPO带来的“续命”资金和品牌效应:尽管募集资金不大,但净额约为1.77亿港元(按中位数估算)仍然是一笔宝贵的“续命钱”。

根据招股书,这些资金将主要用于加强AI基础设施和模型研发(45.6%),扩大商机(47.0%)。成功上市不仅可以解决当前的经济危机,还可以提高品牌知名度和声誉,为其在未来的市场竞争和客户获取中加入重要筹码。

新芒x是这么说的

总的来说,云知声的香港IPO是一个在多重压力下精心计算的战略行动。它不是一场意气风发的资本盛宴,更像是一场“生存之战”,可以摆脱历史负担,争取未来的活力。

云知声通过这次“出血”上市,以较小的融资规模,换取了资产负债表的健康化和继续在牌桌上竞争的资格。

木已成舟,IPO指日可待。上市钟声敲响后,真正的挑战才刚刚开始。对于云知声来说,未来的机遇和挑战并存:如何将大模型的技术优势转化为持续的商业订单和健康的现金流?如何在激烈的市场竞争中扩大份额,提高盈利能力?这些问题将是所有投资者必须在公开市场的聚光灯下回答的试卷。

无论云知声这次赴港背后有多大的压力和考虑,登陆资本市场都将为其打开全新的一页。面对公开市场的审视,挑战和机遇将更加直接透明,去掉沉重的历史负担。

当然,我们也希望这家从智能语音技术起步的AI公司,能够真正在资本市场的“云”中找到自己的“声音”。

本文来自微信微信官方账号“新芒xAI”,作者:震霆,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com