超过10家房企化债获准,民营企业发行海外债破冰

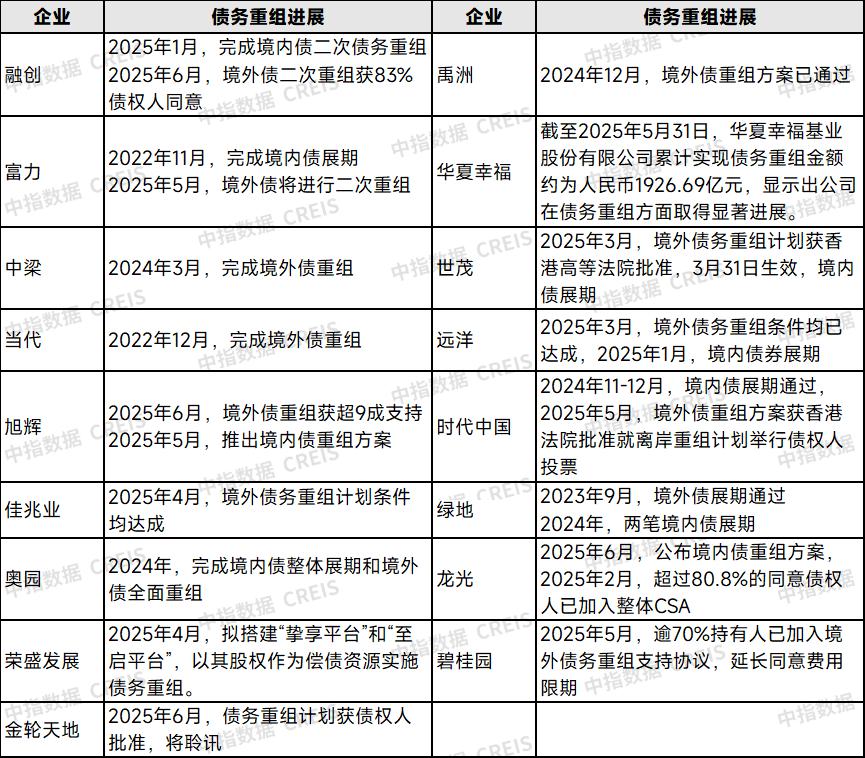

近日,危险房地产企业债务重组进展加快,凯撒、融创、金轮世界等海外债务重组基本获得债务人通过。截至目前,融创、R&F、中梁、金科等10多家房地产企业的债务重组或重组已获准,加快了房地产企业的风险清算。新城成功发行海外债务,民营房地产企业发行海外债务破冰,但对其他大多数民营房地产企业的参考有限。

超过10家危险房企的债务重组或重组获得批准

近日,危险房企债务重组进展加快,金轮天地、融创等房企海外债务重组已基本获得债务人通过,将进行听证会;融创国内债务的二次重组已经完成。截至目前,融创、R&F、中梁、当代、凯撒、奥园、金轮天地、禹洲、远洋、时代中国、绿化等多家房地产企业的债务重组已获准。

表格:部分房地产企业境内债务重组进展情况

资料来源:中指研究院综合整理

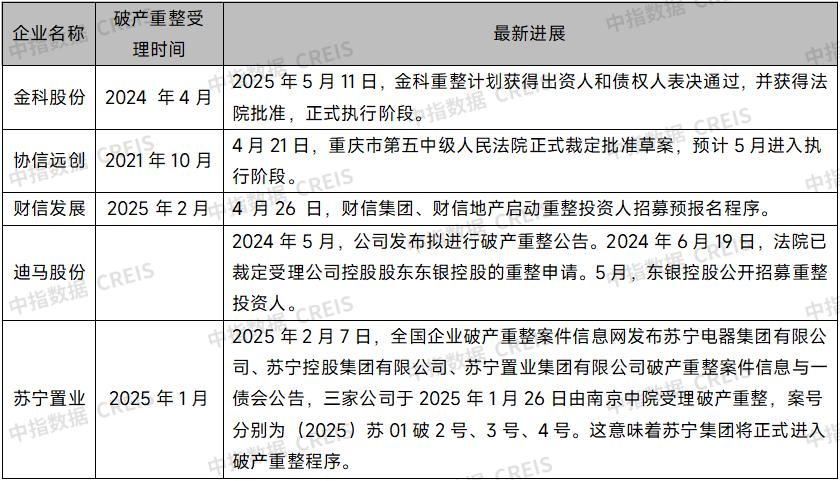

少数品牌房地产企业选择破产重组来解决经济危机。金科和协信远创重组法案已获法院批准,后续将进入实施阶段。2025年,财新发展和苏宁地产也进入破产重组程序。迪马股份有限公司股东银行控股重组申请已受理。在此之前,迪马股份有限公司发布了破产重组公告,准备工作完成后可能会进入重组程序。

表格:品牌房企破产重整

资料来源:中指研究院整理

近期品牌房地产企业海外融资破冰

自2024年以来,对于民营企业来说,海外债务窗口已接近关闭,2025年,绿城和新城陆续发行海外债务,打开了海外债务的大门。从资金用途来看,两家房地产企业主要是筹集资金偿还即将到期的海外债务和优化融资结构,而不是完全增加投资或运营资本的资金。新城单据发行收入总额约2.94亿美元,将用于为同步购买要约提供资金;绿城新单据发行收入计划将净收入(扣除单据发行的认购折扣、佣金等预估应付费用)作为当前债务的再融资。包含但不限于为同时进行的购买要约提供资金。就融资成本而言,海外债务资金成本较高,远高于信用债务,2月份绿城海外债务票面利率为8.45%,2025年3月绿城信用债务融资平均利率为4.37%。

近日,新城成功发行海外债务。首先,新城可以向市场展示其良好的财务状况、偿债能力和市场信心。只有具备一定实力和稳定发展的企业才能在国际市场上成功发行债券。二是为其他民营房企重启海外融资提供了示范作用,有利于修复国际资本市场对中国民营房企的风险预期,有效提振行业信心。

第三,与国内融资相比,美元债券的资金成本更高。一方面,美元利率仍处于领先水平,美联储保持观望趋势;另一方面,虽然房地产行业正在逐步复苏,但目前房地产行业仍然面临一定的不确定性,投资者对房地产企业债券的要求回报率仍然很高,尤其是对于私营房地产企业来说,风险溢价相对较高,因此有必要提供更高的利率来吸引投资者。

表格:2024年至今品牌房地产企业海外发债

资料来源:中指研究院整理

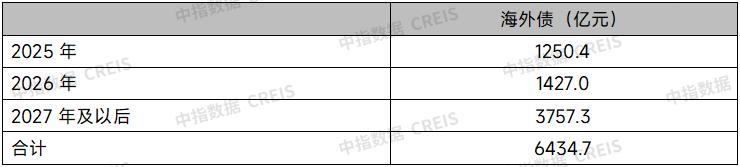

据中指院监测,2025年,房地产企业海外债务仍有1000多亿元,整体规模较高峰期明显下降。房地产海外债务已经过了偿债高峰期,债务重组叠加。海外债务到期时间将明显增加,规模将明显减少,海外债务风险将逐步缓解。它也是海外融资重新开放的前提条件。根据中指院的监测,房地产企业的销售仍然承受着压力。2025年1-5月,TOP100房地产企业销售额同比下降10.8%,较1-4月下降0.6%。%。

五月份,TOP100房地产企业销售额同比下降17.3%,较四月份下降0.5%%。投资者信心能否继续向好,在销售端持续承压的背景下,仍有疑问。随着贸易战的复苏,美联储在通货膨胀下降和经济增长放缓之间保持了谨慎的政策,美联储降息节奏放缓。但与此同时,市场担心美国长期财政状况和全球金融市场风险的增加,美元债券市场的变化可能会增加,资本市场的变化可能会影响民营企业海外债券的顺利发行。

表格:房地产企业海外债券余额

资料来源:中指研究院整理

因此,虽然市场环境比以前有所改善,但经济稳步复苏、政策支持等因素为房地产企业融资提供了有利条件,危险企业债务重组稳步推进,但国际资本市场的不确定性依然存在,投资者对房地产市场的风险偏好还没有完全恢复到过去的水平。因此,海外融资窗口只有一定的开放机会,需要观察市场反应和更多房地产企业的融资情况。只有这样才能判断窗口是否能长时间稳定打开。

在短期内,海外债务可能会保持少量发行趋势

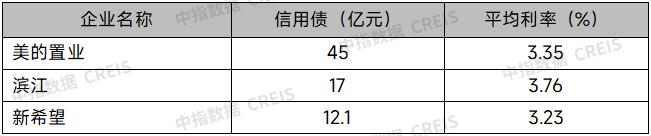

从融资意愿和融资能力来看,海外债务融资可能会继续向少数民营房地产企业开放。从2025年1月至5月民营房地产企业信用债券发行情况来看,民营企业发行的债券仍面向少数尚未脱离危险的品牌房地产企业,新生力量中小民营房地产企业和危险房地产企业未受益。但在海外债务窗口逐步打开的过程中,新生力量中小民营企业仍需逐步完善海外融资方式。同时,这些民营企业可能对海外融资的需求不高,因为他们的发展规模普遍较小。危险房企需要重点关注债务重组,海外投资者对新增债券的需求和投资信心仍需恢复。此外,考虑到海外债务的高成本特征没有改变,虽然房地产企业有保持海外债务融资方式畅通的需求,但高成本海外债务在当前房地产企业利润持续承压的背景下,由于控制资本成本、保持利润水平的需求,可持续性较弱。

表格:2025年1-5月民营房地产企业信用债发行状况

资料来源:中指研究院整理

总的来说,房地产企业的融资需求可能会随着基本机制和市场规模的峰值而变化。目前市场稳定复苏趋势不稳定。6月13日,国家经常提出“采取多种措施,稳定预期,激活需求,增加供给,化解风险,更大力度推动房地产市场停止下跌,回归稳定”。预计政策将继续加强,后续市场稳定趋势仍将依靠政策实施水平。

从中长期来看,增量市场规模见顶,房地产企业加快探索建设房地产发展新模式,调整资产负债结构,调整融资结构,也是应对市场形势的必然要求。第二十届三中全会指出,6.13国常会指出,改革房地产开发融资方式和商品房预售制度,有序建立相关基础体系,房地产相关基础体系包括土地体系、房地产金融体系、房地产税收体系、市场交易体系、住房保障体系等。同时强调要“稳步前进,先立后破”。在这个过程中,比如现有的房屋销售体系。所以,随着行业开发融资方式和预售制度的变化,房企对融资总量的需求发生了变化。

本文来自微信微信官方账号“中指研究院”,作者:中指研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com