在利率“平躺”之后,人们只能站起来。

01

您有没有注意到,“存款400万,我回三线城市躺平”的视频越来越少。

两年前你关注的这种博主,甚至已经有人回去工作了。

为什么不躺下呢?

因为利率它老人家已经先躺平了,还想躺在利率上的人,只能站起来。

一九九三年,你把100万拿到银行存一年,10.98万的利息可以让你过上无忧无虑的生活。

到了2005年,你可以得到2.25万元的利息,过上衣食无忧的生活也不成问题。

到了2015年,你可以获得15,000元的利息,只能勉强地在农村覆盖基本的生存需求。

但是到了2025年,你只能得到9500元的利息,甚至不能满足最基本的饮食。

今年5月20日,国有六大银行率先开启第七轮人民币存款挂牌利率下降,人民币一年限定存款利率下降至1%以下,而活期储蓄接近零利率。

前几年有几百万存款,可以选择退休养老,躺着吃利息。但是这些年来,你要么要继续工作,要么要学会更专业、更可靠地管理自己的财务,不要说你能赚多少钱,至少让资产不要像灌水一样降低仓库的价格。

养育孩子不防老,利率更不防老。

02

在零利率时代,学习理财是每个普通人都需要面对的一课。

如果零利率时代是大多数国家经济发展的唯一途径,那么大多数普通人开始依靠自己的财务管理的第一步就是面对金融市场的知识壁垒和运营风险。

以日本为例。

自20世纪90年代以来,日本一直处于低利率甚至负利率环境中,许多普通家庭陷入了困境。——

固定收益类理财方式的收益急剧下降,高收益理财方式的风险急剧增加。

另一方面,现金储蓄几乎没有收入。对于那些过于依赖银行储蓄的家庭来说,资产逐渐缩水,现金的实际购买力急剧下降。

另一方面,高回报的全球理财规划也具有高风险、高门槛的特点。那些通过国际债券、外汇存款、海外房地产等方式投资理财的家庭,不仅需要承担国际市场的信息差风险,还需要长期积累专业认知和理财经验。

换言之,当时真正专业高效的理财方式,与普通人无关。

可以最需要学会理财的,正是需要保留努力工作的普通人。

此时此刻,一个谬论来了。如果一个普通人真的有能力学会有效理财,那么他早就学会了。如果我还没学会,会不会是因为我学不会?

不要慌,虽然在人类理财队伍中,我们拖后腿。但是作为人类,我们最大的优势就是可以使用工具。

从互联网到AI,科技的普遍发展给了普通人打破信息壁垒的工具,让他们有机会通过数据迷雾真正实现认知平等。

12年前,大多数普通人的钱都躺在银行的活期里,理财只是富人的一种玩法。余额宝的出现引起了一股热潮。由于1元起投、随存随用,货币基金不得不线下排队,门槛高。普通人的“余钱”也可以“赚钱”,成为很多人的“理财启蒙”。

在AI时代,新的“理财启蒙”变得更加“一对一”。

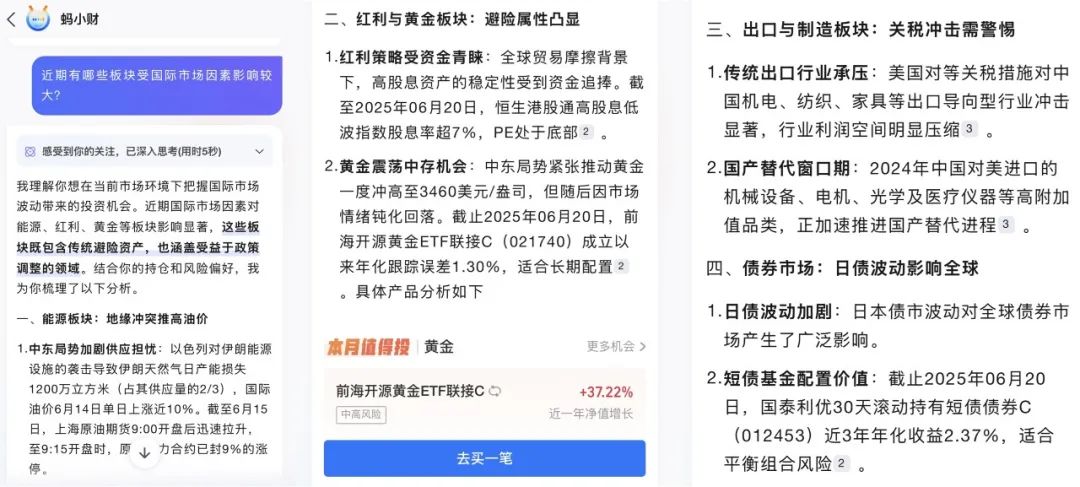

就在最近,蚂蚁的金融AI“蚂蚁小财富”曝光了新的进展:在蚂蚁自主研发大模型百灵、Finix保证专业性的基础上,接入了阿里的通义千问大模型,沟通推理能力更好。2000内容和服务 共同提供专业机构。当你登录支付宝或蚂蚁财富APP时,“蚂蚁财富”会主动提供最新的市场解读,帮助你分析股票基金,甚至盯着市场,帮助你不厌其烦地回答所有的财务问题。做专业百科学习知识也不错。

“你觉得黄金市场怎么样?美元会升值还是跌价?最近哪个板块热度高?哪个基金表现好?什么样的理财计划适合我?……”

AI并非取代人类的“理财上帝”,而是消除信息不对称的“认知台阶”。

大多数普通人很难有一个既懂专业理财知识又真心为你着想的朋友,也很难有一个既没有利益私心又很有耐心的理财经理。但是每个人都可以拥有兼顾这两个角色的“蚂蚁小财富”。

人类社会的所有信息壁垒都在无形中打开了人与人之间的认知和财富差距。唯一能与之对抗的就是自带包容性发展属性技术。更令人欣慰的是,这些AI正在加速应用于金融等相关严谨领域。

03

AI财务管理对普通人的意义不仅仅局限于满足你作为财务管理小白对专业信息的渴望,更重要的是,你可以避免在财务管理咨询中可能遇到的心理阴影。——

不知你,有没有那种感觉,只要跟搞金融的人说话,人就会开始自卑。

我不需要一直看几百亿的海外市场。即使是在银行大厅卖理财的工作人员,和他们说话,我也很紧张。

首先,他们总是在言语之外提到其他用户。“我的另一个客户已经和我在一起很多年了,他配备了200万,他想要更多的配额。”随着他聊了几个其他客户,我不仅紧张,而且感到羞耻。为什么我也是一个人?我是我面前所有客户中最穷、最不信任人类的一个。

其次,即使是在银行大厅销售理财产品的工作人员,也有张嘴闭嘴的欧洲知识结构。这种知识结构就像是人类重新洗牌的分水岭。一旦一方表示他明白,另一方便会下意识地假装以“非常赞同”的态度明白。经过长时间的认可,一方成为对话的领导者,另一方成为单一演技的自卑者。

在去咨询理财之前,原本是觉得钱不多。经过长时间的咨询理财,尊严也不多了。

但是现在,面对AI,我可以无畏地暴露自己的无知和贪婪。这不是我的尴尬,也不是我的尴尬。

举个栗子。

当你是一个想看股市的小白,看到主页上有几只同样是UWB超宽带板块的股票涨幅可喜,对涨幅不了解,可以问AI。:

为什么这个板块最近涨幅很大?哪些公司表现不错?现在是进入市场的好时机吗?这个板块有哪些相关的基金?我买多少比较合适?它会根据你的真实持股情况给出有目的的答案。

当你是一个想关注市场形势的老手,问AI的时候,可以看到实时更新的全球投资要点,从解读国际大事到解读投资热点话题,从大市场到个股涨跌,根据自己的个性化情况提供专业建议:

受国际市场变化影响的行业前几天会反弹吗?今天的XX股适合加仓吗?XX的未来如何运作?XX公司的财务报告对股价的影响是什么?

不知道问什么,哪里不会按哪里。

唯一要做的,就是向AI抛出10001个可能在专业人士眼中不屑回答的财务问题。

除了“金融课私教”之外,“蚂小财”也是每个人都可以免费拥有的“客户经理”。

普通民众面临着专业理财服务的资金门槛和心理门槛,这不会双双打下来。

毕竟AI不会阴阳,我的钱也不会少,我的无知也不会调侃。而且现在AI越来越有味道了,不会真的理解我的需求,也不会说一些我听不懂的话。

财务经理可能不会一直在银行大堂等着为我服务,但是AI会24小时回应我所有的需求。

那些让很多普通人望而却步的债券基金,雾里看花的公司行业,不可思议的涨跌变化,晦涩难懂的专业术语,不再是不可逾越的鸿沟,而是变成触手可及的信息。

当然,你必须小心你的财务管理。AI可以辅助信息参考,不代表直接帮你赚钱。话说回来,就算巴菲特教你怎么做,你也未必能赚钱。从认知到财富还有很多方法,只能靠自己。

AI不是万能的,但它可以让像你我这样的普通人看到更多的可能性。AI时代如此明亮,你选择观望还是拥抱?

贪财好色的花儿街致力于为大家带来更有价值的阅读。请注明花儿街的来源。(zaraghost)、作者,侵权必究。

本文来自微信微信官方账号“花儿街参考”,作者:林默,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com